—

Léčivé přípravky v České republice a vliv změny DPH

V tomto článku se zaměříme na změnu sazby DPH na léky. Tento krok proklamovala vláda ve své koaliční smlouvě, potažmo ve svém programovém prohlášení, o čemž HPI informovalo ve svých předchozích článcích (Nová česká vláda a zdravotnictví a Programové prohlášení české vlády). Závazek vláda splnila a v červenci 2014 byla třetí sazba DPH schválena. Od 1. ledna 2015 dojde ke snížení DPH na léky, knihy a kojeneckou výživu z 15 na 10 procent. Nedojde na plánované sjednocení sazby DPH na 17,5 %, které mělo platit od 1. ledna 2016. Vláda tímto krokem chce pomoci rodinám s dětmi, seniorům a nemocným. Na dostupných datech (pro rok 2013) jsme zjišťovali, o kolik může přijít státní rozpočet a kolik mohou ze svých rozpočtů ušetřit zdravotní pojišťovny.

Data ze SÚKL

Státní ústav pro kontrolu léčiv (SÚKL) sleduje měsíčně dodávky jednotlivých léčivých přípravků od distributorů do lékáren, jiných zdravotnických zařízení a v případě vyhrazených léčiv prodejcům vyhrazených léčiv, a dále také dodávky humánních léčiv veterinárním lékařům, kteří mají oprávnění vykonávat odbornou činnost. Nejedná se tedy o reálnou spotřebu léčivých prostředků pacienty, ale pouze o hlášení distributorů. Stejně tak se nejedná o množství léčivých přípravků v distribuci, ale o pohyby, množství, které se v daném měsíci, potažmo roce, do ČR dodá. V těchto souborech od SÚKL je uvedeno, komu, jaký léčivý přípravek (dle kódů SÚKL) a v jaké finanční hodnotě (cena za balení bez obchodní přirážky a DPH), distributor dodal. Mezi odběratele, kterým distributoři dodávají léčivé přípravky, patří:

- Sklad distributora v ČR,

- Distributor v EU,

- Distributor mimo EU,

- Lékař (pouze imunologické přípravky za účelem očkování),

- Lékárna,

- Obchodní zástupce (držitelé rozhodnutí o registraci nebo obchodní zástupci – reklamní vzorky),

- Osoba poskytující zdravotní péči (jde-li o plyny při poskytování péče a infuzní roztoky),

- Prodejce vyhrazených léčiv (subjekt, který splnil zákonné požadavky a může nabídnout zákazníkům vyhrazené léky, což jsou léky, které je možné používat bez odborné konzultace a které slouží k akutnímu pokrytí individuální potřeby pacienta a jemu blízkých osob, jako jsou např. čaje, dezinfekční přípravky, přípravky na léčbu mírné bolesti),

- Veterinární lékař,

- Zahraniční subjekt oprávněný k výdeji

- Zdravotnické zařízení (pouze radiofarmaka).

Shrnutí omezení a předpokladů

Data a výpočty skýtají několik omezení a předpokladů, které je potřeba brát v úvahu:

- Pracujeme s dodávkami léčivých přípravků od distributora k jednotlivým typům odběratelů, nikoliv se skutečnou spotřebou léčivých přípravků v ČR,

- Zpracovávaná data neukazují zásobu léčivých přípravků v ČR, ale pohyby léčivých přípravků v daném období (v našem případě rok 2013),

- Předpokladem je, že v roce 2015 bude přibližně stejná struktura a spotřeba léčivých přípravků jako v roce 2013.

- Pracujeme s maximální možnou obchodní přirážkou (viz níže).

- Pracujeme s maximálními úhradami z veřejného zdravotního pojištění (viz níže).

Na základě těchto omezení a předpokladů v tomto příspěvku počítáme, jaký dopad může mít schválené snížení DPH (na základě dat pro rok 2013) na léčivé prostředky do zdravotnictví České republiky (v roce 2015 na základě dat roku 2013), a to zejména v podobě úspor pro rozpočty zdravotních pojišťoven.

Složení prodejní ceny léčivého přípravku

V České republice jsou regulovány pouze ty léčivé přípravky, které jsou hrazeny z fondu veřejného zdravotního pojištění. Tedy přípravky, které mají stanovenou úhradu ze zdravotního pojištění, ať už jej pacient hradí celý sám, nebo jej hradí pojišťovna. Pak jsou léčivé prostředky, které si pacienti hradí vždy sami (antikoncepce, doplňkové léky, některé očkovací látky atd.). V ČR se obchoduje mnohem více léků, které mají úhradu ze zdravotního pojištění (asi 6 000 z 9 000 evidovaných), než léků, které úhradu ze zdravotního pojištění nemají (těch je asi 2 000 z 50 000 registrovaných). Léky, které nemají úhradu ze zdravotního pojištění, mohou výrobci uvádět na trh za jakoukoliv cenu a distributoři a lékárny si mohou nastavit jakoukoli marži, protože nejsou regulovány, resp. jsou regulovány pouze trhem.

Konečná cena léku má vždy tři základní složky:

Konečná cena léčivého přípravku = cena výrobce + obchodní přirážka + DPH

V ČR se regulují jak cena výrobce, tak obchodní přirážka. Cena výrobce je stanovena horním limitem, který je dán rozhodnutím Státního ústavu pro kontrolu léčiv nebo je ohlášen držitelem rozhodnutí o registraci. V každém případě výrobce nesmí horní limit při uvedení přípravku na trh překročit. Obchodní přirážka neboli marže se dělí mezi distributora a lékárnu. Neznáme poměr mezi těmito dvěma distribučními články, ale obecně platí, že lékárny mají větší část uskutečněné marže. Obchodní přirážka je regulována Cenovým předpisem Ministerstva zdravotnictví (v současné době platí cenový předpis 1/2013/FAR ze dne 7. prosince 2012). V cenovém předpise je definována maximální obchodní přirážka, která se skládá z procentuální části a pevné části, tzv. nápočtu v Kč a která je závislá na výši ceny výrobce (viz Tabulka 1: Maximální obchodní přirážka).

|

Pásmo |

Základ od (v Kč) |

Základ do (v Kč) |

Sazba |

Nápočet (v Kč) |

|---|---|---|---|---|

|

1 |

0 |

150 |

37 % |

0 |

|

2 |

150,01 |

300 |

33 % |

6 |

|

3 |

300,01 |

500 |

24 % |

33 |

|

4 |

500,01 |

1 000 |

20 % |

53 |

|

5 |

1 000,01 |

2 500 |

17 % |

83 |

|

6 |

2 500,01 |

5 000 |

14 % |

158 |

|

7 |

5 000,01 |

10 000 |

6 % |

558 |

|

8 |

10 000,01 |

9 999 999 |

4 % |

758 |

Cena je tedy ovlivněna hlavně tím, za kolik uvede výrobce přípravek na trh a do jaké míry využijí distributor a lékárna marži. Právě tento přístup nejvíce ovlivňuje rozdílné ceny mezi jednotlivými lékárnami. Je to jeden ze způsobů, jak si mohou lékárny konkurovat (cenou – manipulací s marží).

Vývoj DPH v ČR

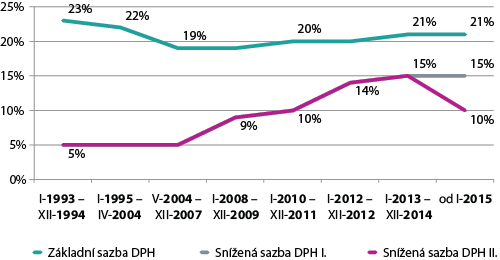

Základní sazba DPH v ČR od roku 1993 klesla o 2 %, zatímco snížená sazba DPH postupně rostla až k dnešním 15 %. Do snížené sazby dnes kromě farmaceutických výrobků patří podle zákona č. 235/2004 Sb., o DPH ze zboží například potraviny včetně nápojů, knihy, zdravotnické prostředky, ortopedické pomůcky a přístroje, dětské sedačky do automobilů, palivové dřevo, a ze služeb domácí péče, sociální péče, zdravotní péče, opravy zdravotnických prostředků, pohřební služby a další. Od 1. ledna 2015 by měla platit ještě třetí sazba, či druhá snížená sazba DPH, která se bude vztahovat na léky, knihy a kojeneckou výživu.

Graf 1: Vývoj sazeb DPH v ČR v letech 1993-2014

Výsledky snížení DPH

Dle dostupných dat o dodávkách léčivých přípravku ze stránek Státního ústavu pro kontrolu léčiv byly na český trh dodány léky v hodnotě přibližně 55 mld. Kč (v cenách výrobců bez marže a DPH). Pokud se všechny léky zobchodují s maximální marží a připočteme-li DPH, pak jejich hodnota činí necelých 80 mld. Kč. Nejvíce léčivých přípravků je pochopitelně distribuováno do lékáren, dále přímo lékařům (kde se jedná pouze o imunologické přípravky za účelem očkování) a do zdravotnických zařízení (kde se jedná pouze o radiofarmaka).

|

Dodané léky bez marže a DPH (cena výrobce) |

Dodané léky včetně maximální marže a DPH |

|

|---|---|---|

|

Lékárna |

52 729 323 007 |

76 529 012 357 |

|

Lékař (imunologické přípravky) |

1 311 032 918 |

1 850 305 333 |

|

Zdravotnické zařízení (radiofarmaka) |

1 245 641 607 |

1 576 677 888 |

|

Prodejce vyhrazených léčiv |

6 223 385 |

9 493 226 |

|

Celkem |

55 292 220 917 |

79 965 488 803 |

Při maximálních úhradách z veřejného zdravotního pojištění by dle dostupných dat pojišťovny v roce 2013 vydaly za léky 58,7 mld. Kč. Z toho činí přibližně 38,7 mld. Kč výdaje zdravotních pojišťoven za léky na recept. Zbytek, tedy 20 mld. Kč jsou výdaje zdravotních pojišťoven za zvlášť účtované léčivé prostředky (ZULP). V této úhradě už je započteno DPH v hodnotě 15 %. Pokud snížíme daňové zatížení maximální úhrady za léčivý přípravek z veřejného zdravotního pojištění z 15 % na 10 %, bude to pro pojišťovny znamenat úsporu za léčivé prostředky (na recept a ZULP) něco přes 2,5 mld. Kč. Samozřejmě za výše zmíněných předpokladů především stejné produkce. Pacienti pak na doplatcích za léky a na platbách za volně prodejné léky ušetří 924 mil. Kč.

|

|

Výdaje na léky |

Úspora vlivem snížení DPH |

|---|---|---|

| Zdravotní pojišťovna | 58 724 970 000 | 2 553 260 000 |

| – Recepty | 38 734 613 000 | 1 684 114 000 |

| – ZULP | 19 990 357 000 | 869 146 000 |

|

Pacient |

21 240 519 000 |

923 501 000 |

|

Celkem |

79 965 489 000 |

3 476 761 000 |

Celkově by touto změnou zdravotnictví mohlo v roce 2015 ceteris paribus (na základě dat roku 2013) ušetřit necelých 3,5 mld. Kč. O tuto částku by zároveň přišel ale státní rozpočet. Znovu si ale připomeňme, že se jedná o přibližný výpočet, protože nepracujeme s přímou a skutečnou spotřebou léčivých prostředků v ČR v roce 2013. Dále pracujeme s maximální obchodní marží, kterou mohou uplatnit jednotlivé distribuční články (distributoři a lékárny), a s maximálními úhradami, které mohou jít ze zdravotního pojištění. Obchodní marže, stejně tak úhrady ze zdravotního pojištění, často nemusí maximálních hodnot dosahovat.

Zhodnocení

Celková úsporu pro zdravotní pojišťovny a pacienty může ovlivnit několik faktorů, které se mohou projevit:

- U zvlášť účtovaných léčivých prostředků je úspora relativní, protože část z nich je hrazena v rámci paušálu DRG a zde nemusí dojít k zohlednění poklesu konečné ceny,

- V ambulantních segmentech, kde vstupují ZULP do regulací, lze očekávat v důsledku nižší konečné ceny nárůst spotřeby (vykazování většího množství), tedy, že výdaje z veřejného zdravotního pojištění budou stejné,

- U centrových léků bude záležet nastavení úhradového mechanismu v roce 2015 (zda budou rozpočty nebo výkonové úhrady),

- Úhradová vyhláška nastavuje v současné době regulační mechanismy, jak pro poskytovatele ambulantních, tak lůžkových služeb, jejich uvolnění může znamenat nárůst preskripce a tím zvýšení výdajů z veřejného zdravotního pojištění,

- Zrušení regulačních poplatků za recepty bude pravděpodobně znamenat nárůst preskripce léčivých prostředků a tím vyšší výdaje zdravotních pojišťoven,

- Růst cen výrobců k maximální ceně výrobce stanovené Státním ústavem pro kontrolu léčiv.

V tomto článku jsme přiblížili problematiku stanovení cen léčivých prostředků v České republice a vývoj DPH na léky. Na základě dat o dodávkách léčivých prostředků v ČR, které zveřejňuje SÚKL, jsme vyčíslili očekávanou úsporu plánovaného snížení DPH na léčivé prostředky z 15 na 10 %. Je potřeba mít neustále na paměti zmíněné předpoklady a omezení a také faktory, které mohou mít na opravdovou úsporu vliv.

Je otázka, na kolik je tento krok odůvodněný a na kolik řeší problémy českého zdravotnictví. Úspora není natolik převratná a nakonec to může dopadnout tak, že nula od nuly pojde a úspora bude nulová, a to vlivem mnoha dalších faktorů. V oblasti lékové politiky by bylo racionálnější zabývat se tím, zda je preskripce léků odůvodněná, zda nedochází k duplicitnímu předepisování léků v jednotlivých úrovních léčby (praktik – specialista – nemocnice). A dále se zabývat compliance pacientů při dodržování stanovené léčby. Léky se vlivem snížení DPH možná stanou levnějšími a částečně i dostupnějšími, ale negativní změnu to může znamenat ve zvýšení a mnohdy zbytečném zvýšení spotřeby léčivých prostředků.

Zdroje:

- SÚKL, Dodávky léčiv v České republice, dostupné z: http://www.sukl.cz/dodavky-leciv-v-ceske-republice-v-jednotlivych-letech

- Cenový předpis Ministerstva zdravotnictví 1/2013/FAR ze dne 7. prosince 2012 o regulaci cen léčivých přípravků a potravin pro zvláštní lékařské účely

Štvrťročník o liekovej politike

Sprievodca pôrodnicami