—

Ekonomické údaje zdravotných poisťovní za rok 2008

Je nezvyklé prinášať v januári 2010 hodnotenie ekonomických ukazovateľov za rok 2008. Kompletné údaje z účtovných závierok za rok 2009 však budú k dispozícií až v lete 2010. Zároveň sme našim čitateteľom sľúbili, že aj keď sme v roku 2009 nezverejnili rating zdravotných poisťovní, tak sa zameriame na porovnanie niektorých dostupných ukazovateľov. Zdroje údajov sú priamo z účtovných závierok zdravotných poisťovní za rok 2008 a z ÚDZS.

Zdravotné poisťovne budeme hodnotiť v štyroch kritériách (výsledok hodnotenia):

-

Finančná samostatnosť

-

Úspešnosť výberu

-

Rentabilita predpísaného poistného

-

Platobná schopnosť

Najmenej finančne samostatná bola VšZP

Miera finančnej samostatnosti je ukazovateľom zadlženosti a vyjadruje ju pomer vlastného imania k cudzím zdrojom. Zadlženosť poisťovne súvisí s likviditou a solventnosťou poisťovne. Zvyšovanie podielu cudzích zdrojov je nežiaduce a vedie k narušeniu štruktúrnej rovnováhy bilancie, hlavne z dlhodobého pohľadu na splácanie cudzích zdrojov.

Čím je vyššia hodnota ukazovateľa, tým sa poisťovňa vyznačuje vyššou mierou finančnej samostatnosti a má k dispozícii dostatočnú výšku vlastného kapitálu na úhradu cudzích zdrojov. Pri hodnote do 1,5 obvykle hovoríme o nežiaducom jave, keď firma stráca schopnosť samofinancovania, je silne závislá na cudzích zdrojoch. V prípade zdravotných poisťovní sú to záväzky voči poskytovateľom.

Oproti roku 2007 sa finančná samostatnosť zhoršila u VšZP z 0,30 na 0,26 (!). Dôvodom je mohutný nárast cudzích zdrojov z 8,9 na 10,2 mld. Sk pri nezmenenom vlastnom imaní. Tento pokles finančnej samostatnosti viedol k hotovostným problémom VšZP na začiatku roka 2009 a poskytnutím finančnej pomoci vo výške 65 mil. eur (2 mld. Sk) vo forme navýšenia základného imania na jeseň 2009.

Finančná samostatnosť SZP sa medziročne mierne zhoršila, ale jej hodnoty (1,96 v roku 2007 a 1,75 v roku 2008) sa nachádzali v zóne, ktorá nebola pre firmu nebezpečná. Ako sa ukázalo pri zlučovaní VšZP a SZP, tak SZP mala vcelku slušné vlastné imanie v objeme 30 – 40 mil. eur vo forme hotovosti na účte, a jeho zmocnenie sa bolo súčasťou plánu zlúčenia VšZP a SZP.

Na druhej strane sa zlepšila finančná samostatnosť všetkých troch súkromných poisťovní. Finančná samostatnosť Apolla a Dôvery medziročne narástla a ich hodnoty sa nachádzali na bezpečnej úrovni 4,28, resp. 4,42. Pred rokom sa obe poisťovne pohybovali na výrazne nižších úrovniach okolo 1,22 v prípade Apolla a 1,92 v prípade Dôvery. Príčinou rastu finančnej samostatnosti u ZP Apollo je pokles cudzích zdrojov pri rovnakej výške vlastného imania. V prípade ZP Dôvera je situácia zujímavejšia. Finančná samostatnosť narástla napriek výraznému zníženie vlastného imania z 3,0 na 1,0 mld. Sk – avšak ešte rýchlejšie klesali cudzie zdroje – z 1,6 mld. Sk na 0,2 mld. Sk.

U ZP Union sa finančná samostatnosť mierne zvýšila z 2,27 na 2,81. Vlastné imanie Unionu síce kleslo, ale taktiež klesli cudzie zdroje z 0,6 na 0,3 mld. Sk.

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Vlastné imanie v mil. Sk |

2 702 |

1 199 |

1 552 |

2 995 |

1 304 |

9 752 |

|

Cudzie zdroje v mil. Sk |

8 969 |

611 |

1 270 |

1 557 |

574 |

12 981 |

|

Pomer vlastného imania k cudzím zdrojom |

0,30 |

1,96 |

1,22 |

1,92 |

2,27 |

0,75 |

Zdroj: Výpočet Health Policy Institute na základe výročných správ zdravotných poisťovní za rok 2007

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Vlastné imanie v mil. Sk |

2 655 |

1 142 |

1 585 |

1 037 |

978 |

7 398 |

|

Cudzie zdroje v mil. Sk |

10 204 |

654 |

370 |

235 |

348 |

11 811 |

|

Pomer vlastného imania k cudzím zdrojom |

0,26 |

1,75 |

4,28 |

4,42 |

2,81 |

0,63 |

Zdroj: Výpočet Health Policy Institute na základe výročných správ zdravotných poisťovní za rok 2008

Úspešnosť výberu bola najvyššia v SZP

Tento ukazovateľ ukazuje úspešnosť zdravotnej poisťovne vo výbere predpísaného poistného a teda určuje jej schopnosť manažovať platobnú disciplínu platiteľov. Želateľná je jeho čo najvyššia hodnota, aby:

-

poisťovňa mala čo najviac disponibilných zdrojov na úhradu zdravotnej starostlivosti,

-

poisťovňa neznižovala objem zdrojov pre celý systém – z titulu mesačného prerozdeľovania vedie nízka úspešnosť výberu v jednej poisťovni k zmenšeniu objemu disponibilných finančných zdrojov pre ostatné zdravotné poisťovne,

-

z dôvodu vykonávania ročného prerozdelenia z predpisovaného poistného je poisťovňa s nízkou úspešnosťou výberu dodatočne penalizovaná, lebo do predmetu prerozdelenia sa započítava predpísané a nie vybrané poistné. Horší výber poistného potom musí poisťovňa kompenzovať z vlastných zdrojov.

Najvyššiu úspešnosť výberu už dva roky po sebe zaznamenala Spoločná zdravotná poisťovňa (98,8 %). Nad 98 % sa ešte dokázali dostať Apollo a Dôvera, pričom obe poisťovne sa oproti roku 2007 v úspešnosti výberu poistného zlepšili. VšZP sa mierne zlepšila z 96,0 % na 96,8 %. Najnižšiu úspešnosť výberu zaznamenala Union zdravotná poisťovňa (96,0 %), hoci oproti roku 2007 sa výrazne zlepšila (89,7 %).

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Vybrané poistné v mil. Sk |

46 464 |

13 858 |

8 531 |

12 600 |

5 416 |

86 869 |

|

Predpísané poistné v mil. Sk |

48 423 |

14 172 |

8 805 |

13 263 |

6 037 |

90 700 |

|

Úspešnosť výberu |

96,0 % |

97,8 % |

96,9 % |

95,0 % |

89,7 % |

95,8 % |

Zdroj: Výročné správy zdravotných poisťovní a Správa o stave vykonávania verejného zdravotného poistenia za rok 2007, Úrad pre dohľad nad zdravotnou starostlivosťou SR, 2008

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Vybrané poistné v mil. Sk |

50 686 |

15 997 |

9 193 |

14 905 |

5 188 |

95 968 |

|

Predpísané poistné v mil. Sk |

52 354 |

16 184 |

9 350 |

15 154 |

5 402 |

98 443 |

|

Úspešnosť výberu |

96,8 % |

98,8 % |

98,3 % |

98,4 % |

96,0 % |

97,5 % |

Poznámka: predpísané poistné vykázané UDZS sa odlišuje od predpísaného poistného vykazovaného samotnými zdravotnými poisťovňami (pozri Tabuľka 6)

Zdroj: ÚDZS, 2009

Najvyššiu rentabilitu dosahovala Dôvera

Rentabilita predpísaného poistného nie je štandardný ukazovateľ. Nahrádzame ním ukazovateľ rentabilita výnosov. Dôvodom je skutočnosť, že výnosy zdravotných poisťovní sú vo výkaze ziskov a strát poznačené položkou iných technických výnosov, čo deformuje porovnávaciu bázu a nešpecifikujú výnosy z prerozdelenia. Použitie predpísaného poistného v menovateli teda určite nie je ideálne, poskytuje však plastický obraz o rentabilite jednotlivých zdravotných poisťovní.

Rentabilita v našom prípade vyjadruje pomer čistého zisku a predpísaného poistného, ktorá vyjadruje schopnosť poisťovne dosahovať zisk pri danej úrovni poistného resp. koľko čistého zisku dokáže poisťovňa vyprodukovať na 1 Sk poistného. Ukazovateľ rentability by mal dosahovať, čo najvyššie hodnoty, čo je výsledkom dobrej kontroly nákladov a hospodárnosti pri vynakladaní prostriedkov a pri spotrebe kapitálu.

Najvyššiu rentabilitu predpísaného poistného dva roky po sebe vykázala Dôvera (3,5 % resp. 3,2 %), pričom jej čistý zisk v oboch rokoch dosiahol takmer pol miliardy korún. Medziročne poklesol zisk v Apollo aj v SZP – v oboch poisťovniach o viac ako 200 mil. Sk. VšZP skončila s vyrovnaným hospodárením a 0 % rentabilitou. Union dosahuje stratu v dôsledku odpisovania akvizičných nákladov z roku 2006. Celkovo sa znížila miera zisku celého sektora zo 670 na 202 mil. Sk.

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Čistý zisk v mil. Sk |

2 |

206 |

228 |

466 |

-232 |

670 |

|

Predpísané poistné v mil. Sk |

48 423 |

14 172 |

8 805 |

13 263 |

6 037 |

90 700 |

|

Rentabilita predpísaného poistného v % |

0,0 % |

1,5 % |

2,6 % |

3,5 % |

-3,8 % |

0,7 % |

Zdroj: Výročné správy zdravotných poisťovní za rok 2007

|

VšZP |

SZP |

Apollo |

Dôvera |

Union |

Spolu |

|

|---|---|---|---|---|---|---|

|

Čistý zisk v mil. Sk |

1 |

3 |

36 |

489 |

-326 |

202 |

|

Predpísané poistné v mil. Sk |

51 470 |

16 013 |

9 567 |

15 073 |

5 349 |

97 472 |

|

Rentabilita predpísaného poistného v % |

0,0 % |

0,0 % |

0,4 % |

3,2 % |

-6,1 % |

0,2 % |

Zdroj: Výročné správy zdravotných poisťovní za rok 2008

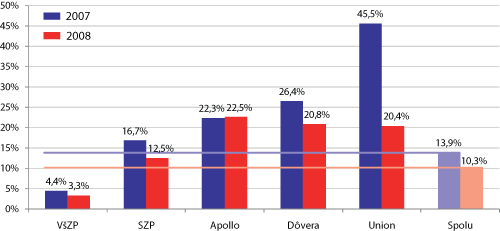

Najnižšiu platobnú schopnosť mala VšZP

Platobná schopnosť je podiel vlastných zdrojov na poistnom z verejného zdravotného poistenia po prerozdelení za predchádzajúcich 12 mesiacov. Jeho minimálna hodnota bola do 31. 12. 2008 zákonom stanovená na 3 %, najmenej však 50 miliónov Sk. Tento ukazovateľ bol mimoriadne dôležitý, lebo vyjadroval schopnosť poisťovne trvale hradiť z vlastných zdrojov záväzky vyplývajúce z potvrdených prihlášok na verejné zdravotné poistenie a uzatvorených zmlúv. Vyjadroval súčasne povinnosť vlastníka poisťovne ručiť svojimi vlastnými peniazmi za dlhodobú platobnú schopnosť poisťovne. Žiaľ, od 1. 1. 2009 bol systém vykazovania platobnej schopnosti týmto spôsobom zrušený a platobná schopnosť sa vykazuje oveľa menej transparentným spôsobom.

Platobná schopnosť VšZP sa postupne od roku 2007 zhoršuje. Kým v roku 2007 bola na úrovni 4,4 %, tak v roku 2008 už klesla na 3,3 %. To bolo len tesne nad zákonom stanovený limit 3 %. Podobne klesla aj platobná schopnosť SZP zo 16,7 na 12,5 %, ale SZP je výrazne v bezpečnejšom pásme ako VšZP.

Všetky tri súkromné poisťovne – Apollo, Dôvera a Union sa ako v roku 2007, tak aj 2008 pohybovali nad úrovňou 20 %. Pri ZP Apollo a ZP Dôvera sa ich miera platobnej schopnosti takmer nezmenila. Oveľa väčší pohyb – smerom nadol – však zaznamenala ZP Union. Poklesla zo 45,5 % na 20,4 %.

Graf 1: Priemerná platobná schopnosť poisťovní v %

Zdroj: ÚDZS

Zhrnutie

Z porovnania finančných ukazovateľov za rok 2008 najlepšie vyšla Dôvera, nasledovaná Apollom. Tretia skončila SZP, štvrtý Union a na poslednom mieste VšZP. Finančne najstabilnejšou poisťovňou za rok 2008 bola teda Dôvera (priemerné umiestnenie 1,5) a finančne najmenej stabilnou bola VšZP (4,5). Dôvera bola v dvoch kategóriách víťazom a v dvoch skončila druhá. Poraziť ju dokázala SZP v úspešnosti výberu poistného a Apollo v platobnej schopnosti. Prekvapujúce je štvrté miesto ZP Union, ktorá mala v roku 2007 veľmi silnú finančú pozíciu, avšak v priebehu roka 2008 sa jej pozícia zhoršila. V dvoch ukazovateľoch skončila tretia a v dvoch ukazovateľoch bolo dokonca posledná.

|

Ukazovateľ |

VšZP |

SZP |

Apollo |

Dôvera |

Union |

|---|---|---|---|---|---|

|

Finančná samostatnosť |

5 |

4 |

2 |

1 |

3 |

|

Úspešnosť výberu |

4 |

1 |

3 |

2 |

5 |

|

Rentabilita predpísaného poistného |

4 |

3 |

2 |

1 |

5 |

|

Platobná schopnosť |

5 |

4 |

1 |

2 |

3 |

|

Priemer umiestnení |

4,5 |

3 |

2 |

1,5 |

4 |

Zdroj: Health Policy Institute

Štvrťročník o liekovej politike

Sprievodca pôrodnicami