—

Víťazom prepoisťovania v roku 2011 je Dôvera

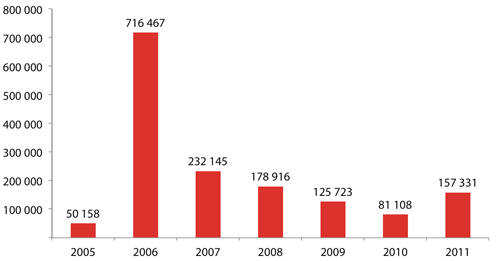

Na základe údajov Úradu pre dohľad sa k 30.9.2011 prepoistilo 157 331 poistencov (Graf 1). To je takmer dvojnásobok ako v roku 2010 a naznačuje to mierne oživenie vo výbere zdravotnej poisťovne. Napriek tomuto nárastu je však prepoisťovacia aktivita nízka – poisťovňu zmenilo iba 3 % všetkých poistencov, čo je pohyb na úrovni demografických zmien (narodenia a úmrtia). Dôvody na nízky záujem ľudí o prepoistenie stále pretrvávajú:

-

Chýbajú produkty, ktorými by sa zdravotné poisťovne od seba vzájomne odlišovali

-

Chýbajú nové impulzy v podobe nových zdravotných poisťovní

-

Stále platia regulácie ovplyvňujúce vedenie kampaní – zákaz používania externých maklérov ako aj zákaz poskytovať poistencom pri prepoisťovaní peňažné a nepeňažné benefity, na ktoré nemá poistenec nárok na základe verejného zdravotného poistenia.

Graf 1: Celkový počet poistencov, ktorí zmenili zdravotnú poisťovňu

Zdroj: Úrad pre dohľad, 2011

V roku 2012 sa tak trhové podiely zmenia len minimálne:

-

Všeobecná zdravotná poisťovňa bude mat naďalej dominantné postavenie s trhovým podielom 64,7 % (3,4 milióna poistencov)

-

Dôvera ZP bude naďalej najsilnejšia súkromná poisťovňa s trhovým podielom 27,5 % (1,4 milióna poistencov)

-

Union ZP bude najmenšia poisťovňa s trhovým podielom 7,8 % (0,4 milióna poistencov)

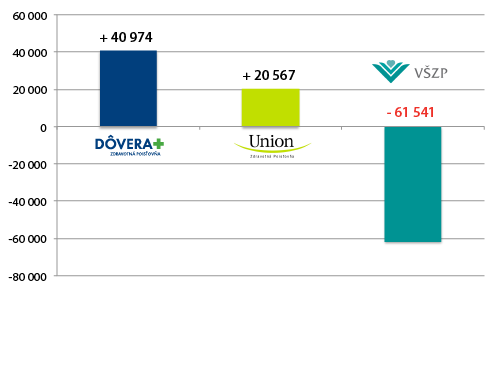

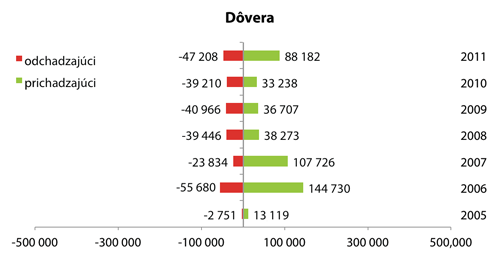

Najviac „netto“ poistencov získala ZP Dôvera (+40 974), keď počet prichádzajúcich bol 88 182 a počet odchádzajúcich 47 208. Počet prichádzajúcich bol najvyšší za posledné 4 roky a po roku 2007 Dôvera po prvýkrát v tomto roku zaznamenala vyšší počet prichádzajúcich ako odchádzajúcich poistencov (Graf 2).

Graf 2: Prichádzajúci a odchádzajúci poistenci v ZP Dôvera v roku 2011

Zdroj: Úrad pre dohľad, 2011

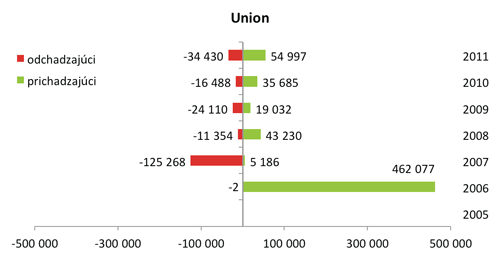

Rok 2011 bol úspešný aj pre Union – získal 20 567 nových „netto“ poistencov, čím len veľmi mierne predbehol svoj vlastný výsledok z roka 2010 (19 197 netto poistencov). Je to dané tým, že v roku 2011 síce získal výrazne viac poistencov (+54 997) ako rok predtým (+35 685), ale v roku 2011 aj oveľa viac stratil (-34 430) ako v roku 2010 (-16 488).

Graf 3: Prichádzajúci a odchádzajúci poistenci v ZP Union v roku 2011

Zdroj: Úrad pre dohľad, 2011

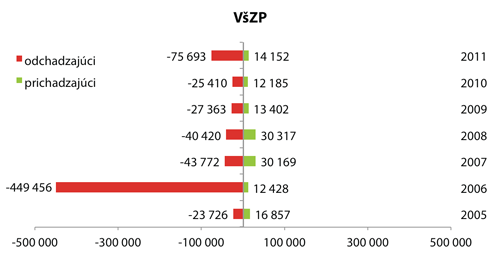

Všeobecná zdravotná poisťovňa stratila v tomto roku 61 541 „netto“ poistencov. Opäť tak nedokázala zvrátiť trend postupného odchodu poistencov, ktorý kontinuálne trvá od roku 2005.

Graf 4: Prichádzajúci a odchádzajúci poistenci vo VšZP v roku 2011

Zdroj: Úrad pre dohľad, 2011

Z krížovej tabuľky prestupov je zrejmé, že prestupy medzi Unionom a Dôverou sú veľmi vyrovnané. Z Dôvery do Unionu odišlo 35 639, kým z Unionu do Dôvery prišlo 31 847. Rozdiely v získaných a stratených poistencoch sa tak dejú na línií voči VšZP. Tam získala Dôvera 56 335 poistencov, kým Union len 19 358 (Tabuľka 1).

|

prihlášky do: z: |

Dôvera |

Union |

VšZP |

odchádzajúci |

|---|---|---|---|---|

|

Dôvera |

– |

35 639 |

11 569 |

47 208 |

|

Union |

31 847 |

– |

2 583 |

34 430 |

|

VšZP |

56 335 |

19 358 |

– |

75 693 |

|

prichádzajúci |

88 182 |

54 997 |

14 152 |

157 331 |

|

výsledný počet |

+ 40 974 |

+ 20 567 |

– 61 541 |

– |

Zdroj: Úrad pre dohľad, 2011

Zaujímavé je sledovať lojalitu poistencov (Tabuľka 2 a 3):

-

Dôvera aj Union boli veľmi úspešná v získavaní dlhoročných poistencov VšZP. Celkovo, zo Všeobecnej zdravotnej odišlo výrazne viac poistencov, ktorí tam boli 5 rokov (až 46 414) ako tých, ktorí sú tam iba rok (1825)

-

Union zase stratil najviac tzv. ročiakov – poistencov, ktorí boli v poisťovni iba jeden rok (až 21 199).

-

Dôvera zase stráca najviac strednodobých poistencov, ktorí sú v poisťovni 2 až 5 rokov (strata až 41 297 poistencov)

|

ZP |

1 rok |

2-5 rokov |

viac ako 5 rokov |

|---|---|---|---|

|

Dôvera |

22 466 |

30 659 |

35 057 |

|

Union |

5 204 |

38 432 |

11 361 |

|

VšZP |

1 263 |

12 888 |

1 |

|

sumár |

28 933 |

81 979 |

46 419 |

Zdroj: Úrad pre dohľad, 2011

|

ZP |

1 rok |

2-5 rokov |

viac ako 5 rokov |

|---|---|---|---|

|

Dôvera |

5 909 |

41 297 |

2 |

|

Union |

21 199 |

13 228 |

3 |

|

VšZP |

1 825 |

27 454 |

46 414 |

|

sumár |

28 933 |

81 979 |

46 419 |

Zdroj: Úrad pre dohľad, 2011

V úvode sme spomínali, že na trhu zdravotného poistenia stále chýba impulz v podobe nových hráčov. Je to určite dané politickou citlivosťou trhu zdravotného poistenia a nepredvídateľnosťou prostredia (zásahy štátu a regulátorov). Samotná atraktívnosť trhu z hľadiska objemu zdrojov, konkurencie a ziskovosti však nie je nepriaznivá:

-

Objem poistného je v zdravotnom poistení približne o 60 % vyšší ako v komerčnom poistení a náš predpoklad do budúcnosti je, že objem poistného porastie rýchlejšie v zdravotnom ako v komerčnom poistení. Dôvodom je skutočnosť, že aj v čase krízy si objem zdrojov v zdravotníctve zachováva rastúcu tendenciu, a to vďaka kombinácii zdrojov, ktoré sú napojené na reálnu ekonomiku (odvody), ako aj na politické rozhodnutie (platba štátu za svojich poistencov).

-

Konkurencia v komerčnom poistení je veľmi vysoká – na trhu je 23 subjektov a Herfindahlov index dosahuje hodnotu 0,165, čo predstavuje odvetvie s nízkou koncentráciou. Na druhej strane, na trhu zdravotného poistenia sú len 3 subjekty a Herfindahl Index je až 0,500 – čo predstavuje pozíciu duopolu.

-

Miera zisku v komerčnom poistení je 6,5 % predpísaného poistného, v zdravotnom poistení dosahuje 1,5 % objemu poistného.

|

|

Komerčné poistenie (životné aj neživotné spolu, údaje za celý rok 2010) |

Zdravotné poistenie (údaje za prvý polrok 2011) |

|---|---|---|

|

Predpísané poistné (v prípade ZP ide o príjmy) |

2 067 mil. € |

1 767 mil. € |

|

Počet subjektov na trhu |

23 |

3 |

|

Miera koncentrácie trhu (Herfindahlov Index) |

Nízka (HI = 0,165) |

Vysoká (HI = 0,500) |

|

Zisk |

134 mil. € |

26 mil. € |

|

Zisk/predpísané poistné, resp. zisk/príjmy v prípade ZP |

6,5 % |

1,5 % |

Zdroje:

-

údaje za komerčné poistenie sú z www.slaspo.sk a z článku: Poistenie v roku 2010: Vysoká škodovosť, silná konkurencia v autopoistení a oživenie IŽP (originál tu: http://www.investujeme.sk/clanky/poistenie-v-roku-2010-vysoka-skodovost-silna-konkurencia-v-autopoisteni-a-ozivenie-izp/)

-

údaje z zdravotné poisťovne sú z Úradu pre dohľad nad zdravotnou starostlivosťou

-

Herfindahl index a miera ziskovosti sú prepočty Health Policy Institute, 2011

Štvrťročník o liekovej politike

Sprievodca pôrodnicami