—

Očakávame veľmi diferencované oživenie

Po pravdepodobnom prekonaní dna ekonomickej recesie v roku 2009 očakávame priaznivejšie makroekonomické výsledky v roku 2010. Zlepšenie makroekonomických parametrov však bude zrejme v rozhodujúcej miere dané ich veľmi nepriaznivou úrovňou v predchádzajúcom roku. Oživenie bude mať pravdepodobne veľmi diferencovaný charakter.

Vplyvy z vonkajšieho prostredia

Slovenská ekonomika bola vzhľadom na svoju exportnú orientáciu aj dovoznú náročnosť vždy mimoriadne citlivá na vývoj vo vonkajšom prostredí. Závislosť od vonkajšieho prostredia sa ešte viac zvýraznila v priebehu súčasnej ekonomickej recesie: tak upadnutie SR do recesie, ako aj vymanenie sa z nej je v prvom rade funkciou vývoja vo vonkajšom prostredí. Interné faktory hrajú v čase prípravy tejto prognózy sekundárnu, nie však nulovú rolu. Tvorbu prognózy tak odvíjame od očakávaného vývoja vo vonkajšom ekonomickom prostredí.

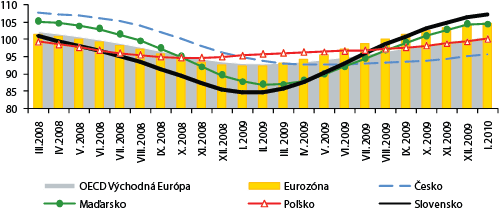

Rozhodujúce sú v súčasnosti vplyvy z eurozóny, predovšetkým z Nemecka (vzhľadom na exportnú orientáciu SR a teritoriálnu štruktúru exportu). V čase prípravy tohto textu sa opakovali prevažne optimistické správy o blížiacom sa konci recesie (prichádzajúce zo špecializovaných inštitúcií zaoberajúcich sa konjunktúrou). Na dokumentovanie tohto javu použijeme indikátory klímy zostavované OECD a Ifo.

Od júlového (2009) obratu vo vývoji Composite Leading Indicator1) (CLI, zverejňuje ho OECD) sa jeho smerovanie k priaznivejším číslam až do začiatku roka 2010 upevňovalo. Vzhľadom na skúsenosti s CLI, z obratu v polovici roka 2009 vyplýva pravdepodobné citeľné zlepšenie vývoja reálnej ekonomiky počnúc začiatkom roka 2010. Aktuálne hodnoty CLI naznačujú stupňovanie procesu oživenia v priebehu prvého polroka 2010 (aktuálne hodnoty naznačujú smerovanie v najbližších cca 6 mesiacoch). Je pozoruhodné, že výkyvy hodnôt CLI pre SR sú výraznejšie ako výkyvy CLI pre východoeurópske krajiny OECD či eurozónu (Graf 1). Znamená to hlbší prepad v recesii, ale aj pravdepodobne citeľnejšie oživenie pri ústupe recesie.

Graf 1: Vývoj OECD Composite Leading Indicator (CLI, úroveň roka 2000 = 100)

Zdroj: OECD

Pri zameraní sa na nemeckú ekonomiku (hlavný partner pre export zo SR) berieme do úvahy tri indexy klímy zostavované Ifo (Ifo Business Climate Index Germany). Po niekoľkých mesiacoch kontinuálneho zlepšovania všetkých troch indexov podnikateľskej klímy došlo v údajoch za II/2010 k narušeniu priaznivých tendencií. Môže to súvisieť s ukončovaním fungovania vládnych podporných nástrojov. Zhoršilo sa vnímanie situácie, naďalej sa však priaznivo vyvíjali očakávania. Úroveň hodnôt indikátorov klímy je podobná ich úrovni v roku 2003, keď nebola prítomná globálna recesia.

Z oboch typov menovaných indikátorov (OECD, Ifo) ešte nevyplýva samotné oživenie ekonomiky, iba očakávanie oživenia.

Známky oživenia prítomné od tretieho štvrťroka 2009 treba vnímať so značnou dávkou opatrnosti. Pravdepodobne pôjde o postupné, nie priamočiare oživenie (prognóza ekonomického rastu v Tabuľke 1). Možné sú opakované oslabenia rastu. Dynamika oživenia má byť značne diferencovaná, s podstatne výraznejším oživovaním v menej vyspelých ekonomikách a plazivým oživovaním vo vyspelých. Napriek silnému nárastu hodnôt indikátorov klímy neočakávame, že po úpadku produkcie v roku 2009 bude nasledovať podobne výrazná expanzia. Ekonomickú aktivitu zaťažujú adaptačné procesy, ktorými ekonomiky musia prejsť. Iným dôvodom pre opatrnosť je, že zlepšenie situácie na trhu práce v štátoch OECD má zaostať za oživením produkcie. Situácia na trhu práce sa má ešte aj v roku 2010 mierne zhoršiť, až potom sa má začať zlepšovať.

|

|

2007 (s) |

2008 (s) |

Zdroj |

2009 odhad |

2010 prognóza |

|---|---|---|---|---|---|

|

Medziročná zmena reálneho HDP v % |

2,9 |

0,8 |

IfW |

-4,2 |

0,8 |

|

Eurostat |

-4,2 |

0,7 |

|||

|

Ifo |

-4,0 |

1,0 |

Pozn.: s – skutočnosť

Zdroj: Eurostat, IfW, Ifo – EEAG

Z vonkajšieho prostredia pravdepodobne nebudú pôsobiť významnejšie inflačné tlaky. Z vyššie menovaných prognóz vyplýva nepodstatné zrýchlenie rastu cenovej hladiny oproti roku 2009, stále však výrazne zaostávajúce za hodnotami z obdobia pred recesiou. Nemožno teda počítať s fenoménom „importovanej inflácie“.

Z faktorov spojených s externým prostredím pre ekonomiku SR vyplýva:

- Vývoj produkcie vo vonkajšom prostredí bude v roku 2010 podstatne priaznivejší ako v roku 2009. Nebude však taký priaznivý, ako by vyplýval z vývoja indikátorov podnikateľskej klímy.

- Oživovanie v regióne relevantnom z pohľadu ekonomiky SR bude skôr pozvoľné, s možnými opakovanými zakolísaniami v tempe ekonomického rastu.

- Inflačné vplyvy z vonkajšieho prostredia nebudú podstatné.

Pôsobenie determinantov z domáceho prostredia

Ako sme už uviedli, domáce faktory pravdepodobne nebudú hrať prioritnú rolu pri určovaní makroekonomického vývoja v roku 2010. V tom sa súčasná recesia zásadne líši od tých ekonomických recesií, s ktorými bola slovenská ekonomika konfrontovaná v uplynulých dvoch dekádach.2)

Keďže pretrvá značná časť prejavov či následkov recesie (predovšetkým nepriaznivá situácia na trhu práce), pretrvá požiadavka na existenciu neštandardných vládnych opatrení tlmiacich dopad globálnej recesie na ekonomiku SR. Vláda už pri koncipovaní týchto opatrení počítala s ich účinnosťou do konca roka 2010. Účinnosť týchto opatrení nevyhnutne komplikuje fiškálnu konsolidáciu.

Rok 2010 je rokom parlamentných volieb. To môže mať vplyv na formovanie hospodárskej politiky. Z tohto titulu očakávame skôr zdržanie sa rozhodných krokov v smere deklarovanej fiškálnej konsolidácie a ich odsúvanie na povolebné obdobie. Povolebný vývoj bude zrejme poznačený prípravou konsolidačných krokov bez ohľadu na výsledok týchto volieb.

Očakávaný makroekonomický vývoj v SR

Po zmierňovaní hĺbky poklesu reálneho HDP v období I. q. 2009 až IV.q. 2009 (z -5,7 % na -2,6 %) očakávame v roku 2010 citeľné zlepšenie medziročných zmien reálneho HDP. Významnú rolu tu zohrá porovnávacia základňa. Porovnávacia základňa bola od posledného štvrťroka 2008 poznačená recesiou, mimoriadne nízka je minuloročná porovnávacia základňa pre porovnávanie dát z prvého polroka 2010. Porovnávacia základňa tak bude napomáhať tomu, aby aktuálne údaje dosahovali priaznivejšiu úroveň.

V roku 2010 tak bude tempo reálneho rastu HDP, s odhadovanou hodnotou okolo 2,5 % podstatne priaznivejšie ako v roku 2009 minimálne z dôvodu priaznivého pôsobenia porovnávacej základne. Návrat k atraktívnejším hodnotám rastu HDP očakávame až približne v roku 2012. Súvisí to s očakávaním krehkého oživenia, sprevádzaného nápadnými prvkami tvorivej deštrukcie. Okrem vzájomného rušenia pozitívnych a negatívnych vplyvov (recesiou posilnenej!) kreatívnej deštrukcie na ekonomický rast počítame s nutnosťou nástupu fiškálnych reštrikcií aj investorskou opatrnosťou.

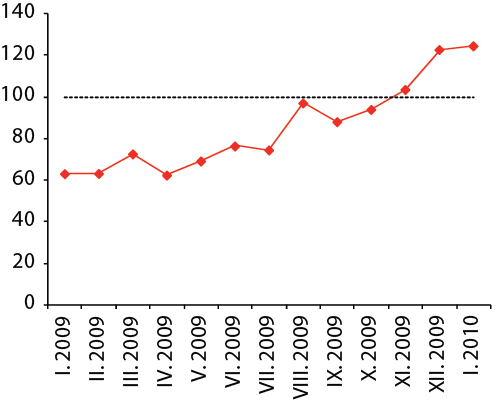

V čase prípravy tejto prognózy už existovali dôkazy o oživovaní produkcie (pravda, nie vo všetkých odvetviach). Medziročný index objemu nových objednávok v priemysle bol v januári 2010 na úrovni o šesťdesiat percentuálnych bodov vyššej ako v januári predchádzajúceho roka.

Graf 2: Medziročný index objemu nových objednávok v priemysle SR (rovnaké obdobie predchádzajúceho roka = 100)

Zdroj: Štatistický úrad SR

| Oživenie produkcie na začiatku roka 2010 je zjavné predovšetkým v priemysle. Obzvlášť v spracovateľskom priemysle (t. j. v priemyselnej výrobe) je situácia zásadne odlišná od začiatku roka 2009 (to je znovu vyvolané aj extrémne nízkou porovnávacou základňou zo začiatku roka 2009). V stavebníctve a vnútornom obchode (veľko- aj maloobchode) bolo možné na začiatku roka hovoriť iba o zmiernení tempa poklesu produkcie v porovnaní s rovnakým obdobím predchádzajúceho roka, nebol však ešte prítomný rast produkcie. Príkladom odvetvia s atypickým vývojom v priebehu recesie je odvetvie vybraných trhových služieb (patria sem činnosti s nehnuteľnosťami, prenajímanie, výskum a vývoj, právnické služby, ochrana osôb a majetku a pod.). Stagnácia objemu produkcie odvetvia na začiatku roka 2009 bola mimoriadne priaznivým výsledkom v porovnaní s inými odvetviami. Mierny medziročný rast na začiatku roka 2010 tak nie je nápadne odlišný od vývoja na začiatku roka 2009. Z tohto prehľadu jednoznačne vyplýva, že iniciátorom oživenia ekonomiky bude spracovateľský priemysel. Práve ten zrejme zareaguje na zlepšenie konjunktúrnej situácie v externom prostredí. Vo väčšine ostatných odvetví sa známky oživenia prejavia s oneskorením. |

Zlepšenie parametrov trhu práce pravdepodobne zaostane za oživením produkcie. Dôvodov pre takéto meškanie môže byť viac, napr.:

- V podnikoch mohol počas recesie vzniknúť segment čiastočne využívanej pracovnej sily, ktorá však nebola prepustená kvôli očakávaniu možného budúceho plného využitia. Na zlepšenie vývoja dopytu môžu podniky zareagovať opätovným plným využívaním takýchto pracovníkov bez potreby prijímať ďalších.

- Zamestnávatelia počkajú na posilnenie rastu dopytu, nebudú reagovať na prvý priaznivý výkyv dopytu prijímaním nových pracovníkov.

- Historická pamäť bude pôsobiť proti rozširovaniu stavu zamestnancov. Zamestnávatelia budú po skúsenosti s recesiou opatrní pri rozširovaní stavu zamestnancov (hlavne kmeňových). Môže tak vzniknúť aj nový stimul na rozmach samostatnej zárobkovej činnosti či na preferovanie prenajímania si pracovníkov pred prijímaním vlastných (kmeňových).

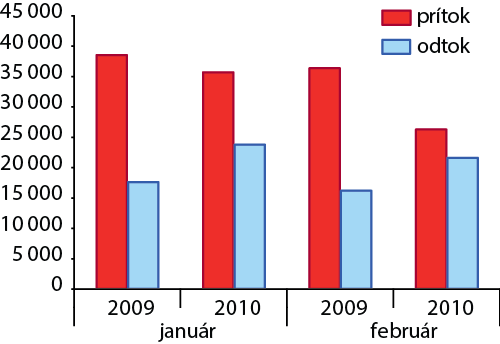

Priaznivým signálom je zlepšenie pomeru prítoku a odtoku uchádzačov o zamestnanie v evidencii úradov práce. Svedčí to o ožívaní tokov na trhu, hoci to zatiaľ ešte nestačilo na zvrat vo vývoji (Graf 3).

Graf 3: Toky uchádzačov o zamestnanie

Zdroj: ÚPSVaR

Po dramatickom poklese počtu pracujúcich hlavne v druhom polroku 2009 očakávame ešte ďalší mierny pokles aj v r. 2010 (konkrétne údaje v Tabuľke 2). Je totiž len málo pravdepodobné, aby bol relatívne slabý a značne sektorovo diferencovaný predpokladaný ekonomický rast v r. 2010 spojený s rastom zamestnanosti. Rast zamestnanosti (na úrovni celoročného údaju) sa podľa našich očakávaní dostaví až v r. 2011.

|

Parameter |

jednotka |

2008 |

2009 |

2010 |

|---|---|---|---|---|

|

Medziročná zmena reálneho HDP |

% |

6,2 |

-4,7 |

2,5 |

|

Objem HDP v bežných cenách |

mld. eur |

67,2 |

63,3 |

66,0 |

|

Medziročná zmena priemernej mesačnej mzdy (nominálnej) |

% |

8,1 |

3,0 |

3,5 |

|

Medziročná zmena počtu pracujúcich podľa VZPS |

% |

3,2 |

-2,8 |

-0,1 |

|

Miera nezamestnanosti podľa VZPS |

% |

9,6 |

12,1 |

13,0 |

|

Priemerná ročná miera inflácie |

% |

4,6 |

1,6 |

1,8 |

Zdroj: Údaje za rok 2008 a 2009 podľa Štatistického úradu SR, prognóza na rok 2010 Health Policy Institute

|

|

2009 |

2010 (p) |

|---|---|---|

|

Príjmy ZP z preddavku na verejné zdravotné poistenie (mil. eur) |

3 363 |

3 475 |

|

Medziročný rast príjmov v % |

3,1 |

3,3 |

Zdroj: Údaje za rok 2009 podľa Štatistického úradu SR, prognóza na rok 2010 Health Policy Institute

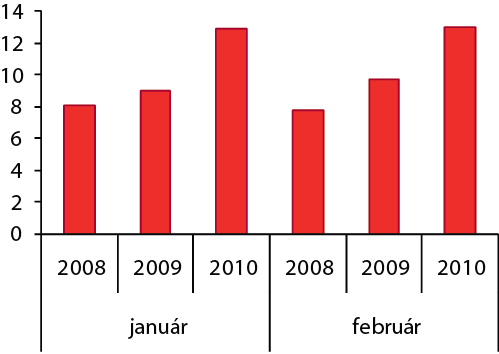

Nárast miery evidovanej nezamestnanosti bol na začiatku roka 2010 podstatne významnejší ako na začiatku roka 2009 (Graf 4)3). Je to dôsledok oneskorenej a spočiatku miernej reakcie trhu práce na nástup recesie. To však neznamená, že by v podobnom tempe mala miera nezamestnanosti narastať aj v ďalšom priebehu roka. V ďalších mesiacoch roka 2010 bude miera nezamestnanosti už konfrontovaná s vyššou mierou nezamestnanosti aj v roku 2009 (iná porovnávacia báza z minulého roku) a navyše predpokladáme postupný nárast dopytu po pracovnej sile v odvetviach, ktoré ako prvé prekonávajú recesiu. Preto v celoročnom priemere očakávame len mierne zvýšenie miery nezamestnanosti nad úroveň roka 2009.

Graf 4: Miera evidovanej nezamestnanosti v %

Zdroj: ÚPSVaR

Omeškanie obratu vývoja na trhu práce za obratom vo vývoji produkcie sa pravdepodobne odrazí aj vo vývoji miezd. Očakávame, že priemerná nominálna mzda sa medziročne zvýši len podobným tempom ako v roku 2009 (t.j. okolo 3%) a tempo jej rastu bude výrazne odvetvovo diferencované. Oživenie po recesii sotva prinesie zmenšenie mzdových či príjmových disparít pri odvetvovom alebo regionálnom pohľade. Proti rýchlejšiemu rastu miezd bude pôsobiť stále vysoká (v prvej časti roka dokonca ďalej rastúca) miera nezamestnanosti, mimoriadny tlak na efektívnosť (daný recesiou), ochota pracovnej sily akceptovať nižšiu mzdu v záujme udržania pracovného miesta, nízka miera inflácie či extrémna opatrnosť zamestnávateľov pri regulácii nákladov. Priaznivo na rast priemernej mzdy môže pôsobiť obnovený rast tržieb a pridanej hodnoty či mierny nárast váhy vyššie vzdelaných na celkovom počte pracujúcich (keďže počas recesie boli prioritne prepúšťaní pracovníci s nižším stupňom vzdelania). Vzhľadom na nízku očakávanú mieru inflácie by malo byť aj nízke tempo rastu nominálnej mzdy spojené s nárastom reálnej mzdy.

Opatrné prekonávanie ekonomickej recesie dáva priestor len pre mierne zrýchlenie rastu cenovej hladiny. Predpokladáme, že citeľnejšiemu zrýchleniu inflácie zabránia tieto faktory:

- Krehká povaha oživenia a obavy producentov zvýšiť cenu pri prvých znakoch zvýšenia dopytu.

- Už spomínaná absencia importovanej inflácie.

- Politický tlak proti zvýšeniu regulovaných cien. Vláda opakovane vyvíjala tlak na regulačné autority, aby nedopustili zvyšovanie regulovaných cien energií pre domácnosti. Nepredpokladáme zásadnú zmenu tejto politiky vo volebnom roku.

- Ešte relatívne nízka úroveň cien strategických surovín. Pokles cien týchto surovín bol automatickým vnútorným antikrízovým opatrením svetovej ekonomiky.

Naopak, v prospech vyššej miery inflácie by mohli pôsobiť tieto faktory:

- Vyššia dynamika agregátneho dopytu.

- Efekt odloženého rastu cien. Po mimoriadne nízkej miere rastu cien v predchádzajúcom roku sa zrejme objaví snaha to kompenzovať hneď ako to okolnosti umožnia. Možnosť tejto kompenzácie bude závisieť od obnovenia rastu dopytu a od celkového vývoja ekonomiky. Predpokladáme skôr, že priestor pre takúto kompenzáciu sa objaví až po roku 2010.

V roku 2010 bude mať vláda (pred- aj povolebná) vážne obmedzenia v realizácii svojich vlastných (autonómnych) priorít a obsah jej hospodárskej politiky bude stále predovšetkým reakciou na dopady globálnej recesie. Súhrnnou charakteristikou makroekonomického vývoja v SR v roku 2010 bude pravdepodobne výrazne diferencované oživenie produkcie pri meškaní zlepšenia situácie na trhu práce.

Dopad makroekonomického vývoja na zdravotné poisťovne: Príjmy síce spomalene, ale predsa rastú aj v recesii

V roku 2009 vybrali podľa údajov Štatistického úradu SR zdravotné poisťovne na preddavkoch na verejné zdravotné poistenie 3 363 mil. eur. Napriek ekonomickej recesii tak ich príjmy medziročne vzrástli o 3,1 %. Značnú rolu tu zohral nárast platieb štátu za svojich poistencov (nárast objemu o 16,5 %). Po zohľadnení predikovaných hodnôt makroekonomických parametrov očakávame v roku 2010 iba mierne zrýchlenie rastu. Opatrné zvýšenie tempa rastu príjmov poisťovní tu vychádza z toho, že oživenie sa v parametroch trhu práce odrazí neskôr ako v parametroch produkcie. A príjmy zdravotných poisťovní z poistného je závislé práve od vývoja na trhu práce.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami