—

„W“ a zdroje pre zdravotníctvo

V čase, keď vo svetovej ekonomike narastá nervozita, je treba zrevidovať prognózy. Aj v minulosti sme hovorili o „druhom dne recesie“, teda o vývoji v tvare dvojitého V (ďalej „W“). V súčasnosti sa jasne črtá nástup druhého dna, nečrtá sa však jeho hĺbka. Makroekonomika však poskytla zdravotníctvu nečakanú pomocnú barličku.

Spomalenie rastu ekonomiky s „vankúšom“ pre zdravotné poisťovne

Korekcia prognóz pri objavení sa nových skutočností patrí k základným povinnostiam každého, kto sa zaoberá výhľadmi vývoja ekonomiky. V prvom polroku 2011 došlo vo viacerých oblastiach k odchýleniu sa vývoja od tendencií prítomných v predchádzajúcom roku. Rozhodujúcimi odchýlkami vývoja ekonomiky v prvom polroku 2011 od vývoja v roku 2010 boli spomaľovanie rastu výstupu (tržby, HDP), až nečakane výrazné zlepšenie vývoja zamestnanosti a posilnenie rastu cenovej hladiny.

Pre korekciu výhľadu je dôležité, že približne v polovici roka 2011 došlo k nepriaznivým zmenám vo viacerých ukazovateľoch dynamiky produkcie:

-

V 2. štvrťroku 2011 sa mierne spomalil rast reálneho HDP (zatiaľ však nepodstatne), spomalil sa predtým mimoriadne silný rast pridanej hodnoty v spracovateľskom priemysle a na prelome polrokov sa výrazne spomalil rast tržieb v priemysle.

-

Aj keď spravidla v letnom období dochádza k spomaleniu rastu tržieb, v roku 2011 bolo toto spomalenie najmä v spracovateľskom priemysle a v jeho významných exportných odvetviach (vo výrobe počítačových, elektronických a optických výrobkov a vo výrobe dopravných prostriedkocv) podstatne výraznejšie ako v iných rokoch.

-

Obdobný zlom nastal aj vo vývoji nových objednávok v priemysle, ktoré sa v júli oproti predchádzajúcemu mesiacu znížili o 16 %.

-

V niektorých významných odvetviach sa ešte ani v prvom polroku 2011 neobjavili jasné známky ekonomického oživenia (stavebníctvo, veľko- a maloobchod).

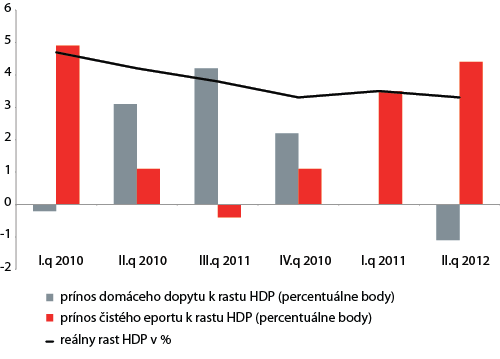

Pravda, zo samotného mierneho spomalenia rastu reálneho HDP ešte vážne riziká nevznikajú. Štruktúra rastu HDP však vypovedá o jednoznačnej a dosť riskantnej závislosti od vonkajšieho dopytu. Ak sa na štruktúru rastu HDP pozrieme zo strany dopytu, môžeme rozlíšiť prínos domáceho dopytu a prínos čistého exportu (ktorý je odrazom vonkajšieho dopytu). A v prvom polroku 2011 bol ekonomický rast úplne závislý od čistého exportu! To by vôbec nemusel byť problém, keby práve vonkajší dopyt a s ním spojený čistý export neboli ohrozené kvôli „druhému dnu recesie“. Ohrozenie vývozu v prípade novej vlny recesie by mohlo slovenskú ekonomiku vohnať do veľmi zložitej situácie.

Graf 1: Nárast závislosti ekonomického rastu v SR od čistého exportu

Poznámka: Súčet prínosu domáceho dopytu a prínosu čistého exportu dáva celkové tempo rastu reálneho HDP. V prvých dvoch štvrťrokoch 2011 domáci dopyt vôbec neprispieval k rastu HDP.

Zdroj: Štatistický úrad SR a vlastné výpočty

Ak zoberieme do úvahy (1) možné oslabenie rastu zahraničného dopytu v dôsledku otrasov vo svetovej ekonomike vyvolaných dlhovými problémami v eurozóne aj USA; (2) možné spomalenie vývozu zo SR do krajín eurozóny a horší než doterajší vývoj čistého exportu či bilancie bežného účtu a (3) vyššie už spomínanú mimoriadnu závislosť ekonomického rastu v SR od čistého exportu, potom výrazne rastie pravdepodobnosť negatívnej odchýlky od tej vývojovej trajektórie, ktorú načrtávali skoršie prognózy (a nemyslíme tým iba naše).

Ak aj skorigujeme odhadované tempá rastu ekonomiky výrazne nadol (pozri ďalej), neznamená to hneď významné postihnutie tzv. daňových príjmov zdravotných poisťovní. V prvom polroku sa totiž trochu nečakane objavil relatívne výrazný rast zamestnanosti. Rast zamestnanosti na úrovni 2 % bol totiž podstatne silnejší ako bol očakávaný rast zamestnanosti. A navyše je zaujímavé, že sa takýto relatívne silný rast zamestnanosti objavuje pri relatívne slabšom raste HDP. V minulosti bol potrebný na dosiahnutie hoci len minimálneho rastu zamestnanosti podstatne silnejší rast HDP. Zaujímavé sú pritom aj niektoré štruktúrne charakteristiky rastu zamestnanosti v prvom polroku 2011: rástol hlavne počet zamestnancov (t.j. už nejde o rast počtu samozamestnaných) a počet pracovníkov na plný pracovný čas. Tieto charakteristiky odlišujú aktuálny vývoj zamestnanosti od toho, ktorý bol zaznamenaný v období pred nástupom recesie či počas nej. A keďže daňové príjmy zdravotných poisťovní (t.j. príjmy z odvodov) sú predovšetkým závislé od vývoja na trhu práce, vzniká tu akási barlička pre zdravotné poistenie: Rast ekonomiky sa síce spomaľuje, ale rast zamestnanosti je priaznivý a to dáva priaznivejšiu perspektívu pre vývoj daňových príjmov zdravotných poisťovní. Negatívne na výšku poistných odvodov však pôsobí slabší ako očakávaný rast miezd (efekt rastu zamestnanosti bol však zatiaľ vyšší).

Druhé dno bude. Ale nemusí to byť prepad ekonomiky

Na tvorcov prognóz v tomto období pôsobia aj významné psychologické vplyvy vyplývajúce z historickej pamäte: v období nástupu recesie na prelome rokov 2008 a 2009 tvorcovia prognóz väčšinou hĺbku nadchádzajúcej recesie výrazne podcenili (podobne zrejme aj väčšina odbornej verejnosti). Po takejto skúsenosti je prítomná obava z opätovného podcenenia významu negatívnych vplyvov na ekonomiku. Ľahko sa potom môže stať opačný extrém: odborná verejnosť vrátane tvorcov ekonomických prognóz môže mať sklon prehnane skepticky vnímať vyhliadky ďalšieho vývoja pri každom negatívnom výkyve. Tento jav má svoje riziká: ak zoberieme do úvahy „samorealizáciu“ negatívnych očakávaní v ekonomike, musíme pripustiť, že už aj často vyslovované obavy z recesie môžu pomôcť recesiu reálne spustiť.

Rozhodujúcim determinantom vývoja slovenskej ekonomiky bude vonkajšie prostredie a domáce determinanty budú sekundárne. A práve vonkajšie vplyvy sú tie, ktoré nás nútia relatívne významne korigovať výhľad. Otrasy na trhoch cenných papierov (od augusta 2011), zhoršenie indikátorov ekonomickej klímy[1] alebo už aj korekcie prognóz inštitúcií prognózujúcich vývoj vo vonkajšom prostredí[2] vyvolávajú potrebu zásadnej revízie predikcií. Spoločným menovateľom negatívnych externých vplyvov je dlhová kríza, resp. odsunutie časti dopadov recesie z roku 2009 v čase[3]. Dôsledky dlhovej krízy je veľmi ťažké až nemožné predvídať.

Predpokladáme (hoci ide o opatrný predpoklad), že sa nezrealizuje najnepriaznivejší scenár vývoja vo vonkajšom prostredí: nepočítame s rozpadom eurozóny, skôr s nájdením východísk pre zvládnutie dlhovej krízy. Berieme do úvahy skutočnosť, že stav nemeckej ekonomiky (hlavný partner SR) je relatívne dobrý. Takisto máme na mysli, že niektoré renomované inštitúcie v SRN označili súčasný pesimizmus za prehnaný (Bundesbank[4], DIW[5]) a spomalenie rastu vnímajú skôr ako krátkodobý otras. Pripúšťame, že súčasný pesimizmus môže byť náhle zmiernený napr. už spomínaným nájdením východiska pre zadlžené ekonomiky eurozóny.

Za najvýznamnejší domáci determinant makroekonomického vývoja možno označiť fiškálnu konsolidáciu. Je otázne, či pri menej priaznivom ekonomickom vývoji možno udržať ciele fiškálnej konsolidácie tak, ako boli pôvodne stanovené. Rozpočet na rok 2011 predpokladal deficit na úrovni 3,8 mld. Vzhľadom na vyššie spomenuté tendencie v externom prostredí je tento cieľ na rok 2011 potenciálne, ale nie nevyhnutne ohrozený. V porovnaní s predchádzajúcim rokom, keď deficit verejných financií dosiahol úroveň 7,9 % HDP, si vláda vytýčila ambiciózny cieľ jeho podstatného znižovania. Plánované zníženie deficitu verejných financií na 4,9 % HDP predstavuje náročné tempo konsolidácie aj vzhľadom na plánované tempo konsolidácie v nasledujúcich rokoch (s deficitom vo výške 3,8 % HDP v roku 2012 a 2,9 % HDP v roku 2013). Dôležitosť rozpočtovej konsolidácie je práve v súčasnej atmosfére šírenia dlhovej krízy v krajinách eurozóny nespochybniteľná, predovšetkým z hľadiska kredibility realizovanej fiškálnej politiky. Problémom je, že ďalšie znižovanie výdavkov a zvyšovanie daní v záujme ubránenia stanovenej hodnoty deficitu môže pôsobiť výrazne procyklicky (dodatočne spomaliť spomaľujúcu sa ekonomiku).

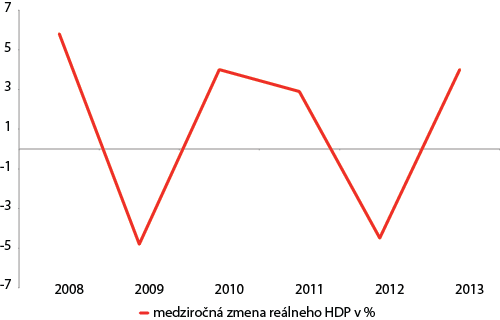

Spomalenie rastu vonkajšieho dopytu pri malých možnostiach jeho substitúcie domácim dopytom (funkcia domáceho dopytu je nevýznamná pri veľmi vysokej závislosti od vonkajšieho dopytu a pri snahe o konsolidáciu verejných financií) nevyhnutne vedie k spomaleniu rastu slovenskej ekonomiky. Po raste reálneho HDP o 4 % v roku 2010 očakávame rast okolo 3,0 % v roku 2011 a mierne nižší (2,8 %) v roku 2012. Nejde o prognózovanie recesie (HDP neklesá), ale o akési uviaznutie tempa rastu na relatívne nižších hodnotách (namiesto pôvodne očakávanej akcelerácie rastu v roku 2012). Korekcia oproti skorším prognózam je však nezvyčajne výrazná: tempo očakávaného rastu reálneho HDP pre rok 2012 znižujeme oproti predchádzajúcej prognóze až o približne 1,8 percentuálneho bodu! Spomínané tempá ekonomického rastu okolo 3 % sú síce výrazne nižšie ako sa objavovali v starších prognózach (napr. aj v prognózach MF SR), nejde však o návrat do recesie podobnej tej z roku 2009. „W“ zrejme nebude mať dokonalý tvar, druhé dno bude výrazne miernejšie ako prvé (Graf 2).

Napriek relatívne nízkemu (aspoň na pomery ekonomiky SR) očakávanému tempu rastu HDP možno zrejme počítať so zvyšovaním počtu zamestnaných. Vzťah medzi dynamikou HDP a dynamikou zamestnanosti je v rokoch 2010– 2011 atypický. V roku 2010 bol dosiahnutý silný rast výkonu ekonomiky bez rastu zamestnanosti (pri prudkom raste produktivity). Dosahovanie ďalšieho rastu výstupu prostredníctvom zvyšovania produktivity už zrejme nebol možný a v roku 2011 sa dosahuje ekonomický rast so značným pričinením rastu zamestnanosti. Preto 3,2%-ný rast HDP spájame v roku 2011 s až takmer dvojpercentným rastom zamestnanosti (1,8 %), čo je v podmienkach slovenskej ekonomiky nezvyčajná kombinácia. Očakávame však, že tempo rastu HDP okolo 3 % nebude dlhšiu dobu umožňovať výraznejší rozmach zamestnanosti a tempo rastu zamestnanosti sa preto v roku 2012 spomalí pod hranicu 1 %.

Pri odhade rastu miezd zostávame opatrní, nepredpokladáme prekročenie úrovní z intervalu 3,5 % – 4 %. To je dôsledok neistoty, s ktorou budú zamestnávatelia konfrontovaní.

Graf 2: „W“: dva varianty

A) Dokonalé „W“ – menej pravdepodobné

B) Naznačené „W“ – pravdepodobnejší variant

Zdroj: údaje do 2010 Štatistický úrad SR, ďalej vlastná prognóza

|

Parameter |

Jednotka |

2009 (s) |

2010 (s) |

2011 (p) |

2012 (p) |

|---|---|---|---|---|---|

|

Medziročná zmena reálneho HDP |

% |

-4,7 |

4,0 |

3,0 |

2,8 |

|

Medziročná zmena počtu pracujúcich podľa VZPS |

% |

-2,8 |

-2,0 |

1,8 |

0,8 |

|

Miera nezamestnanosti podľa VZPS |

% |

12,1 |

14,4 |

13,4 |

13,2 |

|

Priemerná ročná miera inflácie meraná indexom spotrebiteľských cien |

% |

1,6 |

1,0 |

3,9 |

3,3 |

s – skutočnosť, p – prognóza, VZPS – výberové zisťovanie pracovných síl

Zdroj: Skutočnosť (s) za roky 2009 a 2010 podľa Štatistického úradu SR, prognóza (p) autori.

Zdroje zdravotníctva: neistota kvôli makroekonomickým výkyvom aj kvôli reforme

Prognózujeme tu vývoj daňových príjmov zdravotných poisťovní (príjmy pochádzajúce z poistného). Tie tvoria prevažnú časť ich príjmov. Nedaňové príjmy podliehajú ťažko predvídateľným výkyvom a ich objem je v porovnaní s daňovými príjmami nevýznamný. Daňové príjmy majú cez trh práce dobre čitateľnú väzbu na vývoj reálnej ekonomiky. Zhoršenie makroekonomického vývoja iba nepatrne ovplyvňuje očakávanú hodnotu daňových príjmov v roku 2011, podstatnejšie ju ovplyvňuje v ďalšom roku (Tabuľka 2).

Navrhovaný rozpočet verejnej správy na roky 2012 – 2014 (verzia z 30. 9. 2011) takisto počíta s tým, že skutočné údaje o verejných zdrojoch pre zdravotníctvo za rok 2011 zaostanú za pôvodne rozpočtovanými. Hodnoty daňových príjmov zdravotných poisťovní za rok 2011 v tomto materiáli sú porovnateľné s našimi odhadmi v Tabuľke 2. Veľmi dôležité je, ako sa vláda stavia k politickej determinácii zdrojov cez platbu za poistencov štátu. Treba si všimnúť vety: „Vplyvom legislatívnych zmien vyplývajúcich z realizácie daňovo-odvodovej reformy dochádza od roku 2012 k poklesu zdrojov z poistného od ekonomicky aktívnych osôb. Zníženie predmetných zdrojov bude kompenzované nárastom poistného plateného štátom a to tak, aby bol zabezpečený medziročný nárast hlavných zdrojov plynúcich do zdravotníctva na úrovni 1 %.“ MF SR tak deklaruje, že platbu štátu za svojich poistencov použije ako určitý kompenzačný mechanizmus vyrovnávajúci dopad daňovo-odvodovej reformy.

V Tabuľke 3, s údajmi z návrhu rozpočtu verejnej správy, je zjavný očakávaný výpadok príjmov zdravotných poisťovní od ekonomicky aktívnych osôb v roku 2012 o cca 100 mil. eur. Tento výpadok je kompenzovaný navýšením platby za poistencov štátu v podobnom objeme. Celkový objem verejných zdrojov by tak mal vykázať aspoň minimálny rast. Pravda, ide o nominálny rast. Ak zoberieme do úvahy rast cenovej hladiny, jednopercentný nominálny nárast objemu zdrojov zodpovedá približne dvojpercentnému reálnemu poklesu.

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

|---|---|---|---|---|---|

|

Daňové príjmy zdravotných poisťovní |

3251 |

3342 |

3575 |

3650 (3657) |

3772 (3841) |

Poznámka: kurzívou označené hodnoty pochádzajú z našej predchádzajúcej prognózy (vypracovanej na konci júla 2011). Odráža to hodnoty, ktoré by sme očakávali, keby nedošlo k súčasnému skomplikovaniu vývoja ekonomiky. Pri tomto odhade neberieme do úvahy pripravovanú daňovo-odvodovú reformu.

Zdroj: Skutočnosť podľa ÚDZS a Health Policy Institute, odhady a prognózy podľa Health Policy Institute.

|

|

2010 S |

2011 R |

2011 OS |

2012 návrh |

|---|---|---|---|---|

|

Verejné zdroje spolu (mil. eur) |

3704,8 |

3799,8 |

3739,1 |

3837,8 |

|

Medziročná zmena verejných zdrojov ( %) |

1,2 |

2,6 |

0,9 |

1,0* |

|

ZP – príjmy od ekonomicky aktívnych |

2230,6 |

2387,9 |

2379,6 |

2281,3 |

|

ZP – príjmy za poistencov štátu |

1341,2 |

1207,8 |

1197,8 |

1306,4 |

* Návrh 2012 voči rozpočtu 2011.

R – rozpočtovaná hodnota, OS – očakávaná skutočnosť, S – skutočnosť

Zdroj: Navrhovaný rozpočet verejnej správy na roky 2012– 2014 (verzia z 30.9. 2011)

Ak zoberieme do úvahy makroekonomickú determináciu zdrojov („W“) a politickú determináciu (tvorbu verejného rozpočtu a hlavne platbu za poistencov štátu), vychádza nám, že:

-

Prípadná daňovo-odvodová reforma zrejme ovplyvní príjmy ZP od ekonomicky aktívnych viac, ako makroekonomické otrasy.

-

MF SR počíta aspoň s miernym nominálnym rastom objemu verejných zdrojov aj v roku 2012. Platba za poistencov štátu je kalkulovaná tak, aby sa zabezpečil aspoň tento minimálny rast aj pri mimoriadnej udalosti – implementácii daňovo-odvodovej reformy. Bolo by však problematické, keby mala byť platba štátu aj v budúcnosti chápaná ako nepredvídateľný politický nástroj. Jej vopred známa sadzba aj väzba na priemernú mzdu majú svoj význam pre odhadnuteľnosť vývoja systému. Platba za poistencov štátu by nemala byť dlhodobejšie degradovaná ani na kompenzačný faktor, ani na predmet politickej licitácie.

-

Napriek makroekonomickým otrasom sa nemusia hneď otriasať daňové príjmy zdravotných poisťovní. Dôvodom je lepší ako očakávaný vývoj zamestnanosti v prvom polroku 2011. Táto „pomocná barlička“ však nefunguje dlhodobo.

-

Súčasná prognóza je viac pesimistická ako naše predchádzajúce prognózy, nie je to však prognózovanie recesie. Je to skôr prognóza „uviaznutia oživenia“, s odkladom pôvodne očakávanej expanzie. A znamená aj „uviaznutie oživenia“ daňových príjmov zdravotných poisťovní. Zatiaľ však nehovoríme o dramatických zvratoch.

[1] Máme tu na mysli pokles hodnôt OECD Composite Leading Indicator vo väčšine krajín OECD (väčšinou v mesiacoch apríl až júl 2011, bližšie http://stats.oecd.org/Index.aspx?datasetcode=MEI_CLI&lang=e) alebo presun Business Cycle Clock konštruovaný pre priemysel a obchod v SRN do fázy „downswing“ v septembri (bližšie http://www.cesifo-group.de/portal/page/portal/ifoHome/a-winfo/d1index/10indexgsk).

[2] Mám na mysli úpravy prognóz inštitúcií ako IMF alebo IfW.

[3] Tvorivá deštrukcia a korekcia štruktúry ekonomík sa v recesii 2008– 2009 mohla uplatniť len čiastočne. Vládne intervencie odsunuli (v globálnom meradle) časť bremena tejto recesie do budúcnosti.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami