—

Financovanie zdravotníctva – spôsoby a mechanizmy financovania

Kapitola o financovaní zdravotníctva sa bude venovať zodpovedaniu nasledujúcich otázok: Kto financuje zdravotné služby? Ako sa tieto prostriedky alokujú poskytovateľom zdravotných služieb? Ktorý spôsob je najefektívnejší, aby sa predišlo podfinancovanému zdravotnému systému? Autorom kapitoly je Peter Balík, podkapitolu 2 napísala Mária Pourová.

|

OBSAH KAPITOLY: |

Zdravotná starostlivosť je služba poskytovaná jednotlivcom v prípadoch, keď si to vyžaduje ich zdravotný stav. Tak ako poskytnutie každej inej služby, aj zdravotné služby majú svoju cenu. Tá je hodnotovým vyjadrením nákladov za poskytnuté služby. Poistenci určitej krajiny predstavujú subjekty, ktoré tieto služby prijímajú a pokrývajú náklady za ich poskytnutie. Cieľom každého zdravotného systému je zabezpečiť, aby celkové náklady za služby zdravotnej starostlivosti boli finančne kryté zo zdrojov poistencov, ktorí tieto služby využívajú. Na dosiahnutie tohto cieľa však neexistuje univerzálny kľúč. Je na jednotlivých krajinách, akým spôsobom sa rozhodnú získavať zdroje na pokrytie nákladov zdravotných služieb.

Otázka systémového zabezpečenia zdrojov a ich alokácie poskytovateľom zdravotnej starostlivosti je základnou témou zdravotnej politiky. Spôsob akým štát financuje zdravotníctvo je v plnej kompetencii každej vlády. Následne je už na nej, akým spôsobom sa rozhodne vygenerovať zdroje pre financovanie zdravotných potrieb obyvateľstva.

Cieľom tejto kapitoly venovanej financovaniu zdravotných systémov je vysvetlenie:

- pozície financovania zdravotníctva v rámci cieľov a nástrojov zdravotnej politiky

- princípu zabezpečenia spravodlivosti každému jednotlivcovi v systéme v prípade potreby čerpať zdravotné služby

- foriem financovania zdravotného systému

- finančnej udržateľnosti a dlhodobého predpovedania výdavkov zdravotného sektora a teda schopnosti pokrývať aj v budúcnosti rastúce náklady z poskytovania zdravotnej starostlivosti

- súčasného trendu smerujúcemu k zmiešaným systémom financovania

1. Financovanie ako kľúčový nástroj zdravotnej politiky

1.1. Pozícia financovania

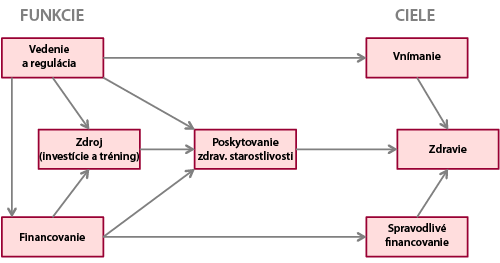

Svetová zdravotnícka organizácia typizovala vo svojom reporte z roku 2000 nástroje a ciele zdravotnej politiky (viď Schéma 1). Medzi hlavnými cieľmi sa nachádza aj financovanie zdravotníctva, ktoré v sebe zahŕňa viacero fáz, predovšetkým však získavanie zdrojov, pooling zdrojov a nákup zdravotnej starostlivosti.

Zdrojom financovania zdravotných systémov môžu byť dane, zdravotné odvody, doplnkové zdravotné poistenie alebo ich kombinácia. Zatiaľ čo dane zaťažujú faktor práce (príjmy z pracovnej činnosti), spotrebu jednotlivcov (spotrebné dane a DPH) a ich majetok (vlastnícke dane), zdravotné odvody a doplnkové zdravotné poistenie má vplyv len na faktor práce (príjmy z pracovnej činnosti). Neexistuje však zhoda na tom, ktoré zdroje dokážu efektívnejšie pokryť potreby zdravotných systémov. Cieľom tejto kapitoly je vysvetliť financovanie zdravotníctva v rôznych systémoch a následne predostrieť diskusiu o ideálnom spôsobe financovania. V rámci tejto diskusie sa budeme čiastočne venovať inovatívnym prístupom k financovaniu zdravotníctva, ktoré sa ukázali ako veľmi efektívne napríklad v Holandsku (nominálne poistné) a Singapúre (sporivé účty). Detailné vysvetlenie týchto systémov bude predmetom nasledujúcich kapitol tejto publikácie venovanej zdravotnej politike.

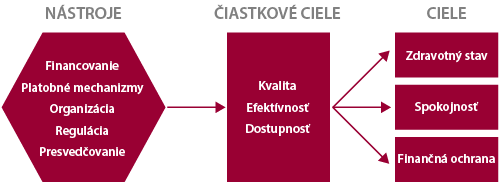

Ako už bolo spomenuté, financovanie je jedným z kľúčovných nástrojov zdravotnej politiky (Hsiao, 2007). Vo významnej miere ovplyvňuje jeden z finálnych cieľov zdravotnej politiky – ochranu pred katastrofickými nákladmi, respektíve zabezpečenia zlepšenia zdravotného stavu jedincov prostredníctvom finančnej dostupnosti základných zdravotných služieb (viď Schéma 2). Ochrana pred katastrofickými nákladmi znamená zabezpečenie jedincov pred situáciou, kedy zlepšenie zdravotného stavu by bolo podmienené následným stavom chudoby. Preto je nutné zabezpečiť v zdravotnom systéme spravodlivosť, ktorou sa ani sociálne slabé skupiny v prípade zdravotnej núdze nedostanú do finančného rizika.

Financovanie je treba chápať ako základný nástroj zdravotnej politiky, ktorý zahŕňa:

- Získavanie zdrojov (schopnosť generovať zdroje)

- Pooling zdrojov (akumulácia a manažment zdrojov)

- Nákup zdravotnej starostlivosti (alokácia zdrojov)

Schéma 1: Prístup WHO k financovaniu zdravotníctva

Zdroj: World Health Report, WHO 2000

Schéma 2: Prístup Svetovej banky a Medzinárodného menového findu k financovaniu zdravotníctva

Zdroj: Hsiao, 2007

1.1.1. Získavanie (generovanie) zdrojov

Predmetom tejto činnosti je získanie finančných zdrojov od jednotlivcov, ktorí sú povinní prispievať do zdravotného systému v rôznych formách – dane, zdravotné odvody, nominálne poistné a iné. Táto povinnosť sa týka najmä zamestnancov (jednotlivci), zamestnávateľov (firmy), samostatne zárobkovo činných osôb. (Kutzin, Kashin, Jakab, 2010) Zatiaľ čo v krajinách Euróspkej únie získavame zdroje buď z daní alebo zdravotných odvodov, existujú krajiny, predovšetkým rozvojové krajiny (napríklad vo viacerých prípadoch v Afrike), ktoré sú odkázané na iné zdroje, napríklad od domácich alebo zahraničných mimovládnych organizácií, zahraničných vlád a multinacionálnych spoločností. Tie do systému odvádzajú najmä v týchto málo rozvinutých krajinách nemalé prostriedky do zdravotníctva. Príkladom je Bill & Melinda Gates Foundation, ktorá dokopy prispela 28 miliárd dolárov na rôzne activity v oblasti zdravotníctva v rozvojových krajín, napríklad na pokrývanie nákladov spojených s liečením malárie.

Z tohto dôvodu možno konštatovať, že medzi rozvinutými a rozvojovými krajinami existuje v schopnosti získavania zdrojov do zdravotného systému značný rozdiel. Rozvinuté krajiny dokážu omnoho efektívnejšie generovať také množstvo zdrojov, ktoré krajine skutočne prislúchajú prostredníctvom dobre etablovaného systému a kontrolovateľného výberu priamych daní (dane z príjmu, z majetku, zo zisku, z dedičstva a podobne) alebo odvodov. Z nich sa následne financujú výdavky zdravotníctva. Tendencia nepriznávať príjmy a majetok v rozvojových krajinách vedie k väčšiemu spoliehaniu sa na nepriame dane, ako sú spotrebné dane z predaja (daň z pridanej hodnoty, spotrebná daň) a z faktorov výroby (pozemok, nehnuteľnosti). (Schieber a Maeda, 1997)

1.1.2. Pooling (akumulácia) zdrojov

Pooling zdrojov predstavuje akumuláciu, respektíve zhromaždenie príjmov určených pre oblasť zdravotníctva. Zároveň zahŕňa aj manažovanie týchto zdrojov tak, aby sa kolektívne zdravotné riziko zdieľalo medzi platcami v systéme. Zabezpečí sa to vopred uhrádzanými zdrojmi (dane, odvody) v danej ekonomike, čím sa dosiahne finančná stabilita pre prípad neočakávaných budúcich výdavkov na zdravotnú starostlivosť. Preto je platcom umožnené platiť len priemerné očakávané náklady, avšak vopred, pred vznikom potenciálnej rizikovej situácie (situácie, keď si ich stav bude vyžadovať poskytnutie zdravotnej starostlivosti).

Poolingom sa vytvorí systém poistenia s prerozdelením výdavkov na zdravotnú starostlivosť medzi vysoko- a nízko-rizikovými jednotlivcami a zároveň medzi jednotlivcami s vysokým a nízkym príjmom.

1.1.3. Nákup zdravotnej starostlivosti (alokácia zdrojov)

|

PRÍKLAD 1 |

|

Základné informácie o prípade

Predstavte si populáciu, ktorá má dokopy 100 členov. U každého z členov existuje 1%-ná pravdepodobnosť, že budú potrebovať poskytnutie zdravotnej starostlivosti, ktorej celkové náklady predstavujú 100 eur. Otázka Našim cieľom je, aby každý člen danej populácie mal zabezpečenú dostupnosť zdravotných služieb, to znamená, aby sme dosiahli univerzálne pokrytie. Ako je to možné v danom prípade dosiahnuť? Riešenie

Záver Individuálne šetrenie jednotlivcov je v porovnaní s poolingom veľmi neefektívnym spôsobom na dosiahnutie finančnej ochrany v systéme. Na zabezpečenie adekvátnej finančnej ochrany a spravodlivosti v systéme financovania zdravotníctva je potrebná maximalizácia mechanizmu „platieb vopred“. (Kutzin, Pooling of Funds, The Barcelona Course in Health Financing, 2012) |

Po získaní a poolingu nasleduje fáza nákupu zdravotnej starostlivosti, kedy sa naakumulované zdroje prakticky využívajú v zdravotnom systéme pri poskytovaní zdravotnej starostlivosti a pri úhradách za tieto služby. Táto fáza teda zahŕňa spôsob úhrady za služby poskytovateľov zdravotnej starostlivosti (nemocníc, lekárov, laboratórií a iných subjektov) kupujúcimi (pacientmi, zdravotnými poisťovňami a zdravotnými fondami) na základe určitej dohody medzi oboma stranami.

Podľa Prekera a Langenbrunnera (Prekera a Langenbrunnera, 2005) by mal nákupca pri nákupe zdravotných služieb zohľadniť nasledujúce otázky:

- Pre koho nakupujeme (otázka dopytu)?

- Čo nakúpiť a v akej forme? Čo vylúčiť?

- Od koho nakúpiť? (verejné, súkromné, neštátne organizácie)

- Ako platiť? (aký platobný mechanizmus použiť)

- Koľko zaplatiť? (na základe trhovej konkurencie, pevne stanovené ceny)

Financovanie zdravotníctva, ktoré zahŕňa získanie zdrojov, pooling zdrojov a nákup zdravotnej starostlivosti je teda zložitým trhový mechanizmom. Vystupujú v ňom viaceré subjekty počnúc poskytovateľmi zdravotnej starostlivosti (nemocnice, lekári iné subjekty na strane ponuky) až po subjekty, ktoré túto starostlivosť získavajú (pacienti, alebo presnejšie spotrebitelia služieb na strane dopytu). Poskytnutá zdravotná starostlivosť je teda produktom, ktorý spája stranu kupujúcich a predávajúcich. Tento systém je však natoľko zložitý, že spotrebitelia, čiže potenciálni pacienti, si ani neuvedomujú výšku nákladov za poskytnutú zdravotnú starostlivosť, keďže za platbu zodpovedá najčastejšie zdravotná poisťovňa, ktorá vopred získava zdroje na túto starostlivosť od spotrebiteľov (vo forme zdravotných odvodov alebo daní).

V najrozvinutejších zdravotných systémoch vo svete, napríklad v Holandsku, USA, Nemecku nie je tento proces „skrytý“ pred spotrebiteľmi. Tí si majú možnosť vybrať zo širokej produktovej škály zdravotných služieb na základe ceny balíčkov, ktoré im poisťovňa poskytuje. K výberu produktu dochádza teda aj na základe ceny, ale predovšetkým na základe potreby klientov.

V tomto trhovom mechanizme treba samozrejme brať ohľad na spravodlivosť tohto systému voči každej sociálnej skupine. Všetci musia mať právo na základnú zdravotnú starostlivosť aj v akútnych prípadoch. Niektorí však podľa svojich potrieb majú mať zase právo diferencovať sa napríklad aj službami vyššieho štandardu, čiže získania protihodnoty za vyššie príspevky do systému. Sociálne slabšie skupiny nechcú byť konfrontované vysokými nákladmi, množstvo ľudí však má záujem prispieť do systému viac a získať za to adekvátnu protihodnotu. Práve túto dilému a dosiahnutie rovnováhy medzi týmito záujmami rieši nasledujúca podkapitola o zabezpečení spravodlivosti pri financovaní zdravotníctva.

2. Spravodlivosť zdravotného systému

Spravodlivosť v rámci zdravotného systému je pojem, ktorý sa vyskytuje v rôznych kontextoch a používa sa v rôznych súvislostiach. V princípe sa dá povedať, že väčšina krajín OECD sleduje dva základné koncepty pri tvorbe a riadení svojich zdravotných politík. Prvý koncept hovorí, že čerpanie zdravotnej starostlivosti by malo byť závislé od potreby čerpania starostlivosti a nie od socioekonomického postavenia jednotlivca. Druhý koncept hovorí, že platenie za zdravotné služby by malo závisieť od schopnosti platiť a nie od zdravotného stavu jednotlivca. (De Graeve a Van Ourti 2003)

Spravodlivosť v zdravotných systémoch sa v zásade skladá zo štyroch častí (Hsiao a Heller 2007):

- Spravodlivosť financovania

- Spravodlivosť pri prístupe k zdravotnej starostlivosti

- Spravodlivosť (rovnosť) zdravotného stavu

- Spravodlivá ochrana pred rizikom

Z ekonomickej perspektívy sú všetky štyri časti úzko naviazané na formu financovania konkrétneho zdravotného systému. Forma financovania určuje, kto je nositeľom nákladov a na základe akých princípov sa tieto náklady delia medzi jednotlivé príjmové skupiny. Zároveň určuje forma financovania aj silu a pozíciu jednotlivých hráčov a skupín v zdravotnom systéme a tým aj to, ako sa v systéme rozdeľujú prostriedky. To kam smerujú finančné prostriedky určuje prístup k zdravotnej starostlivosti, ovplyvňuje zdravotný stav a určuje mieru ochrany pred rizikom.

V prípade, že je ponuka zdravotných služieb definovaná výlučne cez cenu, majú nízkopríjmové skupiny horšiu dostupnosť starostlivosti. Naopak, v prípade ak je ponuka zdravotných služieb determinovaná cez čakanie, sú vysokopríjmové skupiny znevýhodnené, keďže ich náklady na obetovanú príležitosť sú v zásade vyššie. (Hsiao a Heller 2007)

Pri pohľade na zdravotný systém cez financovanie sa spravodlivosť posudzuje na základe toho, v akom rozsahu je systém financovaný na základe schopnosti platiť. Prispievajú jednotlivé skupiny obyvateľstva primerane k svojmu príjmu, alebo sú niektoré skupiny neproporčne zaťažené? Napojenie princípu spravodlivosti na financovanie je koncept široko rozvinutý v Európe, v Spojených štátoch amerických nie je tento koncept ustálený (Obamova reforma sa snaží túto skutočnosť zmeniť). (Wagstaff a Van Doorslaer 2000) Spravodlivosť pri financovaní zdravotníctva je možné sledovať v dvoch formách. Jednak ako vertikálnu spravodlivosť, t. j. sledovanie jednotlivých príjmových skupín a ich zaťaženia. Druhá forma je tzv. horizontálna spravodlivosť, t. j. spravodlivosť financovania v rámci jednej príjmovej/sociálnej skupiny.

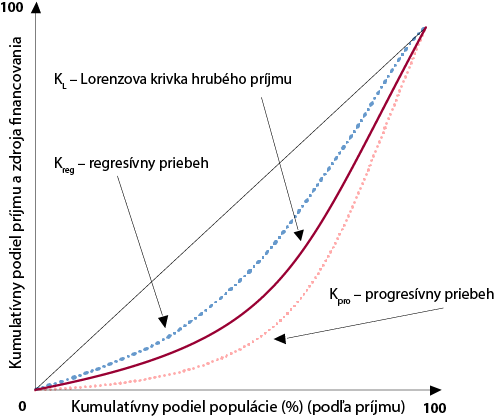

2.1. Kakwani-Index merania spravodlivosti financovania zdravotného systému

Kakwani-Index je pomenovaný po Nanak Kakwani, ktorý tento koncept predstavil vo svojom článku – Meranie progresivity daní (1977). Progresivita je pritom meraná na základe porovnania koncentračnej krivky príjmu a koncentračnej krivky daní.

Kakwaniho index v zdravotníctve nám pomáha merať, v akom rozsahu a ktorým smerom sa zdravotný systém odkláňa od proporcionality, t.j. konceptu spravodlivého financovania. Meria vertikálnu spravodlivosť pri financovaní zdravotníctva. (viď Graf 1)

Graf 1: Grafické zobrazenie Kakwani Indexu

Zdroj: Vlastné zobrazenie podľa Wagstaff a Doorslaer, 1992

KL je Lorenzova krivka hrubého príjmu. S touto krivkou (s rozdelením hrubého príjmu v populácii) sa porovnávajú krivky jednotlivých foriem financovania v zdravotníctve. Tieto krivky sa nazývajú kumulačné krivky a ukazujú nám, ako sa správa kumulatívny podiel formy financovania k jednému konkrétnemu kumulatívnemu podielu populácie rozdelenému podľa príjmu.

V zásade existujú tri možnosti priebehu koncentračných kriviek. Priebeh koncentračnej krivky a Lorenzovej krivky môže byť identický, v takom prípade je daná forma financovania proporcionálna, t.j. presne kopíruje rozloženie príjmov v populácii. Stúpajú platby populácie pri danej forme financovania s narastajúcim príjmom, hovoríme o progresívnom priebehu koncentračnej krivky (Kpro). Naopak, v prípade, že platby populácie s narastajúcim príjmom klesajú, hovoríme o regresívnom priebehu koncentračnej krivky (Kreg). Stupeň progresivity alebo regresivity sa meria na základe plochy medzi koncentračnou krivkou a Lorenzovou krivkou.

Ak predpokladáme, že K je index koncentrácie pozorovanej formy financovania a G je Giniho koeficient hrubého príjmu, tak Kakwaniho Index (KW) vieme definovať nasledovne:

KW = K – G

Ak je systém financovania nastavený progresívne, má KW pozitívnu hodnotu. Ak je nastavený regresívne, má negatívnu hodnotu, pričom KW sa môže pohybovať medzi -2 až 1. Pri hodnote -2 má celý hrubý príjem krajiny len jedna jediná osoba a všetky platby do zdravotného systému platí niekto iný. Pri hodnote 1 je hrubý príjem v populácii rozložený rovnomerne, ale platbami do zdravotného systému je zaťažená len jedna jediná osoba. Pri hodnote 0 je systém nastavený proporcionálne (viď Tabuľka 1).

|

Kakwani Index |

Progresivita formy financovania |

|

pozitívny (+) |

Progresívny |

|

0 |

Proporcionálny |

|

negatívny (-) |

Regresívny |

Slovenský systém financovania zdravotníctva je mierne regresívny. Nepriame danie a platby obyvateľstva sú regresívne, priame dane sú progresívne. Zdravotné poistenie má mierne progresívny charakter.

3. Formy financovania zdravotného systému

3.1. Daňový systém

Daňový systém, často charakterizovaný aj ako Beveridgov systém je založený na financovaní zdravotníctva z príjmov štátneho rozpočtu a teda z:

- Daní ( dane z príjmu, zo zisku, z pridanej hodnoty, predaja a iné)

- Ostatých verejných príjmov (cla, z predaja prírodných zdrojov, predaja štátneho majetku a iné)

Vláda labouristov bola v roku 1946, pod vplyvom druhej svetovej vojny a najmä tzv. Beveridgeovej správy z roku 1942, úspešná v presadení zákona o Národnej zdravotnej službe (National Health Service – NHS). Národná služba svojho prvého pacienta ošetrila 5. júla 1946. Stanoveným cieľom zavedenia NHS bolo dosiahnutie spravodlivého prístupu k zdravotnej starostlivosti vytvorením bezplatných zdravotných služieb v na mieste ich poskytnutia. Z hľadiska pacientov znamenalo NHS dve veľké zmeny: úľavu od platenia priamych platieb a prístup k zdravotnej starostlivosti pre veľkú skupinu ľudí, ktorá bola predtým vylúčená (HiT UK, 2011).

Beveridgeov systém bol postavený na troch pilieroch:

- Je v ňom zahrnutá celá populácia

- Primárne je financovaný zo štátneho rozpočtu

- Vyžaduje rovnomerné, paušálne príspevky (CESifo DICE Report 4/2008).

Predpokladom dobre fungujúceho daňového systému je dostatočná ekonomická a administratívna kapacita krajiny pre efektívny výber daní. V opačnom prípade sa môže stať, že vyzbierané prostriedky nebudú postačujúce na pokrytie nákladov pri poskytovaní zdravotnej starostlivosti.

Daňový systém je vo svete najrozšírenejšou formou financovania zdravotníctva a je prítomný približne v 106 krajinách zo 194 členských krajín Svetovej zdravotníckej organizácie (WHO). Aplikuje sa tak v bohatých a rozvinutých krajinách ako aj v chudobnejších a rozvojových krajinách. Podľa medzinárodných štúdií existuje trend, kedy čím viac rozvinuté krajiny, tým väčši príjem štátneho rozpočtu z daní si vie zabezpečiť, čo následne predpokladá i zvýšenú mieru výdavkov z tohto rozpočtu na zdravotný systém. (Hsiao, Making reform done, 2007, p. 164)

Pri tomto spôsobe financovania výdavkov zdravotníctva sa taktiež predpokladá, že každý jednotlivec má zaručený prístup k zdravotnej starostlivosti. Univerzálne pokrytie je zabezpečené bez ohľadu na individuálny stav, zamestnanie, či výšku príjmu. Vedľajším produktom takéhoto prístupu môže byť teda aj nadmerné využívanie služieb pri stabilnej ponuke. Často v týchto systémoch dochádza k čakacím dobám.

I napriek nepriamemu prepojeniu daňového systému financovania zdravotníctva a poskytovania zdravotných služieb, existuje medzi nimi vysoká korelácia, ktorá sa prejavuje vo vyžívaní prevažne verejných poskytovateľov zdravotnej starostlivosti. Ministerstvo zdravotníctva je vlastníkom týchto zariadení a na základe toho dokáže zaručiť princíp univerzality pri pokrývaní zdravotných potrieb všetkých jedincov.

3.1.1. Argumenty za a proti aplikácii daňového systému financovania zdravotníctva

Najväčšou výhodou tohto systému je celkové bezplatné pokrytie populácie zdravotnou starostlivosťou bez rozdielov. Samozrejme existencia súkromných zariadení, ktoré si uplatňujú svoje vlastné sadzby bez poistného pokrytia alebo so súkromným zdravotným pripoistením je predovšetkým využívané bohatšími občanmi. Taktiež kvalitnejšie verejné zariadenia majú tendenciu koncentrovať sa v mestských aglomeráciách, pričom vo vidieckych oblastiach je táto starostlivosť rozdielna.

Štát má možnosť získavať prostriedky pre zdravotníctvo z viacerých diverzifikovaných zdrojov, či už priamych alebo nepriamych daní, alebo iných možností zvyšovania príjmov štátneho rozpočtu. Toto je zásadný rozdiel medzi týmto systémom a systémom zdravotného poistenia, ktorý bude predstavený v nasledujúcej kapitole, a ktorého príjmy pochádzajú predovšetkým zo zdravotných odvodov zamestnancov a zamestnávateľov. Nevýhodou financovania zo štátneho rozpočtu je, že zdravotníctvo je len jednou z viacerých oblastí, do ktorých sa rozdeľujú zdroje štátneho rozpočtu. Preto, výška prevodov do oblasti zdravotníctva závisí od rokovaní vlády o rozdelení rozpočtu, a tým aj od politických priorít, respektíve sily záujmových skupín vplývať na tieto rozhodnutia.

Pri tomto systéme však možno predpokladať, že zvyšovaním ekonomického rastu a príjmov štátneho rozpočtu sa adekvátne zvýšia aj prostriedky prerozdelené do oblasti zdravotníctva.

Keďže výraznú úlohu v danom systéme zohráva štát a verejné zdravotnícke zariadenia, možno predpokladať vysokú mieru byrokratizácie systému, neefektivity a administratívnej zaťaženosti systému. Na strane druhej je však väčšina zdravotných zariadení štrukturovaná na základe jednoznačného hierarchického usporiadania systému. Kontrola tak môže byť vykonaná priamo od Ministerstva zdravotníctva až po miestny úrad.

|

Prípadová štúdia – Veľká Británia |

|

Liberálna vláda Veľkej Británie prijala v roku 1911 zákon o národnom poistení. Ten sa vzťahoval na pracujúcich ľudí a bol financovaný príspevkami zamestnancov, zamestnávateľov a štátu. Systém poskytoval bezplatnú starostli-vosť u všeobecného lekára, bezplatné lieky a liečbu tuberkulózy, ale nepokrýval nemocničnú liečbu a pôrody. Napriek tomu, že nepokrýval závislé osoby (väčšinu žien a detí) bola do neho zapojená 1/3 populácie. (Hit UK, 2011) Vláda labouristov bola v roku 1946, pod vplyvom druhej svetovej vojny a najmä tzv. Beveridgeovej správy z roku 1942, úspešná v presadení zákona o Národnej zdravotnej službe (National Health Service – NHS). Národná služba svojho prvého pacienta ošetrila 5. Júla 1946. Stanoveným cieľom zavedenia NHS bolo dosiahnutie spravodlivého prístupu k zdravotnej starostlivosti vytvorením bezplatných zdravotných služieb v na mieste ich poskytnutia. Z hľadiska pacientov znamenalo NHS dve veľké zmeny: úľavu od platenia priamych platieb a prístup k zdravotnej starostlivosti pre veľkú skupinu ľudí, ktorá bola predtým vylúčená (Hit UK, 2011). Veľká reorganizácia štruktúry NHS sa udiala v roku 1974 po prijatí zákona o reorganizácií Národnej zdravotnej služby schváleného v roku 1973. Cieľom reštrukturalizácie bola integrácia akútnej (vrátane univerzitných nemocníc), komunitnej a preventívnej starostlivosti v rámci 90 nových územných zdravotných úradov. Rozdelenie bolo založené na tom istom geografickom základe ako miestne úrady, ktoré boli zodpovedné za poskytovanie sociálnych služieb. Navyše, bolo vytvorených 90 komisií pre rodinných lekárov, ktorých zodpovednosťou bolo kontrahovať všeobecných lekárov, zubárov, očných lekárov a lekárnikov. Regionálne nemocničné komisie, vytvorené v roku 1946 boli nahradené 14 regionálnymi zdravotnými úradmi. (Hit UK, 2011) V roku 1980 bolo zrušených 90 územných zdravotných úradov a nahradilo ich 192 obvodných zdravotných úradov – čo prerušilo prepojenie s územnou samosprávou. (Hit UK, 2011) Zásadnú zmenu v štruktúre NHS priniesol zákon o NHS a komunitnej starostlivosti z roku 1990 z dielne konzervatívnej vlády, ktorý predstavil „vnútorný trh“, v ktorom sa oddelila funkcia zazmluvňovania od funkcie poskytovania zdravotnej starostlivosti. Obvodné zdravotné úrady a všeobecní lekári disponujúci peňažnými fondmi (GP fundholding) boli ustanovení ako „nákupcovia“ zdravotných služieb (Hit UK, 2011).

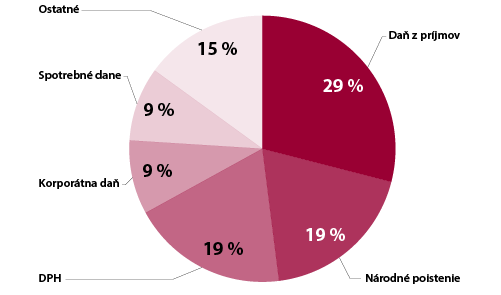

Graf 2: Zdroje príjmov rozpočtu Veľkej Británie, ktoré sa využívajú na financovanie zdravotnej starostlivosti

Zdroj: Jowet M., WHO, 2012 |

3.2. Systém zdravotného poistenia

Systém zdravotného poistenia (Bismarckov systém) je založený na výbere zdravotných odvodov, ktoré sa následne používajú len na financovanie zdravotníctva, zatiaľ čo v daňovom systéme sa prostriedky vyzbierané z daní stávajú ešte predmetom prerozdelenia medzi jednotlivými rezortami počas rokovaní vláde. Výhodou systému zdravotného poistenia je preto priamy vzťah medzi platbou odvodov a nárokmi vyplývajúcimi z danej platby. Zásadným rozdielom oproti daňovému systému je angažovanie poistného fondu alebo zdravotných poisťovní do systému financovania zdravotníctva.

Bismarckov systém môžeme charakterizovať nasledovnými tromi bodmi (CESifo, 2008):

- Poistenými osobami sú zamestnanci, alebo zárobkovo činné osoby

- Financovanie je z odvodov odstupňovaných podľa príjmu

- Odvody sa platia z miezd a platov

Zdrojom financií v tomto systéme sú zdravotné odvody zamestnancov a zamestnávateľov. To znamená, že sa viažu na príjem z práce, zatiaľ čo dane ako hlavný zdroj príjmov v daňovom systéme zaťažujú príjem, spotrebu a majetok. (Normand a Bousse, 2002) Verejné financovanie z prostriedkov štátneho rozpočtu slúži v systéme zdravotného poistenia na spolufinancovanie výdavkov zdravotníctva, pretože zdravotné odvody nie vždy stačia na pokrytie nákladov sektora. Pri univerzálnom pokrytí populácie sa tieto verejné zdroje využívajú na úhradu odvodov za dôchodcov, nezamestnaných, chudobných a napríklad aj nelegálne zamestnaných pracovníkov.

Zodpovednosť za výber zdravotných odvodov majú väčšinou jeden alebo viacero poistných fondov alebo štát, ktorý tieto prostriedky následne distribuuje poistným fondom. Tieto fondy môžu v závislosti od zákonodarstva krajiny fungovať na ziskovom alebo neziskovom princípe. Na Slovensku vyberajú zdravotné odvody tri zdravotné poisťovne, jedna štátna (Všeobecná zdravotná poisťovňa) a dve súkromné poisťovne (Dôvera a Union). Na Slovensku môžu tieto posiťovne dosahovať zisk, ktorý je odmenou pre poisťovňu za znášanie poistného rizika poisťovne (podobne ako je to v prípade komerčných poisťovní).

Alokácia zdrojov verejným a súkromným poskytovateľom zdravotnej starostlivosti sa uskutočňuje na základe zmluvného vzťahu, ktorý určuje výšku platieb, charakter služieb a ich kvalitu. Práve tento spôsob vysvetľuje priamy vzťah medzi odvádzaním odovodov a následným financovaním zdravotnej starostlivosti z tých istých prostriedkov, ktoré zároveň nemôžu byť využité v inom rezorte než v rezorte zdravotníctva.

Systém zdravotného poistenia je najrozšírenejším v krajinách OECD, teda v ekonomicky najrozvinutejších krajinách sveta. Dôvodom je, že tento systém by bolo ťažké implementovať v krajinách s nízkym ekonomických rastom, pretože systém by nedokázal akumulovať dostatok zdrojov na financovanie výdavkov zdravotníctva.

|

Prípadová štúdia – Bismarckov systém zdravotného (sociálneho) poistenia |

|

Bismarckov systém získal svoje meno po vtedajšom nemeckom kancelárovi Otto von Bismarckovi a v neskorších rokoch sa začal používať aj na financovanie rizík spojených s nehodami pri práci (1884), starobnými dôchodkami (1889), nezamestnanosťou (1927) a dlhodobou starostlivosťou (2004). Vtedajším Bismarckovým cieľom bolo riešiť sociálne nepokoje a ekonomicky oslabiť dobrovoľné sociálne poistenie odborov a cirkvou riadené pracovné federácie. Štrukturálna kontinuita systému sociálnej starostlivosti je jednou z hlavných čŕt historického vývoja v nemeckého zdravotného systému až po súčasnosť. (Hit Germany, 2004) V roku 1883 staval nový zákon na existujúcich lokálnych profesne orientovaných fondoch (baníci, cechy a firmy). Zdravotné poistenie sa stalo povinným pre pracovníkov určitých odvetví s hodinovou mzdou, alebo fixným príjmom po určitú hranicu. Zamestnanci boli povinní platiť 2/3 odvodu a zamestnávatelia 1/3. Fondu fungovali na neziskovom princípe. Pôvodne mali voľnosť vo výbere súkromných poskytovateľov a určovať spôsob kontraktačného vzťahu. Úloha národného parlamentu a vlády bola limitovaná na určovanie regulačného rámca a zákonných štandardov seba-administrujúcich fondov, nad ktrorými dohliadali vlády jednotlivých nemeckých štátov. Zákon taktiež definoval tzv. katalóg minimálnych benefitov, ktorý mohli jednotlivé fondy rozširovať, čo v ďalších rokoch spôsobovalo postupné rozširovanie benefitov v katalógu. (HiT Germany, 2004) Príspevky a výdavky počas 120 rokov fungovania zdravotného poistenia podstatne narástli. Hlavným dôvodom bol rast benefitov. Pri pozeraní sa na rastúce náklady by sme nemali prehliadnuť, že financovanie benefitov prostredníctvom príspevkov založených na princípe „pay-as-you-go“ bolo kľúčové pri poskytovaní zdravej finančnej bázy pre financovanie zdravotného systému počas dvoch svetových vojen, mega-inflácie v roku 1923, ekonomickej krízy v roku 1929 a zavedení úplne novej meny v roku 1948. (HiT Germany, 2004) V povojnovom období bol základným princípom „nemeckého štýlu“ kontroly nákladov bola „príjmovo orientovaná výdavková politika“ s cieľom garantovať stabilnú výšku odvodov. Toto bol dôležitý cieľ v čase ekonomickej reštrukturalizácie a rastúcej medzinárodnej konkurencii, pretože odvody sú spoločne platené zamestnávateľmi a zamestnancami. A preto, rast vo výške odvodov je vnímaný ako otázka medzinárodnej konkurencieschopnosti. (HiT Germany, 2004) |

3.2.1. Argumenty za a proti aplikácii systému zdravotného poistenia pre financovania zdravotníctva

Najväčšou výhodou systému sociálneho poistenia je orientácia na spotrebiteľa pri existencii navzájom si konkurujúcich zdravotných poisťovní, ktoré ponúkajú rôzne produkty za rôzne ceny svojim poistencom. Poistenci za svoje platby očakávajú protihodnotu, ktorú im zabezpečia zdravotné poisťovne. Pri výbere poisťovne majú možnosť sa rozhodnúť na základe svojich zdravotných potrieb. Na Slovensku síce máme pluralitný systém zdravotných poisťovní, nie im však umožnené navzájom si konkurovať v ponúkaných produktoch, keďže zákon nestanovuje rozsah zdravotných služieb. Práve ten rieši otázku poskytovania určitých zdravotných výkonov v rámci základného balíka, respektíve možnosti pripoistenia nadštandardných služieb. Týmito službami by si zdravotné poisťovne mohli konkurovať. Keďže však súčasný systém zabezpečuje na Slovensku poskytnutie služieb zadarmo každému jedincovi bez rozdielu, na túto zdravú súťaž medzi poisťovňami existuje len minimálny priestor.

Spotrebitelia majú v tomto systéme väčšiu ochotu platiť zdravotné odvody než dane v daňovom systéme, pretože zdravotné odvody sú priamo spojené s financovaním zdravotníctva a nestávajú sa predmetom medzirezortných rokovaní o rozdelení prostriedkov zo štátneho rozpočtu ako je to pri daňovom systéme. Preto možno usúdiť, že tu existuje vysoká odolnosť voči politickým rozhodnutiam. Výber odvodov je jednoduchý a veľmi efektívny, keďže sa odpočítavajú priamo zo mzdy. Na strane druhej môžu byť odvody vnímané aj ako negatívum pre konkurencieschopnosť krajiny, pretože zvyšujú pracovné náklady, môžu odrádzať investorov a tým spomaliť ekonomický rast.

Výhodou je tiež malý alebo žiadny vplyv zdravotnej rizikovosti spotrebiteľov na výšku odvodov. To znamená, že odvody sú rovnaké pre nízkorizikové ako aj vysokorizikové zdravotné skupiny, na základe čoho sa vykonáva redistribúcia rizika medzi týmito dvoma skupinami. Podobným mechanizmom prebieha v rámci systému i redistribúcia prostriedkov medzi nízko a vysoko príjmovými skupinami.

Slabou stránkou tohto systému je neschopnosť zahrnúť niektoré skupiny obyvateľstva do odvodového systému. Chudobné vrstvy a neformálny sektor zostávajú pri zavádzaní takýchto systémov nepokryté. Univerzálne pokrytie všetkých jedincov je preto diskutabilné, platí to však len na obmedzené časové obdobie.

S existenciou zdravotných poisťovní v tomto systéme sú spojené aj dodatočné náklady z administrácie týchto fondov. Zabezpečuje sa zazmluvnenie poskytovateľov, refundácie nákladov, kontrola a monitorovanie mechanizmov, ktorých administrácia sa hradí tiež z prostriedkov nadobudnutých zo zdravotných odvodov. V niektorých prípadoch môžu zdravotné poisťovne okrem administratívnych nákladov dosahovať aj zisk z obchodnej činnosti, ktorý slúži ako odmena za pokrytie rizika z poistenia. Napriek tomu, že je tento prvok diskutabilnou a kontroverznou zložkou týchto systémov, treba dodať, že motivácia súkromných subjektov odmenou je najlepšou formou zefektívnenia činností a hľadania inovatívnych prvkov v zdravotníctve. Pokiaľ medzi týmito ziskovými subjektami navyše existuje konkurencia, boj o pacienta zakladá na klesajúcich cenách a rastúcej kvalite poskytovaných služieb.

3.3. Súkromné zdravotné poistenie (dobrovoľné pripoistenie)

Tento typ poistenia sa používa ako doplnkový spôsob financovania zdravotných služieb. Najčastešie sa vyskytuje v rozvinutých krajinách pre tých poistencov, ktorí majú záujem dobrovoľne sa pripoistiť dodatočnými platbami a získať tak dodatočné zdravotné služby. Poskytujú ho komerčné, na zisk orientované zdravotné poisťovne. Poistné poplatky nie sú stanovené na základe výšky príjmu, ich výška však závisí od rizika jednotlivca.

Súkromné zdravotné poistenie môze byť poskytované v štyroch podobách:

- Primárny systém: hlavný zdroj financovania zdravotnej starostlivosti (napríklad Švajčiarsko)

- Duplicitný systém: rovnaké služby ako verejný systém zdravotných služieb

- Komplementárny systém: hradenie spoluúčasti pacienta pri poskytnutí zdravotnej starostlivosti

- Doplnkový systém: pokrýva služby mimo systému verejnej zdravotnej starostlivosti

3.3.1. Argumenty za a proti aplikácii systému súkromného zdravotného poistenia

Výhodou systému súkromného zdravotného pripositenia je, že prináša dodatočné finančné zdroje na financovanie zdravotníctva. Je založené na dobrovoľnosti klienta, a preto aj snaha obchádzať platbu týchto odvodov v podstate neexistuje. Dokáže zabezpečiť klientom služby, ktoré potrebujú, preferujú a sú ochotní si za ne priplatiť (napríklad nadštandardná izba, skrátenie čakacích dôb a iné). Často sa objavuje aj vo forme bonusov, ktoré poskytujú veľké korporácie svojim zamestnancom, čím zvyšujú ich lojalitu a taktiež zlepšujú zdravotný stav.

Na strane druhej však komerčné poisťovne poskytujúce tento druh poistenia majú záujem poisťovať jednotlivcov s nízkym zdravotným rizikom, pričom chorí jednotlivci môžu byť aj vylúčení z týchto poistných skupín. Nastať môže aj situácia, kedy sa zdravší jednotlivci odmietnu súkromne pripoistiť, pretože to pre nich znamená dodatočné náklady na poistenie. Následne sa v systéme súkromného pripoistenia začnú vyskytovať osoby s vyšším rizikom, čo môže vyústiť až v neschopnosť komerčnej poisťovne uhrádzať zdravotné výkony, alebo vo zvýšení poistného.

|

Prípadová štúdia – súkromné zdravotné pripoistenie na Slovensku |

||||||||||||||||||||||||||||||||||||

|

Trh so súkromným zdravotným pripoistením (SZP) je na Slovensku nedostatočne rozvinutý. Snahy o jeho zavedenie sa odohrali v reformnom období rokoch 2002 – 2006.. Len 0,04% finančných zdrojov zdravotného sektora na Slovensku pochádza zo SZP (0,2% zo súkromných zdrojov zdravotníctva). V roku 2012 sa po prvý krát dostalo do systému menej zdrojov zo SZP ako v predchádzajúcich rokoch (o -122,5 tis. eur menej). Zároveň sa cena pre klientov uzatvárajúcich zmluvy na SZP na Slovensku výrazne zvyšuje. Dôvodmi nedostatočného rozvinutia SZP na Slovensku sú:

Tabuľka 2: Počet a hodnota zmlúv súkromného zdravotného pripoistenia v SR

Zdroj: Národná banka Slovenska, 2013

Ponuka súkromného pripoistenia na SlovenskuV súčasnosti je slovenský trh so SZP vysoko koncentrovaný. Jedinými trhovým hráčmi sú komerčné poisťovne Union (Zdravie Plus, nemocnica Bonus, Zdravie bez doplatkov, 24-hodinový lekár), Wüstenrot (Individuálne zdravotné poistenie), Uniqua (Zdravotné poistenie štandardné), Kooperatíva (Skoré uzdravenie), Allianz (Best Doctors) a pokrývajú 100% tohto trhu. Hlavnými produktami SZP, ktoré na Slovensku zohráva doplňujúcu úlohu k verejnému zdravotnému poisteniu sú: rýchlejší a jednoduchší prístup k ambulantnej starostlivosti, pokrytie nákladov za nadštandardné izby počas hospitalizácie (ktorých je však stále na Slovensku veľmi málo), preventívne vyšetrenia, očná a dentálna starostlivosť, rehabilitácia, finančné benefity pri hospitalizácii po úrazoch ako aj pôrodoch. SZP využívajú predovšetkým korporátni klienti pre svojich zamestnancov ako bonus popri finančných odmenách a posilenie komparatívnych výhod na pracovnom trhu oproti konkurencii

Vyhliadky pre rast trhu so súkromným zdravotným pripoistením do roku 2016SZP má na Slovensku len marginálnu úlohu a očakáva sa, že trh s týmto druhom poistenia sa nebude príliš rozjímať. Základným problémom slovenského zdravotníctva je snaha finančne sa vysporiadať s neustálym zvyšovaním zadlžovania systému, pričom sa možnosť zavedenia nových zdrojov príjmov, ako napríklad SZP, vôbec neberie do úvahy. Príčinou sú štrukturálne nedostatky zdravotného systému, ktoré znemožňujú ťažiť z potenciálu zdravotného pripoistenia. Šance pre zavedenie komplexného systému SZP sú v súčasnosti počas sociálno-demokratickej vlády strany SMER-SD minimálne. SMER-SD v zásade odmieta možnosť financovania zdravotného systému zo súkromných zdrojov, čo vyplýva aj z programového vyhlásenia vlády. Pred parlamentnými voľbami v roku 2012 vyjadrilo niekoľko politických strán potrebu zadefinovania základného balíka zdravotných služieb pokrytých z verejného zdravotného poistenia. Diskusie o týchto potrebách boli však zakončené politickým víťazstvom strany SMER-SD v parlamentných voľbách, ktorá je zástancom pokrývania širokého spektra výkonov prostredníctvom verejného zdravotného poistenia. Aj z tohto dôvodu sa v nadchádzajúcich rokoch neočakáva žiadny výrazný vývoj trhu so SZP. Podľa HPI zostane situácia so SZP rovnaká ako v súčasnosti, pričom sa budú hľadať iné zdroje na financovanie dlhov zdravotného sektora. Ak sa v tomto ohľade udeje určitá zmena, bude skôr súvisieť so snahou implementovať systém nominálneho poistného. |

3.4. Priame platby

Priame platby predstavujú úhrady pacientov za výkon zdravotných služieb bez možnosti refundácie treťou stranou (zdravotnou poisťovňou). Patrí sem spoluúčasť pacienta pri uhrádzaní zdravotných služieb, priame poplatky, neoficiálne platby zdravotníckemu personálu a medical saving accounts (sporiace účty na lekárske výdavky).

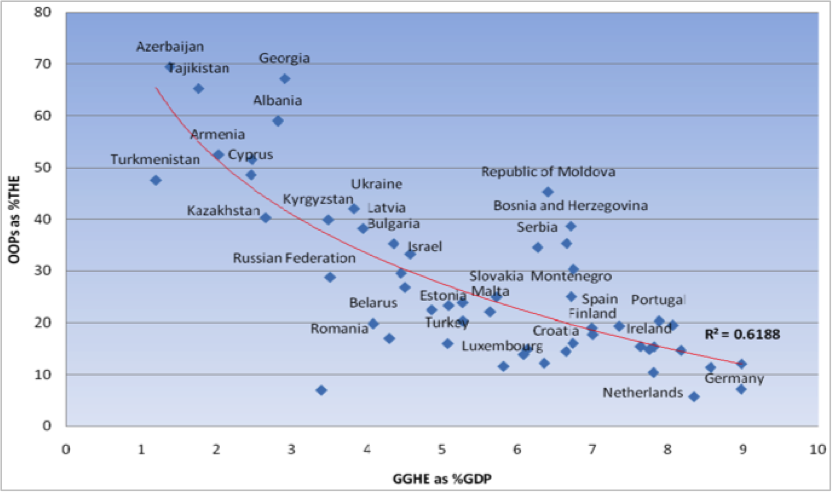

A. Spoluúčasť pacienta pri uhrádzaní zdravotných služieb (out-of-pocket payments – OOP) je často sa vyskytujúca forma financovania v málo rozvinutých krajinách bez vyvinutého daňového financovania a zdravotného poistenia. Čím je krajina menej rozvinutá, tým vyšší podiel majú tieto platby na celkových zdrojoch využíváných pri financovaní zdravotníctva.

Graf 3: Miera spoluúčasti pacienta pri uhrádzaní zdravotných služieb (OOP ako % z celkových výdavkov na zdravotníctvo k podielu výdavkov štátu na zdravotníctvo ako % z HDP) podľa krajín

Zdroj: Jowett M. (2012)

B. Poplatky, ktoré patria tiež do kategógie priamych platieb sú doplnkovými zdrojmi zdravotného systému, ktorých cieľom je znižovanie nadmerného čerpania zdravotnej starostlivosti. Stáva sa to kvôli tomu, že týmto službám pripisujú vyššiu hodnotu ako v prípade ak by neznášali žiadne finančné dôsledky a využívali by tieto drahé služby nadmerne (napríklad „Zajacove 20-korunáčky“, ktoré boli zavedené v roku 2003 a slúžili na obmedzenie nadmerných a nepotrebných návštev lekárov na jednej strane a výber dodatočných zdrojov financovania na strane druhej).

C. Neformálne platby slúžia pre poskytovateľov zdravotnej starostlivosti na získanie dodatočných príjmov, ktoré však majú ilegálny alebo pololegálny charakter. Vyskytujú sa vo forme ďakovných odmien za zdravotné výkony po uskutočnení zákroku, respektíve pred zákrokom na získanie „služieb vyššieho štandardu“ (napríklad skrátenie čakacích dôb, prednostný výber lekára, preferenčný prístup lekára k pacientovi a iné).

D. Sporivé účty, alebo medical saving accounts robia jednotlivcov zodpovednými za výdavky na zdravotnú starostlivoť a to spôsobom, že poistenci platia sami za rutinné vyšetrenia z vlastných nasporených fondov. Avšak pri ťažkej chorobe dochádza k aktivizácii nerutinného katastrofického poistenia, ktoré poskytuje pre tohto poistenca ochranu proti vysokej finančnej záťaži. USA a Singapur sú krajinami, v ktorých sa tento spôsob využíva do veľkej miery a považuje sa jedným najinovatívnejších prístupov k financovaniu zdravotníctva, ktorý do rozhodovacích procesov pri poskytovaní zdravotnejs starostlivosti zavádza aj zodpovednosť pacienta za poskytnuté platby za výkon. Peniaze na takýchto účtoch sa teda využívaju na financovanie spoluúčasti alebo na vyšší komfort, respektíve na doplnkové individuálne poistenie. Držitel účtu sa sám rozhoduje o nákupe svojho vlastného zdravotného plánu. Sú to teda indiviudálne sporiace účty, koré majú:

- podporiť sporenie na čerpanie zdravotnej starostlivosti v budúcnosti;

- naučiť spotrebiteľov kontrolovať a ovplyvňovať náklady zdravotnej starostlivosti;

- získavať doplnkové zdroje v zdravotných systémoch.

Viac sa tomuto systému budeme venovať v rámci ďalších kapitol tejto publikácie venovaej zdravotnej politike. Súčasťou nasledujúcej podkapitoly, ktorá sumarizuje hlavné porvky zdravotných systémov podľa výberu zdrojov, poolingu a nákupu zdravotnej starostlivosti sú aj inovatívne systémy nominálneho poistného a sporivých účtov.

3.5 Sumarizácia hlavných prvkov jednotlivých systémov financovania zdravotníctva

| VÝBER ZDROJOV | POOLING | NÁKUP ZDRAVOTNEJ STAROSTLIVOSTI | |

|

DAŇOVÝ SYSTÉM |

|

|

|

|

SYSTÉM SOCIÁLNEHO POISTENIA |

|

|

|

|

SÚKROMNÉ PLATBY |

|

|

|

|

KOMUNITNÉ FINANCOVANIE |

|

|

|

|

SPORIVÉ ÚČTY* |

|

|

|

|

NOMINÁLNE POISTNÉ* |

|

|

|

Zdroj: HPI, 2013

Poznámka: * Inovatívne formy financovania zdravotnictva, ktoré budú vysvetlené v nasledujúcej kapitole venovanej výlučne týmto systémom

4. Spôsob predpovedania výdavkov zdravotných systémov podľa Getzena (2000)

Každá krajina by mala venovať dostatok úsilia pre prognózovanie výdavkov zdravotníctva na to, aby ich v budúcnosti dokázali aj efektívne pokrývať. Súčasťou analýzy financovania zdravotných systémov musí byť teda projekcia príjmov a výdavkov systému. Podľa Getzena (2000) je v tejto súvislosti pre budúce očakávania zdravotných nákladov nevyhnutné analyzovať faktory vzhľadom na dĺžku predikovaného obdobia.

- V krátkodobom horizonte – 1 až 3 roky – je na predikovanie nákladov zdravotného systému najvhodnejšia analýza ekonomického rastu predchádzajúcich rokov a výdavkov na zdravotníctvo v predchádzajucich obdobiach. Tieto údaje sú zároveň aj najprístupnejšie a sú teda maximálne rok staré. Predpovede o vývoji inflácie, ktorá samozrejme tiež vplýva na výšku výdavkov, sú pri tomto krátkodobom prístupe menej nevyhnutné ako v prípade stredno a dlhodobých predikcií. Môžu však aj v tomto krátkodobom horizonte spresniť predpovede na nadchádzajúce obdobia. Ďalšie faktory, ktoré vplývajú na výdavky v zdravotníctve, ako napríklad starnutie populácie, náročnosť liečenia niektorých chorôb a vývoj v zdravotnej technológii nie sú pri tejto krátkodobej predikcii dôležitými faktormi, ktoré významne ovplyvňujú výsledok kalkulácií na nasledujúce 1 až 3 roky.

- Tieto faktory môžu byť veľmi prínosné pri predikovaní nákladov v zdravotníctve už aj v strednodobom horizonte – 5 a viac rokov – kedy sa tieto kalkulácie pre komplexnosť už musia brať do úvahy. Strednodobé predpovede berú predovšetkým do úvahy rozpočtové faktory, ktoré závisia od rastu HDP, daní a rastu miezd v národnom hospodárstve.

- Dlhodobú predpoveď výdavkov zdravotníctva – 50 rokov vopred – ovplyvňujú už do veľmi významnej miery inflácia, skutočné HDP per capita, kedy sa HDP a jeho vývoj stávajú základom predikovania výdavkov zdravotníctva. Zhodnotenie dlhodobej vôle populácie platiť za zdravotné služby a zmena systému financovania zdravotníctva sú okrem očakávanej úrovne HDP tiež veľmi významnými prediktormi výdavkov zdravotného systému. (Getzen, 2000)

5. Diskusia o zmiešaných spôsoboch financovania

Cieľom financovania zdravotníctva je pokrytie nákladov vynaložených na poskytnutie zdravotnej starostlivosti. Z predstavených systémov však nemožno jednoznačne určiť ani jeden, ktorý by najlepšie túto funkciu zabezpečil. Zatiaľ čo sa pri formovaní týchto systémov vyskytovali prevažne jednoznačné podoby týchto systémov, v súčasnosti sa krajiny snažia aj kombináciou niektorých prvkov týchto systémov dosiahnuť čo najefektívnejší spôsob pokrytia nákladov za zdravotnú starostlivosť. Často preto dochádza aj k experimetovaniu so systémami a k početným zmenám koncepcií. Tak sa stáva, že v jednej krajine sú zastúpené aj viaceré koncepčné prvky zdravotných systémov.

Na Slovensku, ktoré charakterizuje Bismarckov systém financovania zdravotníctva financujeme zo zdravotných odvodov 73% výdavkov zdravotníctva. Zvyšok je spolufinancovaný súkromnými zdrojmi (24%) – najčastejšie z priamych platieb (out-of-pocket payments) – a taktiež z daní (3%). Toto rozloženie vzniklo aj následkom realizácie liberálnych zdravotných reforiem v rokoch 2002 – 2006, ktorých cieľom bolo implementovať inovatívne vysoko efektívne a motivačné prvky do zdravotníctva. Táto politika bola inšpirovaná holandským systémom manažovanej konkurencie a dlhodoba sledovala cieľ zavedenia nominálneho poistného. Práve to sa považuje v Holandsku za základ úspechu, ktorý je pozorovateľný aj vzhľadom na niekoľkoročné prvenstvo v rebríčku klientskeho hodnotenia kvality zdravotných systémov (viď European Health Consumer Index).

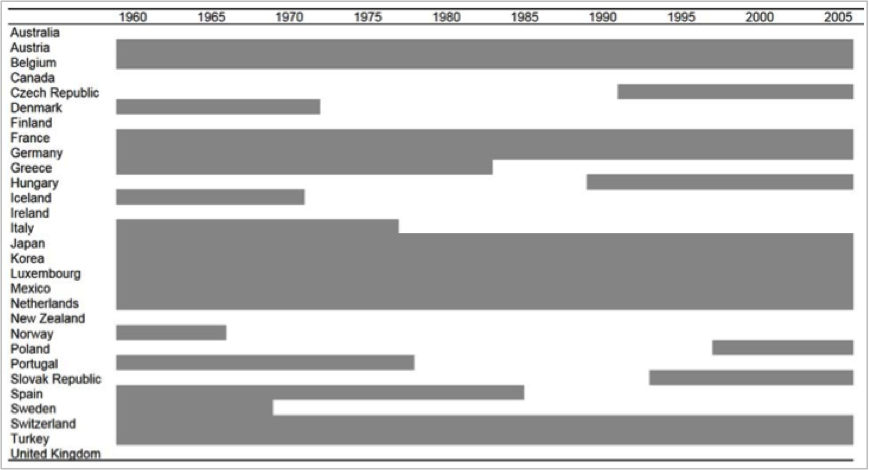

Na nasledujúcom grafe je zobrazený vývoj systémov financovania zdravotníctva vo viacerých rozvinutých krajinách. V súčasnosti sa dane využívajú na financovanie zdravotníctva v 13 z predstavených 25 rozvinutých krajín. Systém zdravotného poistenia zae v prípade 9 z 25 krajín.

Graf 4: Financovanie zdravotníctva v krajinách OECD od roku 1960

Zdroj: WHO Health in Transition series (HiTS), Saltman and Dubois (2004), Carrin and James (2005)

Pre európske krajiny je typický systém sociálneho poistenia (Bismarck). Výnimkou sú škandinávske krajiny – Dánsko, Nórsko, Fínsko, Švédsko, ktoré sa vyznačujú progresívnymi daňovými systémami, z ktorých sa preto financujú aj výdavky zdravotníctva. Navyše zdravotné systémy škandinávskych krajín sú veľkej miery charakteristické aj vysokými poplatkami za zdravotnú starostlivosť (OOP). Poplatky sú stanovené v relatívne vysokej výške takmer na všetky typy starostlivosti (niekedy sú od poplatkov oslobodené deti, prípadne niektoré typy zdravotnej starostlivosti ako preventívna starostlivosť), pričom je zároveň zavedený maximálny ročný limit. Ak poplatky pacienta presiahnu stanovenú výšku, ďalšie poplatky buď neplatí vôbec alebo len v zníženej výške.

Na strane druhej však Nemecko, Rakúsko, Francúzsko, Holandsko, Belgicko, Poľsko, Česká republika a Slovensko sa vyznačujú systémami sociálneho poistenia. Bývalé socialistické krajiny súčasnej Vyšehradskej štvorky – Slovensko, Česko, Poľsko a Maďarsko – prešli počas transformácie v 90-tych rokov zmenou z takzvaného Semaškovho systému štátneho zdravotníctva (typického pre socialistické štáty) na systém sociálneho poistenia. Semaškov zdravotný systém bol pod centrálnou kontrolou štátu, ktorý financoval zdravotnú starostlivosť zo všeobecných daní ako súčasť národného plánu ekonomického a sociálneho rozvoja.

Zaujímavý vývoj zdravotného systému, ktorý síce nemožno pozorovať na grafe kvôli aktuálnosti témy, prebieha v Maďarsku. Zatiaľ čo sa sa po páde komunizmu ujal v tejto krajine podobne ako v okolitých krajinách systém sociálneho poistenia, po vyše 20-tich rokoch jeho budovania sa súčasná vláda pod vedením Viktora Orbána z politickej strany Fidesz snaží o prevrat v organizácii zdravotníctva a to implementáciou daňového (Beveridgovho) systému. Súčasné trendy v Maďarsku naznačujú, že prostriedky z Fondu zdravotného poistenia (OEP) stačia na pokrytie len 49%-ného podielu všetkých výdavkov maďarského zdravotníctva. Táto tendencia má dokonca klesajúci charakter, keďže sa výška odvodov úmerne neprispôsobuje ekonomickému rastu. Preto je OEP značne podfinancovaný. Zvyšných takmer 51% výdavkov sa preto financuje zo štátneho rozpočtu, čiže z daní (okolo 47%) a ostatných príjmov (okolo 4%) (Kuli 2010). „Výsledkom je zmiešaný daňový a poistný fond, ktorý je zodpovedný za financovanie maďarského systému.“ (Ferguson & Irvine 2003).

Podobný vývoj ako v Maďarsku (zmena z Bismarcka na Beveridge) sa odohral aj v Dánsku v roku 1972, Grécku v roku 1984, Taliansku v roku 1977, Nórsku v roku 1965 alebo aj Švédsku v roku 1964. Naopak zmena z Beveridga na Bismarcka je charakteristická len pre post-komunistické transformujúce sa krajiny.

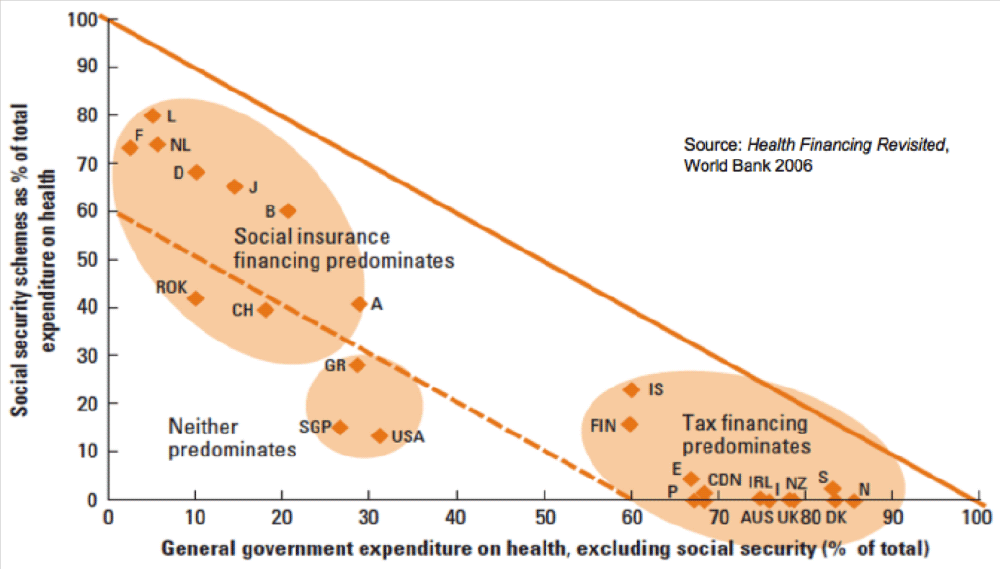

Ďalší graf (Graf 5) taktiež poukazuje na prítomnosť týchto zdravotných systémov v jednotlivých rozvinutých krajinách. Na tomto grafe vidieť, že krajiny Commonwealthu (Veľká Británia, Kanada, Nový Zéland) sú jednoznačnými predstaviteľmi Beveridgovho systému, ktorý bol po prvý krát zavedený práve v týchto krajinćh pred viac než 80 rokov. Germánske krajiny si na strane druhej taktiež zachovali nimi iniciované systémy z 19. storočia (Bismarck). Tretiu malú skupinu krajín (USA, Singapur) nemožno zaradiť k ani jednému systému vzhľadom na inovatívnosť prvkov, ktoré prevládajú v zdravotných systémoch tychto krajín (sporivé účty – Health Savings Accounts s významným súkromným vlastníctvom).

Graf 5: Krajiny podľa podielu zdrojov z daní a zdravotného poistenia

Zdroj: Svetová banka, 2006

|

|

Orientácia na spotrebiteľa |

Vertikálna a spravodlivosť |

Výsledky |

|

Daňový systém |

|

|

|

|

Systém zdravotného poistenia |

|

|

|

Zdroj: HPI (2013), Wagstaff A. (2009), Wagstaff a Van Doorslaer E. (2000)

5.1 „Systém zdravotného poistenia alebo daňový systém?“ podľa Adama Wagstaffa

Adam Wagstaff zo Svetovej banky sa v roku 2009 vo svojej analýze „Systém zdravotného poistenia verzus. daňový systém – dôkazy z OECD“ venoval otázke dopadov jednotlivých systémov na ekonomiku krajiny (výdavky na zdravotníctvo na obyvateľa, stav zamestnanosti, podiel pracujúcich vo formálnych sektoroch na celkovej zamestnanosti) a na zdravotný stav obyvateľstva (miera úmrtnosti). Táto analýza bola uskutočniteľná aj na základe toho, že viacero krajín prešlo od konca 60-tych rokov zmenami systémov, a preto možno ich výkonnosť porovnávať.

Wagstaff na základe svojho výskumu dospel k názoru, že systém zdravotného poistenia zvyšuje výdavky na zdravotníctvo na obyvateľa o 3 – 4% oproti daňovému systému a znižuje mieru zamestnanosti vo formálnych sektoroch o 8 – 10%. Okrem toho vplýva systém zdravotného poistenia negatívne na celkovú mieru zamestnanosti a to jej znížením o 5 – 6% v porovnaní so situáciou v daňových systémov.

V súvislosti s dopadmi na zdravotný stav obyvateľstva sa v analýze nedokázalo, či niektorý zo systémov má pozitívny alebo negatívny dopad na zdravotný stav obyvateľstva. V tejto súvislosti sa však našiel rozdiel u predčasných úmrtí žien s rakovinou prsníkov, keďže v systémoch so zdravotným poistením sa ich očakávaná dĺžka života skracuje o 5 – 6% oproti ženám s týmto ochorením v daňových systémoch. A to aj napriek tomu, že výdavky na obyvateteľa v systémoch so zdravotným poistením sú vyššie o spomínaných 3 – 4% ako v prípade daňových systémov (aj výdavky na liečenie žien s rakovinou prsníkov).

Výsledkom tejto analýzy je teda, že systémy so zdravotným poistením sú drahšie než daňové systémy a pritom ich dopady na zdravotný stav obyvateľstva sú do značnej miery porovnateľné. Systém zdravotného poistenia taktiež negatívne ovplyvňuje trh so zamestnanosťou a to v tom, že povzbudzuje neformálny pracovný trh a znižuje formálnu zamestnanosť.

6. Záver

Financovanie zdravotníctva je jedným z kľúčových nástrojov zdravotnej politiky, ktorého cieľom je ochrana pred katastrofickými nákladmi. Vo významnej miere sleduje proces pokrytia nákladov za poskytnutú zdravotnú starosltivosť.

Financovanie zdravotníctva zahŕňa získavanie zdrojov (od jednotlivcov formou daní, odvodov, nominálneho poistného alebo od zahraničných vlád a medzinárodných organizácií), ich pooling (zhromaždenie príjmov určených pre oblasť zdravotníctva a ich manažovanie tak, aby sa kolektívne zdravotné riziko zdieľalo medzi platcami v systéme) a nákup zdravotnej starostlivosti (využívanie zdrojov v zdravotnom systéme pri poskytovaní zdravotnej starostlivosti a pri úhradách za tieto služby).

Tento proces sa odohráva aj pri rešpektovaní určitých princípov, z ktorých najzásadnejším je zabezpečenie spravodlivosti zdravotného systému. Základnou otázkou je teda, či jednotlivé skupiny obyvateľstva prispievajú primerane k svojmu príjmu do zdravotného systému, alebo sú niektoré skupiny neproporčne zaťažené.

Najrozšírenejšími formami financovania sú daňové systémy a systémy zdravotného poistenia. Zatiaľ čo v systémoch zdravotného poistenia sa dosahuje pokrytie zdravotných nákladov zo zdravotných odvodov ekonomicky aktívnych obyvateľov (zrážky zo mzdy), v daňových systémoch sa zdroje získavajú z priamych alebo nepriamych daní. Najväčšou výhodou daňového systému je, že poskytuje univerzálne pokrytie pre všetky skupiny obyvateľov danej krajiny. Nedostatky v pokrývaní rizík niektorých skupín obyvateľstva, ako aj rozdiely v zdravotných plánoch a výdavkoch na obyvateľa sa môžu vyskytnúť v systémoch zdravotného poistenia. Čakacie doby sú však v týchto systémoch často kratšie ako v daňových systémoch, kde sa môžu tieto doby kompenzovať priamymi platbami v súkromných zariadeniach.

Tieto systémy však už v súčasnosti len veľmi ťažko napĺňajú princíp spravodlivosti zdravotného systému. Aj z tohto dôvodu dochádza v súčasnosti k vzájonej kombinácii prvkov týchto systémov. Najrozšírenejšími inovatívnymi systémami sú systémy s nominálnym poistným a systémy sporivých účtov, ktorým sa budeme venovať v nasledujúcich kapitolách tejto štúdie.

7. Zdroje

- Boyle, S., Health Systems in Transition, United Kingdom, (England), Health Systems Review, The European Observatory on Health Systems, and Policies, 2011

- Busse R., Riesberg A.,Health Care Systems in Transition, Germany, The European Observatory on Health Systems, and Policies, 2004

- CESifo DICE Report 4/2008, Bismarck versus Beveridge, p. 71-73, www.cesifo-group.de/DocCIDL/CESifoDICEreport408.pdf

- De Graeve, D., Van Ourti, T., The Distributional Impact of Health Financing in Europe: A Review, in: World Economy 10, 2003, P. 1459 – 1479.

- Getzen T., Forecasting Health Expenditures: Short, Medium, and Long (Long) Term, J Health Care Finance. 2000 Spring;26(3):56-72

- Hsiao, W., Heller, P. S., What Should Macroeconomists Know about Health Care Policy?, International Monetary Fund 2007.

- Kakwani, N. C., Measurement of Tax Progressivity: an International Comparison, in: The Economic Journal 345, 1977, P. 71 – 80.

- Kutzin J., Kashin Ch., Jakab M., Implementing Health Financing Reform, Lessons from Countries in Transition, WHO Europe, 21 Observatory Studies Series, 2010

- Kutzin J., Pooling of Funds, The Barcelona Course in Health Financing, WHO Europe, 2012

- Matthew Jowett, Revenue Collection, The Barcelona Course in Health Financing, WHO Europe, 2012

- Národná banka Slovenska, Dohľad nad finančným trhom, Agregované ukazovatele za neživotné poistenie, http://www.nbs.sk/sk/dohlad-nad-financnym-trhom/dohlad-nad-poistovnictvom/ukazovatele, 2013

- Normand C, Busse R (2002): Social health insurance financing. In: Mossialos E, Dixon A, Figueras J, Kutzin J (eds) Funding Health Care – Options for Europe. Buckingham: Open University Press, p. 59-79 http://www.mig.tu-berlin.de/fileadmin/a38331600/2002.publications/2002.normand_Funding.pdf

- Roberts M., Hsiao W., Berman P., Reich M.R., Getting Health Reform Right: A Guide to Improving Performance and Equity, Oxford University Press, p. 164, 2007

- Saltman, R. B. and H. F. W. Dubois, The historical and social base of social health insurance systems. Social health insurance systems in western Europe. R. B. Saltman, R. Busse and J. Figueras. Maidenhead, United Kingdom, Open University Press, 2004

- Schieber, G & Maeda, A (1997). A Curmudgeon’s Guide to Financing Health Care in Developing Countries. IN: Schieber, G. (Ed) (1997) Innovations in Health care Financing [Hard copy]. World Bank discussion paper No.365. Washington, The World Bank. Pp: 1-38.

- Wagstaff A., Social Health Insurance vs. Tax-Financed Health Systems—Evidence from the OECD, Policy Research Working Papers 4821, The World Bank Development Research Group, 2009

- Wagstaff, A., Van Doorslaer, E., Equity in Health Care Finance and Delivery, in: Culyer, A. J., Newhouse, J. P. (Edit.), Handbook of Health Economics: Volume 1B, Elsevier, United Kindgdom 2000.

- Wagstaff, A., Van Doorslaer, E., Equity in Finance of Health Care: Some International Comparisons, in: Journal of Health Economics 4, 1992, P. 361-387.

- World Bank: Health Financing Revisited, 2005

- World Health Report, WHO 2000

Štvrťročník o liekovej politike

Sprievodca pôrodnicami