—

Od roku 2006 sú hlavným klientom bankového sektora domácnosti

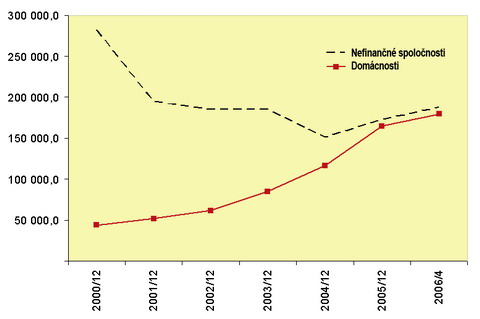

V úverovom portfóliu bánk nastane v roku 2006 zrejme zvláštna konštelácia, keď stav úverov poskytnutých domácnostiam presiahne stav úverov poskytnutých podnikom. Banky sa stále významnejšie orientujú na úverovanie domácností a na získavanie príjmov z poplatkov namiesto podpory podnikateľských projektov firiem.

Nárast úverov pre domácnosti púta značnú mediálnu pozornosť, často sa diskutuje o zadlžovaní domácností či hrozbe platobnej neschopnosti domácností a pod. Ako ukazuje Graf 1, v roku 2005 pretrval veľmi silný rast úverov pre domácnosti (rast ich objemu o 41 % v roku 2005 bol porovnateľný s rastom ich objemu o 37 % v roku 2004). Je pravda, že dynamika rastu úverov poskytovaných domácnostiam je značná, štruktúrne charakteristiky týchto úverov však dávajú možnosť korigovať negatívne scenáre:

- Podstatná časť týchto úverov je určená na financovanie nehnuteľností. V roku 2005 približne 67,6 % úverov pre obyvateľstvo bolo poskytnutých práve na financovanie nehnuteľností. Nie sú teda korektné argumenty o tom, že by domácnosti pokrývali bežnú spotrebu úvermi. Skôr ide o zmenu nákupného správania: obyvateľstvo uprednostňuje skoršie užívanie nehnuteľností a tovarov dlhodobej spotreby a úspory sa tvoria ex post (vo forme splátok úverov).

- Zatiaľ len okolo 5,5 % týchto úverov je zlých (klasifikovaných alebo štandardných s výhradou – stav v decembri 2005). Je pravda, že to znamená mierny vzostup podielu zlých úverov (konkrétne o jeden percentuálny bod v porovnaní s rokmi 2003, 2002), neznamená to však žiadny dramatický obrat (navyše, v porovnaní s rokom 2004 ide o mierne zlepšenie).

Menová politika Národnej banky Slovenska bola ešte v roku 2005 poznačená skutočnosťou, že miera inflácie smerovala v priebehu celého roka k spodnej hranici očakávaní. Preto NBS mohla pristúpiť k zníženiu základnej úrokovej sadzby: tá bola znížená zo 4 % na 3 %. Výška základnej úrokovej sadzby tak klesla na jednu štvrtinu svojej prvej úrovne, stanovenej pri vzniku NBS v roku 1993 (vtedy sa ešte používal pojem diskontná sadzba). V roku 2006 je pozícia NBS náročnejšia: miera inflácie je vyššia ako sa predpokladalo. NBS už dvakrát zvýšila základnú úrokovú sadzbu. Je preto možné mierne spomalenie rastu objemu poskytovaných úverov, čo však nič nezmení na skutočnosti, že hlavným klientom bánk sa od roku 2006 stávajú domácnosti a nie podniky.

Graf 1: Stav objemu korunových úverom podnikom a nefinančným podnikom (mil.Sk)

Zdroj: NBS

Štvrťročník o liekovej politike

Sprievodca pôrodnicami