—

Pred ďalšou makroekonomickou stabilizáciou I.

Makroekonomická stabilizácia sa opäť stáva frekventovanou odbornou aj politickou témou. V tejto súvislosti predkladáme sériu analytických článkov zameraných na stabilizáciu ekonomiky a konsolidáciu verejných financií. Odborné a politické elity v SR by mali mať už bohaté skúsenosti so stabilizačnými programami. Ale každá z doterajších stabilizačných operácií prebiehala za zásadne odlišných okolností.

Štvrtá, ale aj tak unikátna

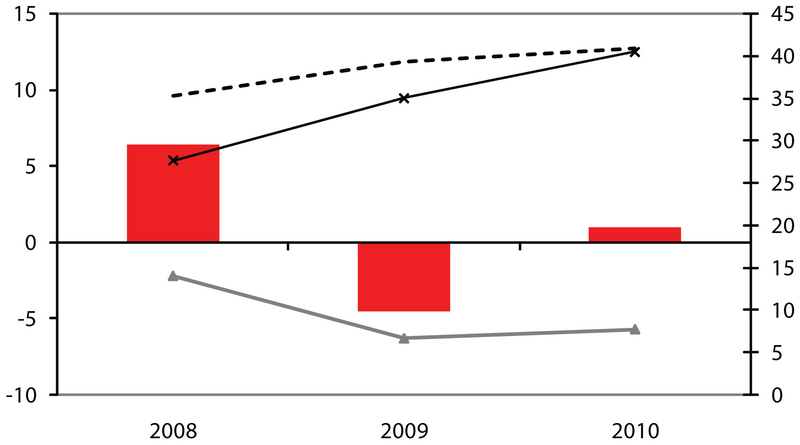

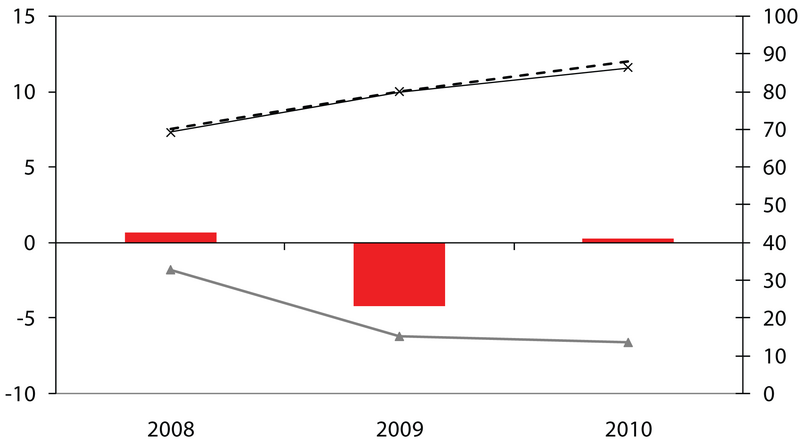

Nie je nič prekvapujúce na tom, že ekonomická recesia naštrbila stabilitu (a nielen fiškálnu) krajín. Dobre to dokumentuje októbrová aktualizácia IMF World Economic Outlook. Stojí za to si všimnúť, že prognózované dáta týkajúce sa fiškálnej stability sa v roku 2010 v porovnaní s rokom 2009 ešte nezlepšujú napriek tomu, že ukazovatele ekonomického rastu sú už výrazne lepšie (v tomto texte to možno vyčítať z Grafu 1b).

Nepôjde o prvú veľkú makroekonomickú stabilizačnú operáciu v histórii slovenskej ekonomiky. Pripravuje sa štvrtá takáto operácia (Tabuľka 1). Každá však mala originálne príčiny a originálne podmienky.

| Obdobie | Stručná charakteristika stabilizačného programu |

|---|---|

| 1991 – 1993 | Stabilizačný program sprevádzajúci štart prvých ekonomických reforiem. Stabilizačný balík mal napomôcť udržaniu domáceho dopytu pod kontrolou, mal zabrániť inflačnej špirále aj expanzii ďalších nerovnovážnych stavov (hrozili značné schodky v zahraničnom obchode aj verejných financiách). Do tejto etapy zaraďujeme aj konsolidačný proces spojený so vznikom samostatného štátu. |

| 1999 – 2000 | Séria „balíčkov“ stabilizačných opatrení v stave recidivujúcej makroekonomickej nerovnováhy. Snaha o maximalizáciu ekonomického rastu pri sklze v reštrukturalizácii ekonomiky viedla k neakceptovateľnej miere tzv. dvojitého deficitu (deficit verejných financií plus deficit bežného účtu platobnej bilancie) hlavne v rokoch 1996-1998. Stabilizačný program mal posilniť makroekonomickú rovnováhu a dať priestor pre budúci kvalitnejší ekonomický rast. |

| 2004 – 2008 | Išlo o stabilizačný a konsolidačný program zameraný na splnenie podmienok potrebných na prijatie eura. Miernejšia, menej dramatická forma stabilizačného programu pri absencii náročnejších situácií, v podmienkach silno rastúcej ekonomiky. |

| 2010 – ? | Očakávaný stabilizačný program zameraný hlavne na fiškálnu konsolidáciu. Vláda deklaruje vôľu v relatívne krátkom čase konsolidovať verejné financie rozvrátené globálnou ekonomickou recesiou. |

Súčasná recesia pootvorila dvere silnejším vládnym intervenciám. Vlády sa nutne dostanú do problému: ako konsolidovať rozvrátené verejné financie pri náraste rozsahu funkcií štátu.

Slovenským špecifikom je, že vláda sa aj pred krízou snažila posilňovať intervencie do ekonomiky. Kríza jej to „legitimizovala“. V roku 2010 sa vytvorí unikátny mix podmienok a cieľov:

- Pretrvávanie niektorých prejavov recesie (rast miery nezamestnanosti)

- Snaha rozširovať intervencie

- Fenomén volebného roka

- Garancia udržať sociálny štandard

- Zámer konsolidácie.

Napriek prognózovanému obnoveniu rastu HDP treba makroekonomické podmienky v SR v budúcom roku vnímať so značnou dávkou opatrnosti, napríklad aj z týchto dôvodov:

Lepší výsledok vývoja HDP sa dosiahne vo veľkej miere vďaka veľmi nízkej porovnávacej základni z roku 2009. Očakávame, že oživenie nebude priamočiare, ale skôr postupné, rozkolísané. V súčasnosti nejde o bežný cyklický pokles v dynamike ekonomickej aktivity. Globálna aj slovenská ekonomika sa bude oživovať prostredníctvom inovácií a reštrukturalizácie. Vzhľadom na hlbšie korene globálnej recesie nemusí ísť o plynulé, hladké oživenie. Môže sa stať, že tempo rastu reálneho HDP v roku 2010 bude prekvapivo priaznivé- výraznejšie ako to predpokladáme v Grafe 1a (alebo ako to predpokladá MF SR v Tabuľke 2). Výraznejší, viac ako trojpercentný, rast reálneho HDP predpovedá Slovensku na rok 2010 napr. IMF (IMF World Economic Outlook, October 2009). Zatiaľ však navrhujeme z princípu opatrnosti počítať s nižšími hodnotami. (Pozn.: Ak už totiž počnúc tretím kvartálom 2009 nedôjde k žiadnemu ďalšiemu medzikvartálnemu poklesu sezónne očisteného reálneho HDP až do konca roka 2010, tak medziročná zmena HDP v roku 2010 môže skutočne prevýšiť 3%. Je to kvôli až cca 11%- nému medzikvartálnemu poklesu v 1. štvrťroku 2009. Preto ide jednoznačne o problém bázického efektu.)

| a) Slovensko | b) eurozóna |

|

|

| c) Maďarsko | d) Česká republika |

|

|

|

Zdroj: Štatistický úrad SR, IMF World Economic Outlook (October 2009), Pénzügyminisztérium, OECD Economic Outlook 85 database (June 2009), Ministerstvo financí ČR a Health Policy Institute

| 2008 | 2009 | 2010 | 2011 | 2012 | |

|---|---|---|---|---|---|

| Rast reálneho HDP v % | 6,4 | -5,7 | 1,9 | 4,1 | 5,4 |

| Miera nezamestnanosti v % | 9,6 | 11,7 | 12,1 | 11,6 | 11,0 |

| Saldo verejných financií v % HDP | -2,2 | -6,3 | -5,5 | -4,2 | -3,0 |

| Verejný dlh v % HDP | 27,6 | 37,1 | 40,8 | 42,5 | 42,2 |

Zdroj: Štatistický úrad SR (údaje za rok 2008) a MF SR: Rozpočet verejnej správy na roky 2010 až 2012 schválený vládou SR

Obnovenie rastu produkcie nemusí hneď znamenať pokles miery nezamestnanosti ani rast počtu pracujúcich. Opierame sa tu o nasledovné predpoklady:

- V priebehu výrazných výkyvov produkcie v minulosti (aj pri začiatku súčasnej recesie) zmeny zamestnanosti obyčajne s oneskorením reagovali na zmeny v dynamike produkcie (hlavne pridanej hodnoty).

- Pravdepodobne treba počítať s opatrnosťou zamestnávateľov pri prijímaní ďalšej pracovnej sily. Na obnovu rastu dopytu budú v prvom rade reagovať plným využívaním tej pracovnej sily, ktorú neúplne využívali v priebehu recesie (ale neuvoľnili ju). Budú zrejme s opatrnosťou reagovať na známky oživenia dopytu. Až keď dynamika dopytu produkcie dosiahne nadprahovú a stabilnú mieru, možno počítať s nárastom počtu pracujúcich.

V podobnom duchu aj OECD Employment Outlook upozorňuje na negatívny vývoj na trhu práce aj po oživení produkcie. Miera nezamestnanosti má kulminovať až v roku 2010. Preto treba počítať s tým, že záťaž sociálneho systému (alebo záťaž verejných financií) vyplývajúca z expanzie nezamestnanosti, sa bude ešte v roku 2010 s veľkou pravdepodobnosťou stupňovať.

Vládnu ambíciu môžu spochybniť aj jej vlastné pasce

Rozpočet verejnej správy na roky 2010-2012 predpokladá, že už v roku 2010 začne proces konsolidácie verejných financií a v roku 2012 bude opäť splnené Maastrichtské kritérium pre deficit. Zároveň má podiel verejného dlhu po svojom stúpnutí na úroveň 42,5% HDP začať klesať počnúc rokom 2012 (pozri v Tabuľke 2). Vládna prognóza aj konsolidačný zámer môže naraziť aj na nasledovné bariéry:

- Už spomínané riziko krehkého, postupného oživovania globálnej a tým aj slovenskej ekonomiky. Prechod k relatívne vysokým tempám rastu ekonomiky už v roku 2011 (ako to očakáva MF SR) nemusí byť samozrejmosťou. Upozorňujeme aj na riziko dlhšieho zotrvania na síce kladných, ale málo atraktívnych hodnotách tempa rastu ekonomiky po dobu niekoľkých rokov. A to by zásadne spomalilo konsolidáciu verejných financií.

- Ak sa zlepšenie vývoja na trhu práce významne oneskorí za zlepšením parametrov produkcie, vznikne tlak na vládu, aby podporovala zamestnanosť. A vláda SR kvôli svojej orientácii bude musieť problémy zamestnanosti vnímať mimoriadne citlivo. A zvlášť vo volebnom roku.

- Protikrízové opatrenia vlády boli plánované tak, aby mali dočasnú platnosť. Treba však počítať s nátlakom od záujmových skupín, ktorým vládne podporné opatrenia vyhovujú. Môžu sa objavovať argumenty v prospech predlžovania účinnosti dočasných opatrení. Ak budú takéto argumenty dostatočne presvedčivé alebo podporené nátlakom, môže predlžovanie účinnosti protikrízových opatrení priniesť dodatočnú fiškálnu záťaž. Neštandardné protikrízové nástroje sa niekedy ťažko demontujú, ťažko sa hľadá hranica, keď už fungovať nemajú.

- Vláda vyslovila riskantné garancie na „udržanie sociálneho štandardu“. Vytvára sa tým u obyvateľstva ilúzia, že vláda dokáže prostredníctvom verejných financií plne ochrániť obyvateľstvo v SR od sociálnych dopadov globálnej recesie. Plné uplatnenie takejto garancie nemôže byť (a ani nemá byť) v silách verejných financií SR.

- Vývoj podielu verejného dlhu na HDP sa po roku 2011 ešte nemusí obrátiť k priaznivejším hodnotám. Za možné považujeme aj ďalšie mierne zvýšenie tohto podielu. Navyše existuje riziko, že polici zneužijú „rezervu“ medzi podielom verejného dlhu v SR a hodnotou tolerovanou pravidlami menovej únie. Hlavne vtedy, keď obvyklá hodnota podielu verejného dlhu v iných krajinách (a v priemere za eurozónu) bude podstatne vyššia ako v SR (a takáto konštelácia reálne hrozí). Môže to podporiť ambície politikov dosahovať neadekvátne ciele v ekonomickej či sociálnej oblasti na úkor rastu podielu verejného dlhu. Fiškálne parametre vrátane podielu verejného dlhu treba vnímať ako faktor konkurencieschopnosti.

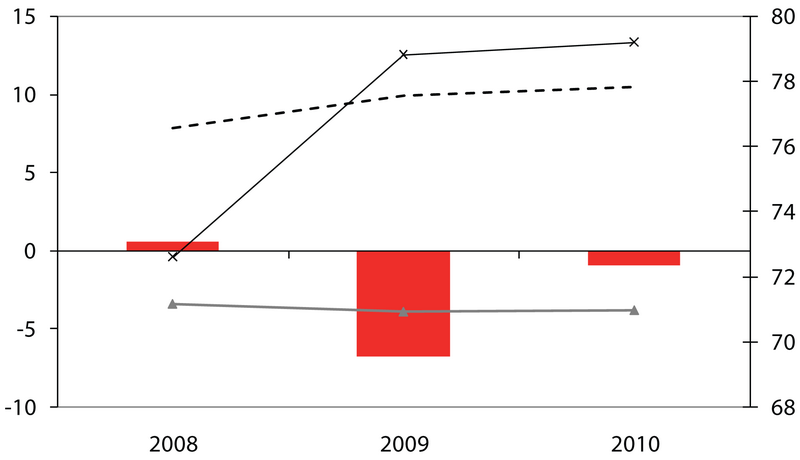

Zaujímavé je, že vláda si dáva za cieľ znížiť podiel deficitu verejných financií už v roku 2010, keď v údajoch za eurozónu (ako aj Česko či Maďarsko, pozri v Grafe 1) sa objavuje ešte ďalší nárast podielu deficitu. Ak by sa vláde podarilo tento scenár presadiť, znamenalo by to značné zvýšenie kredibility jej politiky aj zvýšenie konkurencieschopnosti ekonomiky. Vzhľadom na vyššie uvedené riziká (z ktorých časť si vláda sama vytvára) však predikujeme pomalší priebeh fiškálnej konsolidácie.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami