—

Pred ďalšou makroekonomickou stabilizáciou II.

V predchádzajúcej časti sme sa venovali doterajšej skúsenosti s makroekonomickou stabilizáciou v slovenskej ekonomike, vládnej predstave o budúcej fiškálnej konsolidácii aj bariéram stabilizácie, ktoré si sčasti sama vláda vytvorila. V tejto časti série článkov venovaných makroekonomickej stabilizácii sa venujeme jednému zdanlivo nenápadnému vnútornému stabilizátoru, žiaducej forme stabilizačnej politiky a chybám, ktorými tvorcovia politiky už vopred oslabujú vierohodnosť svojej stabilizačnej politiky.

Rýchly odhad ničím neprekvapil

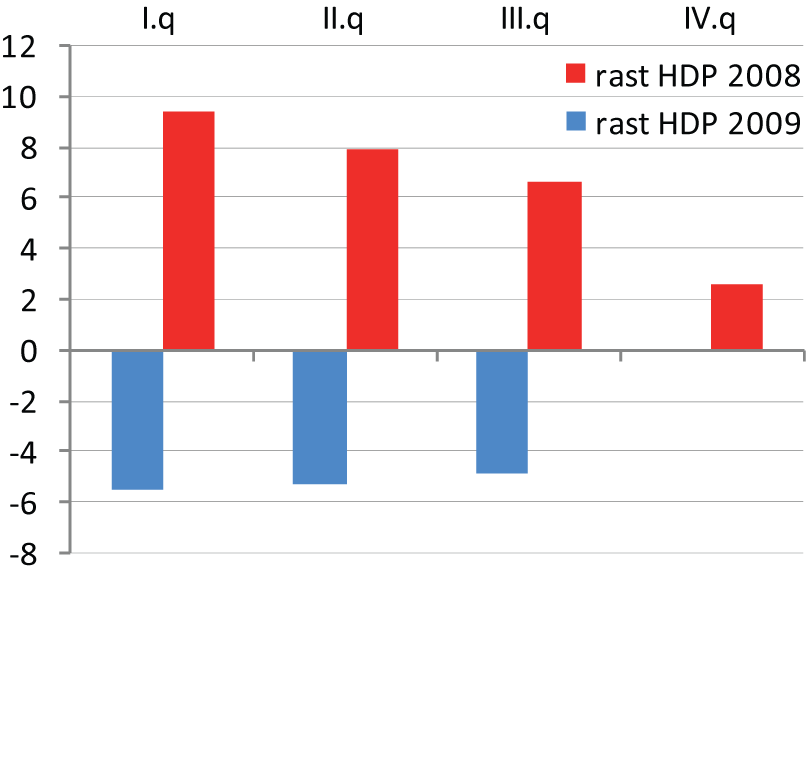

Práve v čase prípravy tohto textu zverejnil Štatistický úrad SR svoj tzv. rýchly odhad HDP za tretí štvrťrok 2009. Odhadovaný reálny medziročný pokles HDP o 4,9 % nie je prekvapením, ide o nevýznamné zmiernenie doterajšieho poklesu (Graf 1). Zaujímavé bude skôr sledovať vývoj v poslednom štvrťroku. Keďže už v poslednom štvrťroku 2008 sa tempo rastu HDP výrazne znížilo, efekt porovnávacej bázy bude pomáhať dosiahnuť podstatne priaznivejšiu hodnotu tempa medziročnej zmeny HDP. K tomu sa môžu pridať aj niektoré prejavy oživenia. Takmer s istotou možno očakávať, že hodnota tempa rastu HDP v poslednom štvrťroku bude podstatne menej dramatická ako predchádzajúce tri hodnoty.

Nijako neprekvapuje ani to, že až v treťom štvrťroku sa radikálnejšie znížila zamestnanosť (podľa zmieneného rýchleho odhadu to bolo medziročne o 3,7 %). Je v súlade s našimi očakávaniami, že negatívne tendencie sa trhu práce dotknú s oneskorením. Je pravdepodobné, že situácia na trhu práce sa bude vyvíjať nepriaznivo ešte dlho potom, ako sa parametre produkcie odrazia od dna recesie. Kým pre rok 2010 očakávame obnovenie rastu reálneho HDP (hoci s hodnotami len v intervale 1 % – 2 %), očakávame ešte ďalšie komplikovanie situácie na trhu práce.

Graf 1: Reálny rast HDP ( %): prichádza zmena porovnávacej bázy

Zdroj: Štatistický úrad SR

Vnútorný prirodzený stabilizátor

V ekonomike možno identifikovať niekoľko skrytých mechanizmov, ktoré môžu mať lepší ozdravujúci a stabilizačný vplyv ako nápadné vládne korekčné opatrenia. Tu predstavujeme jeden z nich.

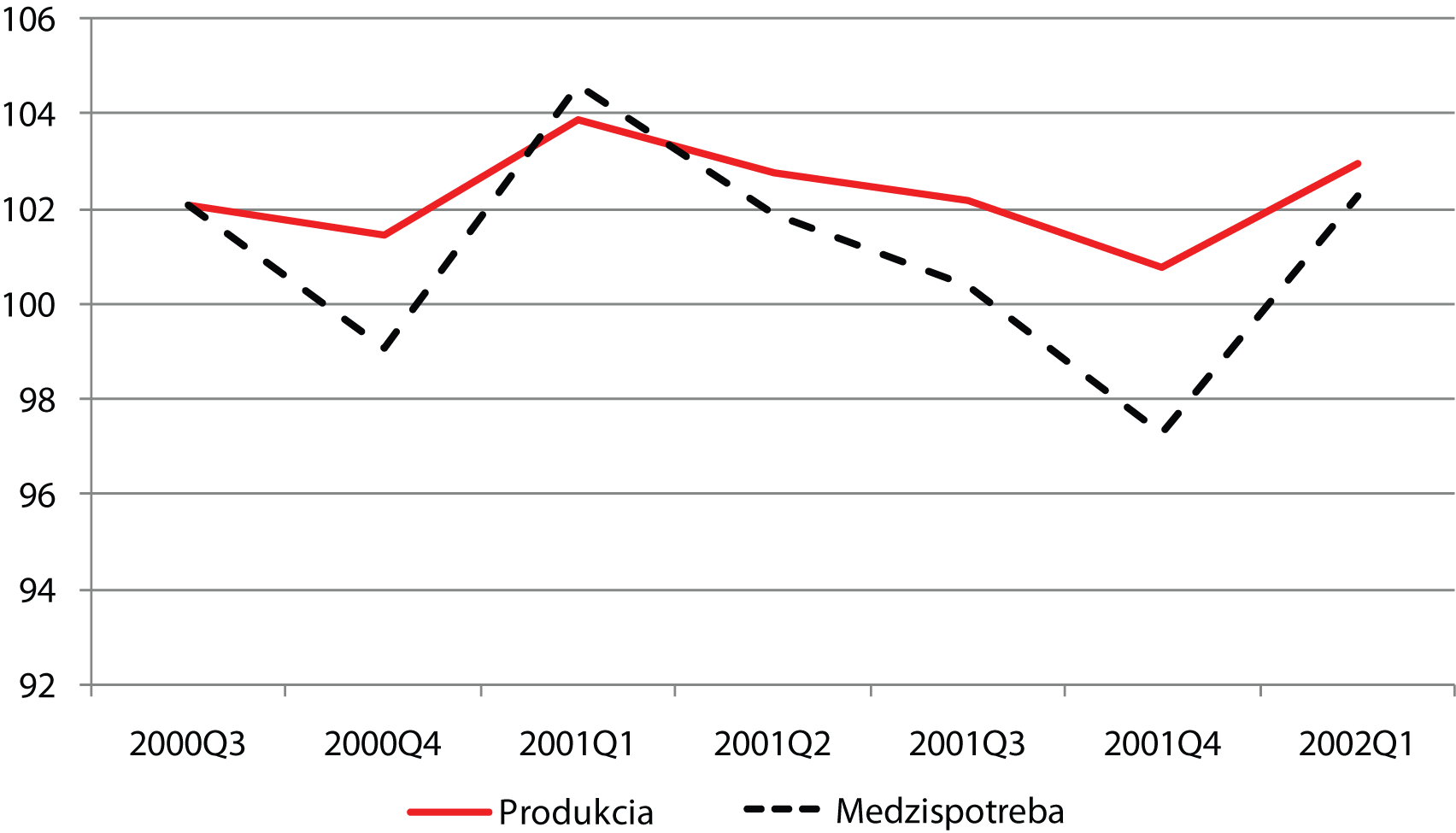

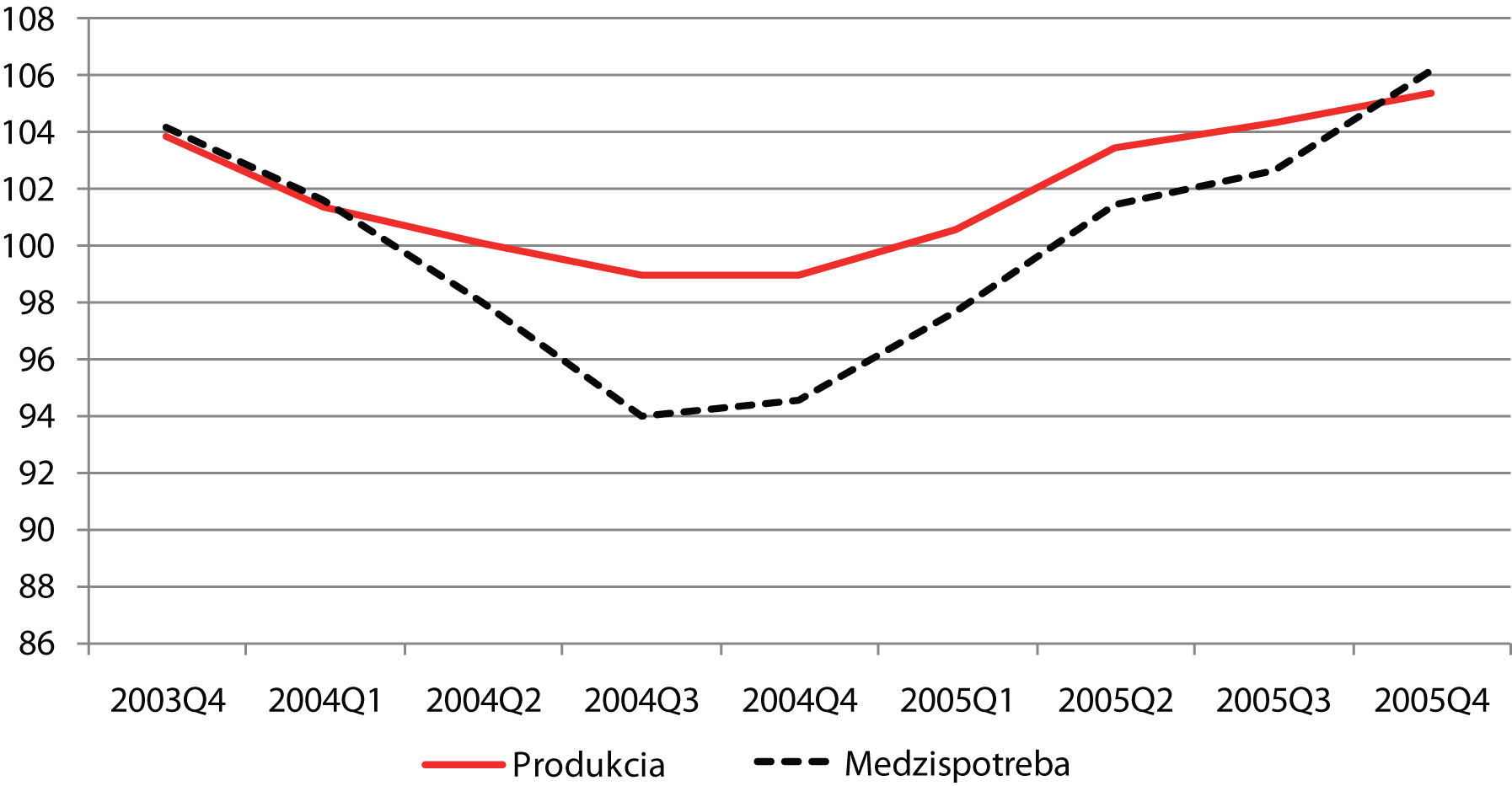

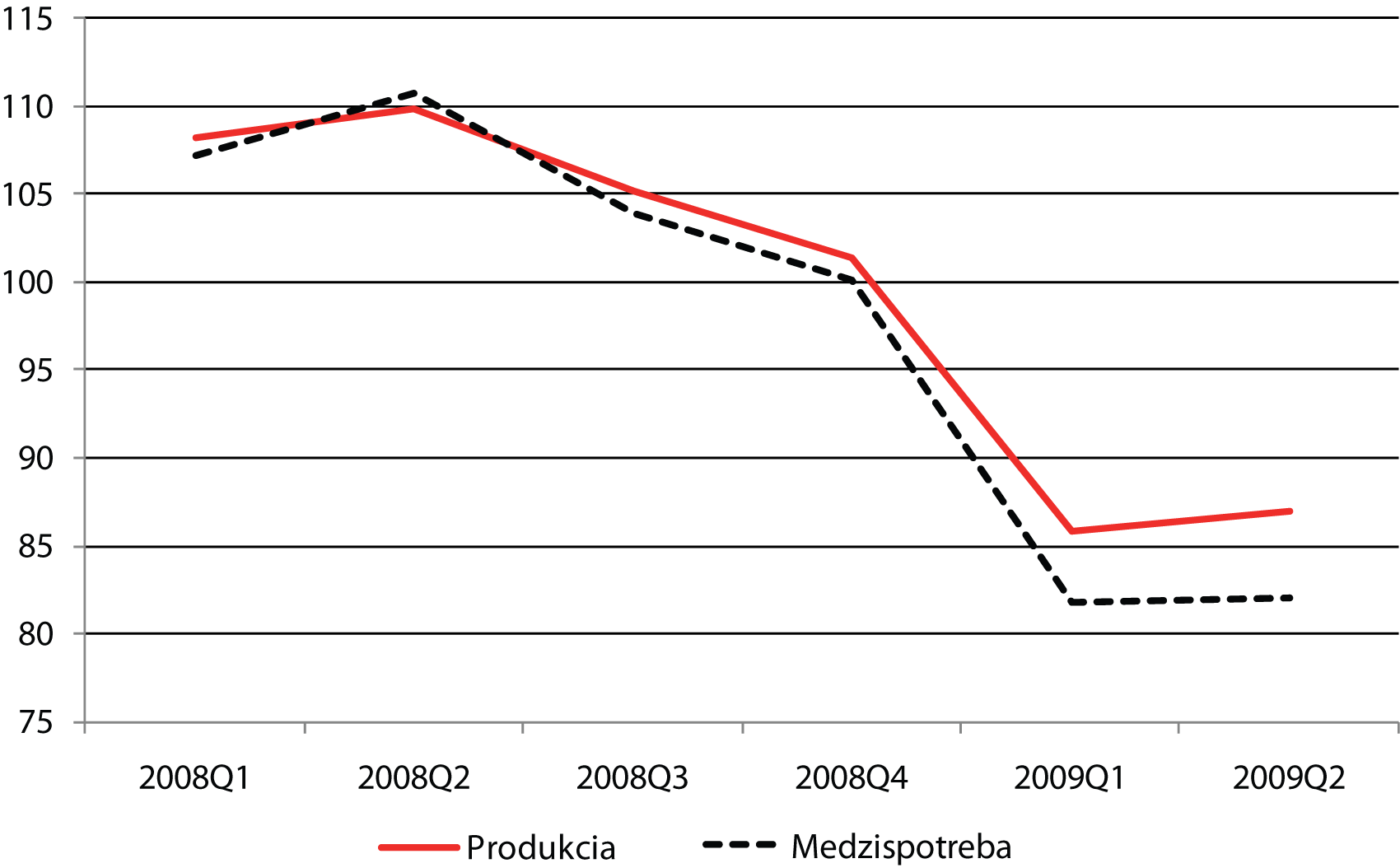

Pokles tempa rastu produkcie sa spája s ešte výraznejším poklesom tempa rastu medzispotreby (vstupov, ktoré sa vo výrobe spotrebujú). A vo vzťahu týchto dvoch makroekonomických agregátov sa odráža skutočnosť, že recesia vedie k lepšej úrovni zhodnocovania vstupov.

Rozdielom medzi produkciou a medzispotrebou je pridaná hodnota (tá je zdrojom príjmov v spoločnosti). Pridaná hodnota je vďaka hyper-reakcii medzispotreby na spomalenie či úpadok produkcie (príklady na ňu pozri v Grafoch 2 až 4) do istej miery chránená pred šokmi. Preto hrubý domáci produkt (ukazovateľ na báze pridanej hodnoty) neupadá pri recesii tak dramaticky ako úroveň produkcie.

V každej sekvencii znázornenej v Grafoch 2 až 4 došlo k javu, ktorý sa nazýva „zvýšenie miery zhodnotenia vstupov“ alebo „zvýšenie miery pridanej hodnoty“. Dôležité je, že po takomto zvýšení miery zhodnotenia vstupov počas spomalenia rastu už nedochádza k zvratu v iných fázach vývoja. Z toho vyplýva, že po prekonaní oslabenia rastu (či dokonca poklesu) produkcie prichádza fáza efektívnejšej produkcie v porovnaní s minulosťou! Niektoré teórie hospodárskych cyklov s tým oddávna počítajú, v súčasnosti je to už (s istými obmedzeniami) preukázateľné aj na dátach za ekonomiku SR. V 90.-tych rokoch ešte táto súvislosť nebola čitateľná. Zrejme muselo dôjsť k reštrukturalizácii a istému vyzretiu ekonomiky, aby táto zákonitosť začala dobre fungovať.

Bez toho, aby sme chceli propagovať ekonomickú recesiu, musíme pripustiť jej niektoré pozitívne vplyvy na štruktúrne charakteristiky ekonomiky. Zvýšenie úrovne zhodnocovania vstupov je príspevok k budúcej stabilite. Preto ani hospodárska politika v čase recesie nesmie blokovať tvorivú deštrukciu a brániť recesii vykonávať svoju ozdravnú funkciu. Stabilizácia nesmie viesť k stabilnej neefektívnosti.

Graf 2: Nadproporcionálna reakcia medzispotreby na nepriaznivý vývoj produkcie (A)

(indexy, rovnaké obdobie predch. roka = 100, zo stálych cien)

Zdroj: Štatistický úrad SR

Graf 3: Nadproporcionálna reakcia medzispotreby na nepriaznivý vývoj produkcie (B)

(indexy, rovnaké obdobie predch. roka = 100, zo stálych cien)

Zdroj: Štatistický úrad SR

Graf 4: Nadproporcionálna reakcia medzispotreby na nepriaznivý vývoj produkcie (C)

(indexy, rovnaké obdobie predch. roka = 100, zo stálych cien)

Zdroj: Štatistický úrad SR

Oba piliere stabilizácie sú nestabilné

Makroekonomická stabilizácia sa už v doterajšom vývoji slovenskej ekonomiky ukázala ako veľmi široký pojem. V každej etape stabilizácie (pozri predchádzajúci diel) bola samotná stabilizácia chápaná inak. Stabilizačná politika v súčasnosti už nemusí mať taký „široký záber“ ako v minulých obdobiach. Vláda si nemusí robiť starosti o čísla týkajúce sa obchodnej bilancie, platobnej bilancie, o vývoj výmenného kurzu, či o vývoj úrokovej miery. Keďže už nie sú prítomné také hrubé deformácie vo fungovaní ekonomiky, pozornosť tvorcov hospodárskej politiky nemusí byť rozptýlená toľkými smermi. Môže sa sústrediť na konsolidáciu verejných financií a tvorbu atraktívneho prostredia. Práve to by mali byť podľa nášho názoru dva piliere budúcej fázy stabilizácie (Schéma 1).

Schéma 1: Piliere nadchádzajúcej stabilizácie

| Piliere očakávanej stabilizácie | ||

|

Fiškálna

|

Nepriama podpora obnovy rastu

|

|

Oba piliere stoja zatiaľ na vratkých základoch: fiškálna konsolidácia bude skomplikovaná nesúladom s inými prioritami a postojmi vlády (posilnenie sociálnej súdržnosti, budovanie sociálneho štátu, snaha o nárast štátneho intervencionizmu a pod.). Druhý pilier – nepriama podpora obnovy ekonomického rastu – je atakovaný oživovaním prvkov neštandardnej hospodárskej politiky. Konfliktná pozícia vlády voči podnikom (aspoň niektorým segmentom), snaha rozširovať regulačné pôsobenie štátu, slovné ataky voči niektorým investorom či pokusy dostať štát do polohy „liečiteľa“ vybraných podnikov1) môžu oslabiť pozíciu slovenskej podnikovej sféry pri hľadaní nových pozícií v tom reštrukturalizačnom pohybe, ktorý bude sprevádzať prekonanie globálnej recesie.

(pokračovanie v decembri)

Poznámka:

- Aktuálnym príkladom neštandardnej politiky je prijatie zákona o strategických podnikoch. Selektívna podpora „strategickým podnikom“ je téma, ktorá bola už raz v popredí v druhej polovici 90-tych rokov. Vtedajší pokus o tzv. revitalizáciu vybraných podnikov je ideovo veľmi blízky súčasnému pokusu o akýsi štátny výkup vybraných problémových podnikov. Oba pokusy znamenajú zmäkčenie podmienok pre vybrané podniky v prípade nastania ťažkostí. Stabilizácia či konsolidácia nemá mať nič spoločné so selektívnou podporou.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami