—

Nominálne poistné v Holandsku

Tento článok sumarizuje základné princípy zdravotného poistenia v Holandsku. Sú v ňom použité informácie z týchto článkov, publikácií a prezentácií:

-

Wynand P.M.M. van de Ven and Frederik T. Schut: Universal Mandatory Health Insurance In The Netherlands: A Model For The United States? Health Affairs, 27, no.3 (2008):771-781

-

Schäfer W, Kroneman M, Boerma W, van den Berg M, Westert G, Devillé W and van Ginneken E. The Netherlands: Health system review. Health Systems in Transition, 2010; 12(1):1–229.

-

Prezentácia Henriety Maďarovej o holandskom zdravotnom systéme na Health Management Academy zo dňa 19. 5. 2011

Holandsko je prvá krajina sveta, ktorá konzistentne implementuje model Alaina Enthovena založený na univerzálnom zdravotnom poistení, ktoré funguje na manažovanej konkurencii v súkromnom sektore. Základné princípy zdravotného poistenia v Holandsku:

-

Každý si je povinný kúpiť:

- individuálne súkromné zdravotné poistenie

- so zákonne predpísaným „benefit package“

- od súkromnej zdravotnej poisťovne

-

Poisťovňa je povinná akceptovať každého poistenca

- na základe „community rating“, nie „risk rating“

- bez vylúčenia krytia na základe existujúcich predispozícií

Financovanie:

- Zdravotný odvod:

- Každá osoba musí platiť zdravotný odvod v závislosti od výšky príjmu (7,2 % z prvých 31 200 € príjmu v roku 2008, ale len 6,9 % v roku 2009).

- Tento zdravotný odvod sa platí daňovému „kolektoru“ a ten tieto prostriedky transferuje do fondu vyrovnávania rizika – REF (risk equalization fund).

- Zamestnávatelia sú zo zákona povinní kompenzovať svojich zamestnancov za tento zdravotný odvod. Táto kompenzácia je rovnaká bez ohľadu na vybratú zdravotnú poisťovňu a sú zdaniteľným príjmom zamestnancov.

- Na základe zákona o zdravotnom poistení tvorí objem vybratého zdravotného odvodu 50 percent celkových príjmov zdravotných poisťovní.

-

Nominálne poistné:

- Okrem toho, každý dospelý je povinný platiť nominálne poistné priamo svojej zdravotnej poisťovni.

- Každá poisťovňa si nastavuje svoje vlastné poistné na báze „community rating“.

- V roku 2008 bola výška priemerného nominálneho poistného 1 100 € na osobu (18+) na rok.

-

Prerozdelenie rizika:

- Pre vysoko rizikových poistencov, zdravotná poisťovňa dostane z REF finančnú kompenzáciu pre vysoko rizikových poistencov.

- Pre nízko rizikových poistencov, zdravotná poisťovňa musí odviesť do REF finančnú platbu za týchto nízko rizikových poistencov.

-

Dobrovoľné zdravotné poistenie:

- Ľudia si môžu voľne vyberať dobrovoľné doplnkové zdravotné poistenie pre plnenia, ktoré nie sú zahrnuté v povinnom základnom poistení (zubná starostlivosť v dospelosti, fyzioterapia, okuliare, alternatívna medicína, kozmetická chirurgia, …).

- Viac ako 90 % populácie má kúpené dobrovoľné doplnkové zdravotné poistenie – väčšinou od tej istej zdravotnej poisťovne, ako verejné zdravotné poistenie.

Sociálne aspekty:

-

Približne 2/3 holandských domácností dostávajú od vlády podporu v závislosti od výšky príjmu (tzv. „zdravotná dávka“), ktorej výška minimálna výška je 24 € a maximálne je 1 464 € na domácnosť na rok (v roku 2008) na nákup nominálneho poistného.

-

V roku 2006 asi 4,9 milióna domácností získalo zdravotnú dávku (v Holandsku je spolu 7,2 milióna domácností).

-

Priemerná výška dávky dosiahla 690 € (rok 2007)

-

Pre jednočlennú domácnosť bola zdravotná dávka maximálne 552 € (v roku 2008) a 692 € (v roku 2009)

-

Maximálna zdravotná dávka pre rodinu bola 1 464 € (v roku 2009).

-

V roku 2009 bol maximálny príjem, pri ktorom mala jednočlenná domácnosť nárok na dávku stanovený na 32 502 € a pre rodiny 47 880 €.

-

Pretože výška zdravotnej dávky je rovnaká bez ohľadu na výber zdravotnej poisťovne, spotrebitelia sú plne cenovo senzitívni v hraničných nákladoch (pri nákupe nominálneho poistného).

-

Deti do 18 rokov neplatia žiadne nominálne poistné, vláda kompenzuje ich náklady do REF na základe ich nákladov na zdravotnú starostlivosť.

Režimy poskytovania zdravotnej starostlivosti a plnenie zo strany ZP

-

Dva základné režimy:

- Zdravotná starostlivosť beží v režime manažovanej konkurencie (Health Insurance Act).

- Dlhodobá starostlivosť je oddelená a beží v režime Exceptional Medical Expenses Act.

-

Plnenia zo strany zdravotných poisťovní podľa Health Insurance Act

- Základný balík je definovaný cez funkcie nie cez poskytovateľov, to umožňuje vstup nových poskytovateľov na trh.

- Zdravotná poisťovňa musí špecifikovať presné plnenie pre poistencov v poistnej zmluve (tzv. kontraktačné práva) – napr. zoznam kontrahovaných poskytovateľov, hradené lieky, procedurálne podmienky.

- Cenotvorba medzi ZP a poskytovateľmi sa postupne liberalizuje.

- Poistenci (spotrebitelia) si môžu vybrať:

- Naturálne plnenie

- Hotovostné plnenie

- Zdravotná poisťovňa má voľnú ruku pri kontrahovaní poskytovateľov (selektívny kontrakting) a môže finančne motivovať poistencov, aby využívali služby vybraných poskytovateľov.

- Alternatívne, zdravotná poisťovňa môže poskytovať poistencom kontrakty s plnou úhradou u všetkých poskytovateľov.

- Aj keď je štandardizovaný základný balík definovaný v zákone, v skutočnosti existujú podstatné odlišnosti v nárokoch a plneniach pre rôzne skupiny ľudí.

Možnosti výberu pre spotrebiteľa v zdravotnej poisťovni:

-

Kontrakty:

- Pre každý typ kontraktu je zdravotná poisťovňa povinná akceptovať ktoréhokoľvek poistenca v ktoromkoľvek čase (tzv. garantovaný prístup) v tej istej výške nominálneho poistného (community rating na produkt) v každej provincii.

- Dĺžka kontraktu je vždy 1 rok.

- Na základe zákona, poistenci majú každý rok aspoň jednu šancu (1. január) zmeniť poisťovňu, alebo svoj kontrakt (zdravotný plán).

- Zdravotné poisťovne zverejňujú svoje sadzby pre základné poistenie vždy do 15. novembra.

- Vzhľadom na vysokú mieru konkurencie na trhu utrpeli ZP v roku 2006 stratu vo výške 2 % svojich príjmov (563 miliónov €).

- Viac ako 18 % poistencov zmenilo poisťovňu.

-

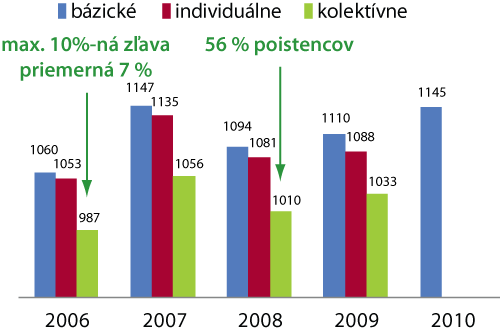

Skupinové zľavy

- Zákon umožňuje zdravotným poisťovniam poskytovať „skupinové zľavy“ až do výšky 10 % z nominálneho poistného pre poistencov, ktorí vytvoria „skupinu“ – čo môže byť akákoľvek právnická osoba.

- V roku 2007 až 57 % populácie obdržalo takúto skupinovú zľavu s priemernou výškou 7 %. Asi 2/3 z nich mali svoju zľavu administrovanú cez zamestnávateľa.

- Existujú však aj rôzne iné skupiny:

- Pacientske organizácie

- Športové organizácie

- Odbory

- Spolupracujúce banky (pre svojich klientov)

- Nezávislí podnikatelia (cez internet)

- V princípe plnenie pre poistenca „bez zľavy“ a „so zľavou“ je identické, vrátane výberu poskytovateľa. Jediným rozdielom je cena nominálneho poistného.

- Pri dobrovoľnom doplnkovom zdravotnom poistení sa však podmienky plnenia medzi poistencami v skupinovom a nie skupinovom kontrakte môžu líšiť. V praxi však veľa skupín priamo negociuje nielen plnenia verejného zdravotného poistenia, ale aj dobrovoľného doplnkového poistenia.

-

Prvá spoluúčasť

- Na základe Health Insurance Act, každý dospelý mal v roku 2009 prvú spoluúčasť 155 € ročne (s výnimkou všeobecného lekára a starostlivosti o matku a dieťa).

- Ak si poistenec zvolí vyššiu prvú spoluúčasť (max až do výšky 655 €), môže dostať vyššiu zľavu.

-

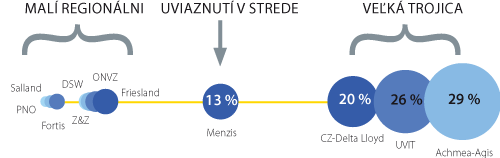

Štruktúra trhu:

- Na trhu je 14 zdravotných poisťovní (niektoré sú zgrupované v holdingoch).

- Štyri najväčšie holdingy ovládajú 90 % trhu.

- Zdravotná poisťovňa s menej ako 850 000 poistencami má dovolené obmedziť svoje aktivity na jednu, alebo viac z celkového počtu 12 provincií.

V roku 2006 zrušená vratka pre 18+ v prípade nečerpania starostlivosti do 255 eur:

-

Nespravodlivé voči chronicky chorým.

-

Veľký časový odstup od čerpania starostlivosti.

Vymáhanie mandátu zakúpiť si zdravotné poistenie (problémy):

-

Asi 1,5 % ľudí si nekúpilo žiadne zdravotné poistenie.

-

Asi 1,5 % poistencov zase nezaplatilo žiadne nominálne poistné. ZP si môže zrušiť kontrakt, ale takýto človek sa posunie o ZP ďalej (tá ho musí prijať) a vzniká kolotoč čiernych pasažierov.

Prerozdelenie:

-

Do roku 2002 boli prediktory: vek, pohlavie, indikátory invalidity, socio-ekonomický status.

-

Od roku 2002 sú pridané nové prediktory: pharmacy cost groups (PCG), diagnostic cost groups (DCG), samozamestnávanie (áno/nie) a región.

-

Napriek tomu selekcia rizika pretrváva (vyššia motivácia, sofistikovanejšie nástroje).

Konkurencia medzi zdravotnými poisťovňami:

-

Nemá byť na selekcii rizika – štátna dotácia a prerozdelenie.

-

Cenou – nominálne poistné.

-

Produktom:

- Výška dobrovoľnej prvej spoluúčasti

- Spôsob zaistenia dávok: vecné (> 40 %), hotovostné – pokladničný systém (20 %) alebo mix

- Postupné zavádzanie sietí preferovaných poskytovateľov – prepojenie na definíciu nároku

- Cross-selling: 90 % poistencov má súkromné pripoistenie

- Skupinové poistenie a zľavy: diabetici – štandardizácia starostlivosti + pripoistenie

-

Kvalitou:

- Štandardizované indikátory – pripravované

- www.kiesbeter.nl

Poskytovanie informácií:

-

Vláda spustila webstránku pre spotrebiteľov o zdravotných poisťovniach a poskytovateľoch (www.kiesbeter.nl).

-

Spotrebitelia tu môžu porovnávať všetky zdravotné poisťovne podľa

- ceny

- služieb

- spokojnosti spotrebiteľov

- doplnkové poistenia (sadzby a benefity)

-

Spotrebitelia tu môžu porovnávať nemocnice na základe parametrov výkonnosti, ktoré vypracúva Health Care Inspectorate (IGZ).

-

Dohľad nad zdravotnou starostlivosťou vykonáva Health Care Authority (NZa).

Zmena role vlády:

-

Postupný prechod z riadiacej funkcie na nastavovanie prostredia pre riadenú konkurenciu:

- NZa (Holandský úrad pre ZS): regulácia cien a taríf, kontrola trhu poskytovania zdravotnej starostlivosti, zdravotného poistenia nakupovania zdravotnej starostlivosti.

-

Rozsiahle kompetencie na strane regulácie:

- súťaže (vstup na trh – Úrad pre finančný trh a Holandská národná banka, kontrola súťaže ZP aj PZS, protimonopolný úrad)

- Inšpektorát zdravotnej starostlivosti (IGZ) – kontrola poskytovateľov ZS, informovanosť o kvalite ZS

- NZa: transparentnosť, informovanosť o cene, efektívnosti

- Budovanie infraštruktúry: katalóg služieb: DBC, clinical care pathways, guideliny, e-health

Príloha 1: Financovanie zdravotníctva v Holandsku od roku 2006

Zdroj: Schäfer W, Kroneman M, Boerma W, van den Berg M, Westert G, Devillé W and van Ginneken E. The Netherlands: Health system review. Health Systems in Transition, 2010; 12(1):1–229.

Príloha 2: Vývoj nominálneho poistného v € v Holandsku

Zdroj: http://www.scribd.com/doc/30817650/Vektis-Zorgthermometer-2010-Verzekerden-in-beweging v prezentácii Henriety Maďarovej o holandskom zdravotnom systéme na Health Management Academy zo dňa 19. 5. 2011

Príloha 3: Zmeny zdravotnej poisťovne v Holandsku

Zdroj: de Jong: The Dutch health insurance reform: switching between insurers, a comparison between the general population and the chronically ill and disabled v prezentácii Henriety Maďarovej o holandskom zdravotnom systéme na Health Management Academy zo dňa 19. 5. 2011

Príloha 4: Štruktúra trhu poistenia v Holandsku

Zdroj: Atos v prezentácii Henriety Maďarovej o holandskom zdravotnom systéme na Health Management Academy zo dňa 19. 5. 2011

Štvrťročník o liekovej politike

Sprievodca pôrodnicami