—

Nový systém prerozdelenia spravodlivejšie oceňuje riziko poistencov

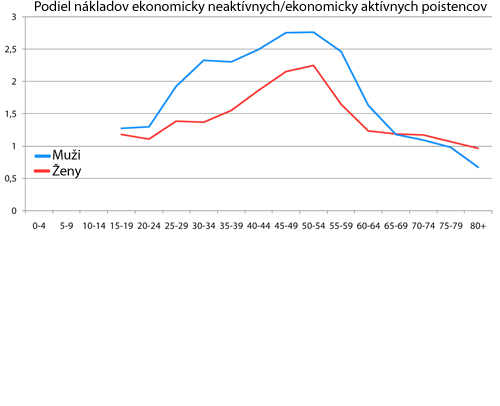

Od januára 2010 k súčasným prediktorom prerozdelenia (vek, pohlavie) pribudne ekonomická aktivita. Existujúci počet skupín poistencov sa tak zdvojnásobí z 34 na 68. Zámerom ministerstva je spravodlivejšie rizikovo oceňovať tie skupiny poistencov, ktorí sú v ekonomicky aktívnej fáze života (20 – 65 rokov) poistencami štátu. Rozdiely v nákladovosti týchto skupín sú významné. Náklady na ekonomicky neaktívneho päťdesiatročného muža sú takmer trojnásobné ako keby bol ekonomicky aktívny (Graf 1).

|

Zdroj: Kalkulácie HPI na základe výnosu MZ SR z 30. 9. 2009

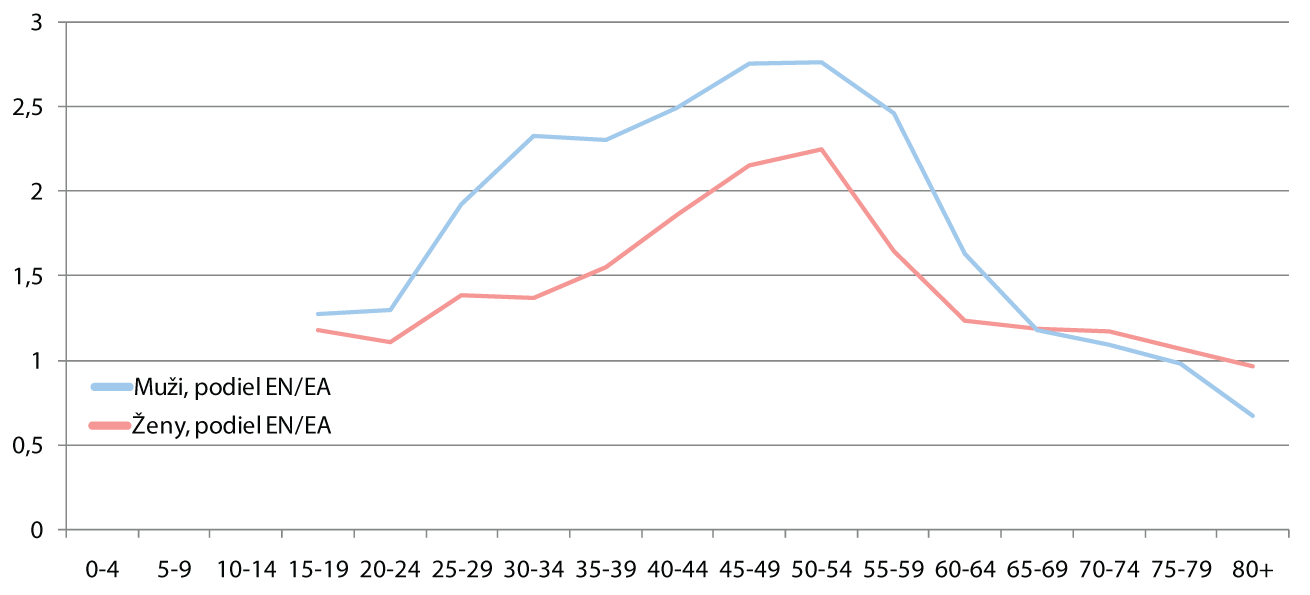

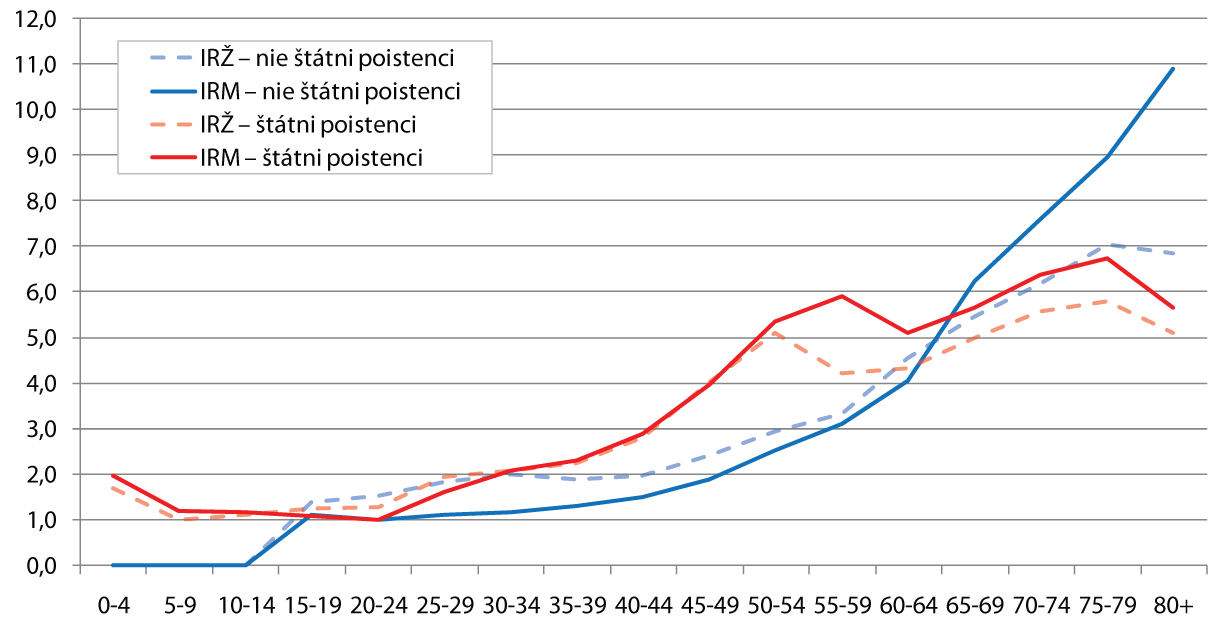

Výpočet nového prediktora sa však nerodil ľahko. MZ SR pri prvom nástrele indexov rizika určilo dve vekové kohorty, ktoré mali hodnotu 1,00. Bola to kategória dvadsaťročný muž ekonomicky aktívny a dvadsaťročný muž poistenec štátu (Graf 2). Tento postup však nebol korektný, lebo nevyjadroval relatívnu nákladovosť ekonomicky aktívnych a poistencov štátu navzájom, ale len relatívnu nákladovosť pre poistencov štátu zvlášť a pre ekonomicky aktívnych zvlášť. V rámci MPK sa táto metodologická chyba odstránila a schválený index rizika už veľmi správne definuje len jedinú kategóriu s váhou 1,00 (Graf 3). Táto zdanlivo technická chyba bola však podľa nás dosť závažná a nevrhá priaznivé referencie na analytickú činnosť ministerstva.

|

|

| Vysvetlivky: IRŽ = index rizika žien, IRM = index rizika mužov Zdroj: MZ SR, návrh indexov rizika zaslaných do MPK (Graf 2) a schválená verzia indexov rizika (Graf 3), 2009 |

|

Prínosy: lepšie oceňovanie rizika

Ekonomická aktivita je súčasťou systému kompenzácie rizika aj v Holandsku (ako PN), v Belgicku a v Nemecku (cez PN). Vzhľadom na to, že nákladové rozdiely medzi ekonomicky aktívnymi a ekonomicky neaktívnymi poistencami sú výrazné, považujeme zaradenie tohto parametra do prerozdelenia za pozitívny krok.

Rozdiely v jednotlivých vekových kohortách sú od 0,7 až po 2,8-násobok. Za povšimnutie stojí najmä rozdiel vo vekových skupinách 45 do 59 rokov. Tento rozdiel si vieme relatívne dobre interpretovať. Sú to ľudia v aktívnom veku, ktorí by za normálnych okolností pracovali. Zrejme však majú chronické ochorenie, trvalé následky úrazov, alebo psychickú chorobu, ktorá ich diskvalifikuje z pracovného trhu. Kauzalita však môže byť aj opačná, t.j. nezamestnanosť vedie k stresu, reaktívnej depresii, psychickej nepohode a z toho vyplývajúcim ochoreniam. Prípadne ako nezamestnaní majú viac času čerpať zdravotnú starostlivosť.

Menej však rozumieme tomu, prečo sú ekonomicky aktívni starí ľudia (80+) drahší ako tí, za ktorých poistné platí štát. Môže to súvisieť s veľmi malou vzorkou týchto ľudí – rádovo stovky a tisícky (Tabuľka 5). Z tohto hľadiska by možno stálo za zváženie, že ekonomická aktivita by sa po 65 roku už nezohľadňovala, aby sme sa práve vyhli chybe malých čísiel.

Riziká: manipulácia s dátami

Kým vek a pohlavie sú vysoko nemanipulovateľné údaje, tak ekonomická aktivita voči manipulácii až taká odolná nie je. Veľký rozdiel v nároku z prerozdelenia medzi poistencom a nepoistencom štátu môže poisťovne zvádzať k úpravám poistného kmeňa smerom k poistencom štátu. Navyše celá siutácia bude komplikovaná nahlasovaním PN a nezamestnanosti cez Sociálnu poisťovňu.

Druhou motiváciou môže byť istota získania celej výšky predpísaného poistného. Na rozdiel od ekonomicky aktívnych, kde existuje reálne riziko neplatenia (zamestnávateľ poistenca nahlási, ale neplatí), a to je ešte krízou zvýšené – je pri poistencoch štátu toto riziko nulové. Pre zdravotnú poisťovňe je preto lákavé „preklasifikovať“ poistencov, za ktorých nedostáva reálne zaplatené na poistencov štátu.

Modelovanie dopadov: komplikované s viacerými obmedzeniami

Dopady nového systému prerozdelenia sme vypočítali na základe nasledovných predpokladov:

-

Index rizika nákladov pre jednotlivé skupiny poistencov podľa veku, pohlavia a ekonomickej aktivity pre rok 2010 je z výnosu MZ SR, o ktorom vyšlo oznámenie v Zbierke zákonov dňa 11. 11. 2009 (Tabuľka 3). Model nadväzujúci na tieto dáta, ako aj jeho prepočty a výstupy budeme nazývať model pre rok 2010 (M2010).

-

Pre porovnanie dopadu systému prerozdelenia na jednotlivé poisťovne sme museli zostrojiť model indexu rizika pre rok 2010 podľa doteraz platných pravidiel – čiže len pre prediktory vek a pohlavie (Tabuľka 1). Tento model ako aj jeho prepočty a výstupy budeme nazývať nulový model (M0).

-

Údaje o poistencoch jednotlivých zdravotných poisťovní máme k 31. 7. 2009 z centrálneho registra poistencov z UDZS (Tabuľka 1, 4 a 5 a Graf 4). Od nového roka zmení poisťovňu 125 723 poistencov (Tabuľka 7) a rast nezamestnaných medzi júlom a koncom roka sa odhadom zvýši o 30 000 ľudí. Keďže nemáme podrobné dáta o štruktúre prestupujúcich poistencov, v modeli predpokladáme zmenu na úrovni priemerných počtov poistencov v jednotlivých kohortách. Zmeny v zamestnanosti modelujeme presunom poistencov v jednotlivých poisťovniach z ekonomicky aktívnych kategórií medzi poistencov štátu na základe existujúcich podielov ekonomicky aktívnych poistencov v jednotlivých poisťovniach. Tento vstup je pre oba modely rovnaký.

-

Objem zdrojov na rok 2010 je z predikcie HPI na rok 2010, ktorú sme publikovali v októbrovom newsletteri IntoBalance. Pri predpoklade, že ZP v budúcom roku vyberú 3,439 mld. EUR a miera prerozdelenia je zákonom daná na 95 %, sa bude v roku 2010 prerozdeľovať 3,267 mld. EUR. Počet prepočítaných poistencov (PPP) v modeli 0 je 16,388 milióna a suma pripadajúca na 1 prepočítaného poistenca bude 199,41 EUR (vypočítava sa ako objem prerozdeľovaných zdrojov/počet prepočítaných poistencov). V modeli M2010 je 16,450 milióna prepočítaných poistencov a suma pripadajúca na 1 prepočítaného poistenca je 198,65 EUR.

-

V oboch modeloch uvažujeme s tzv. mesačným prerozdelením na báze disponibilných zdrojov a nie s ročným prerozdelením na báze predpisu.

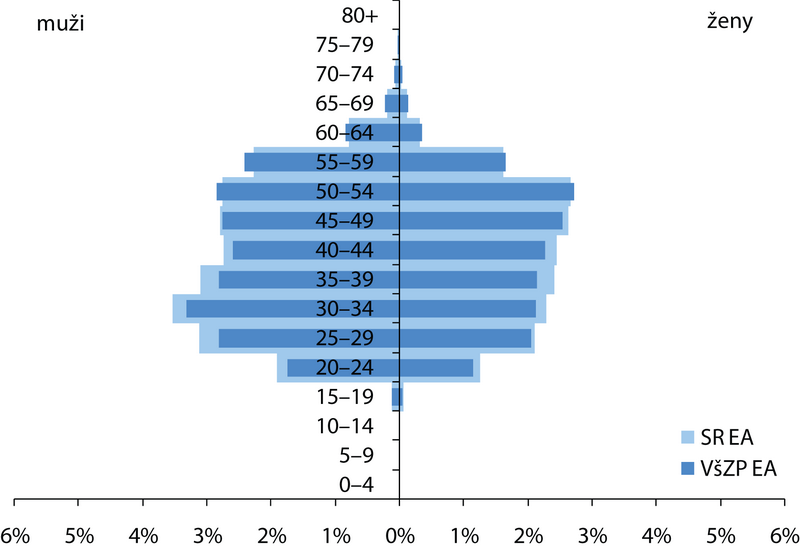

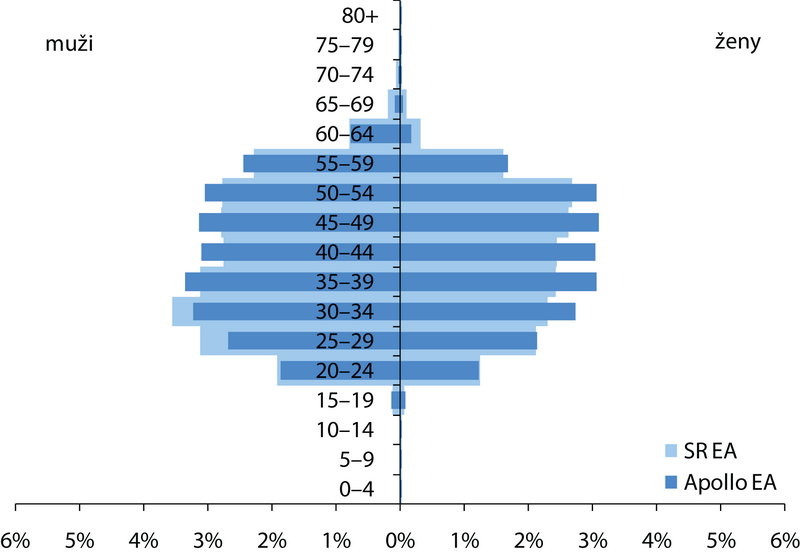

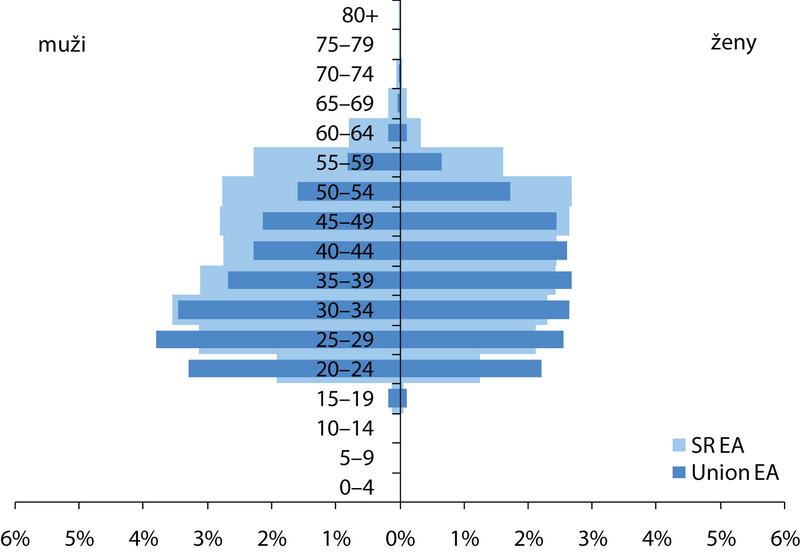

| a) Všeobecná zdravotná poisťovňa (vľavo ekonomicky aktívni, vpravo poistenci štátu) | |

|

|

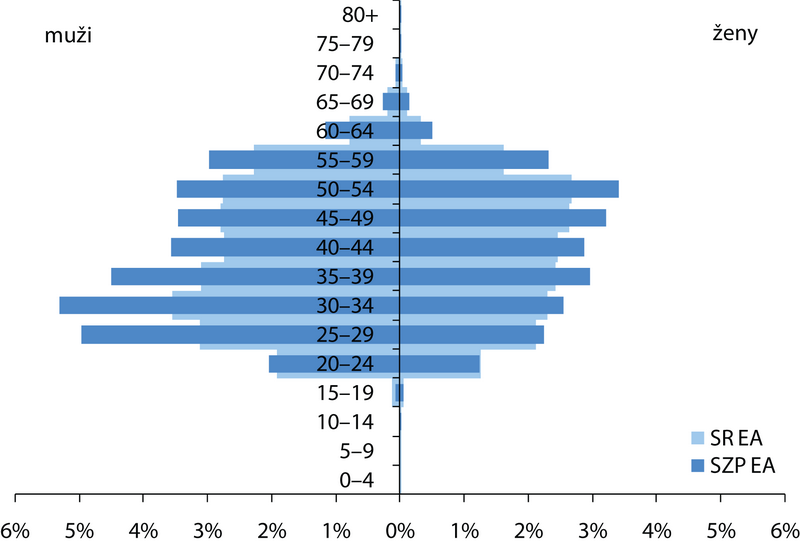

| b) Spoločná zdravotná poisťovňa (vľavo ekonomicky aktívni, vpravo poistenci štátu) | |

|

|

| c) Apollo zdravotná poisťovňa (vľavo ekonomicky aktívni, vpravo poistenci štátu) | |

|

|

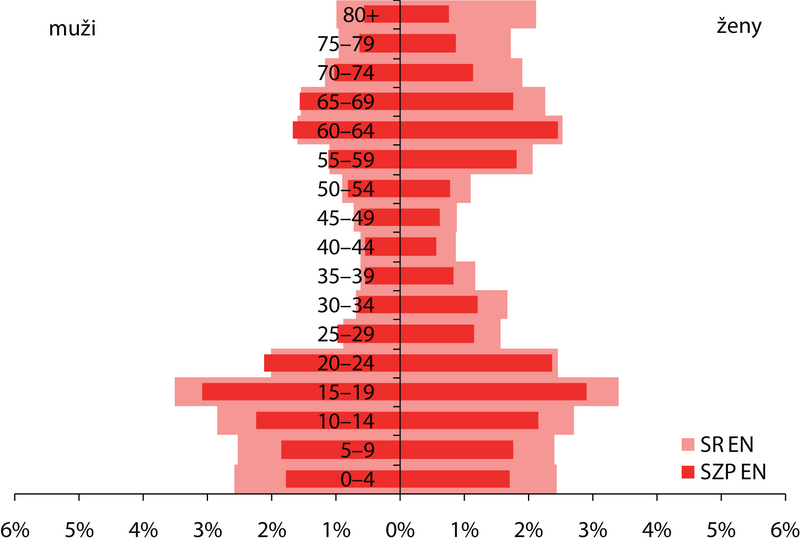

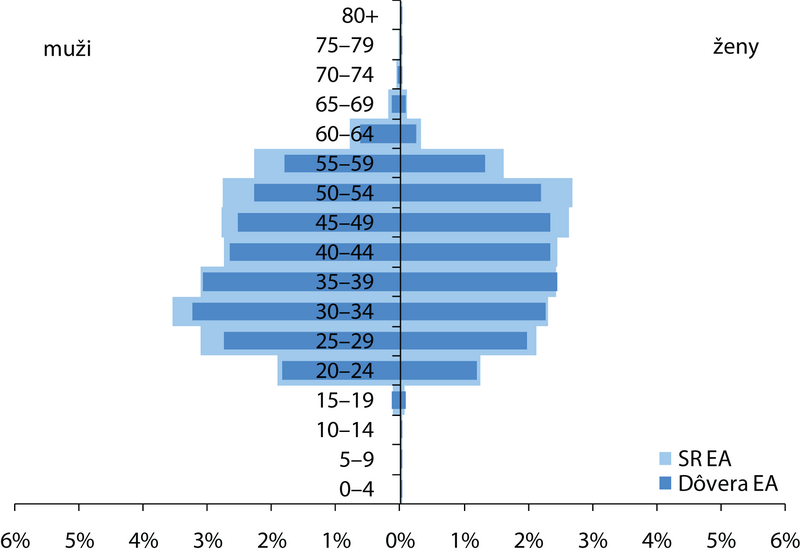

| d) Dôvera zdravotná poisťovňa (vľavo ekonomicky aktívni, vpravo poistenci štátu) | |

|

|

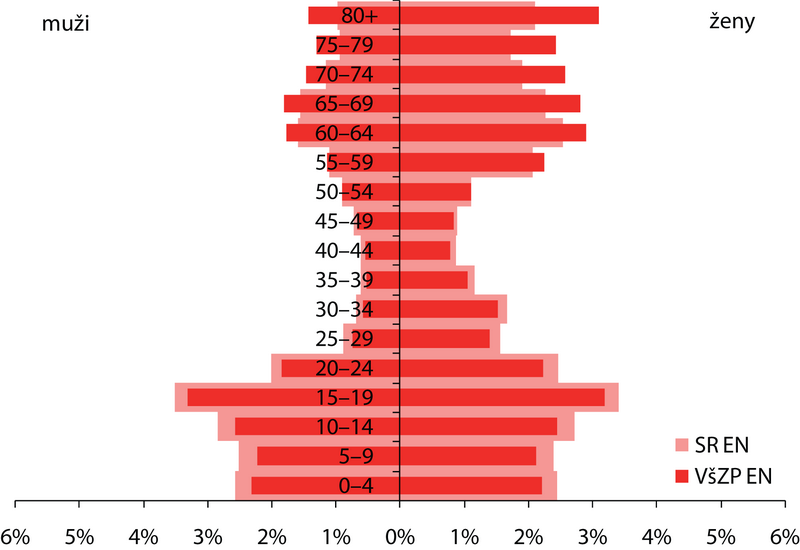

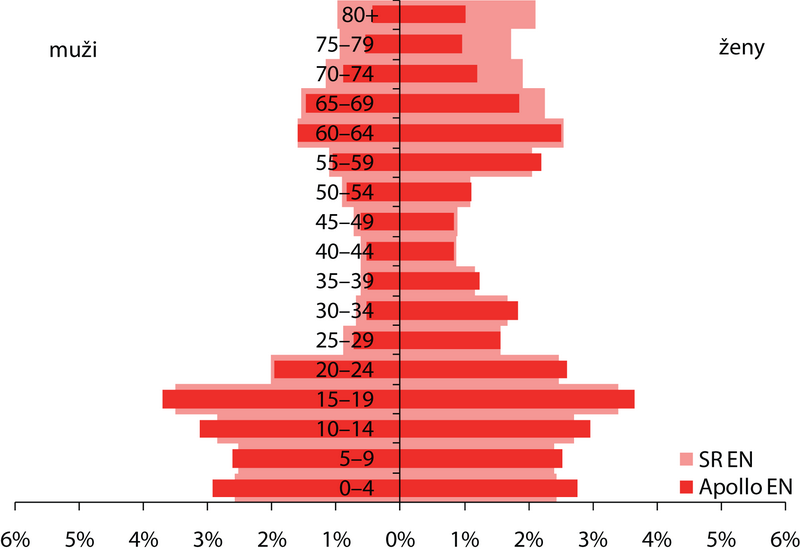

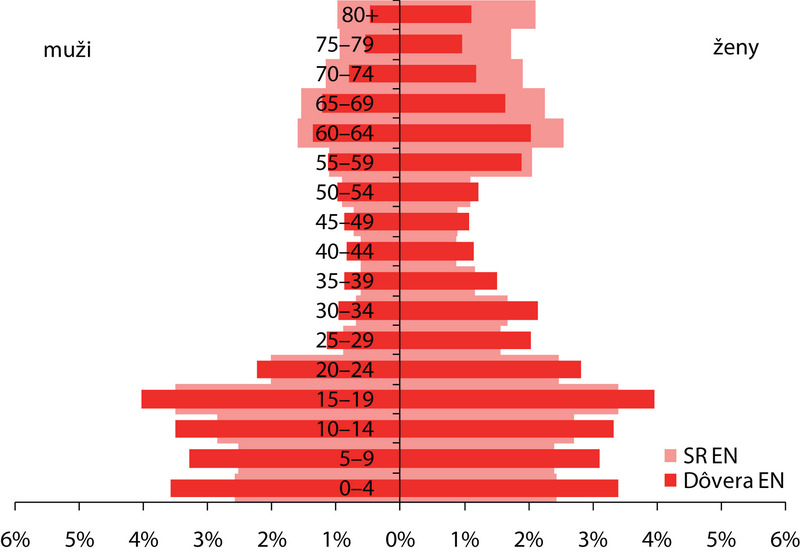

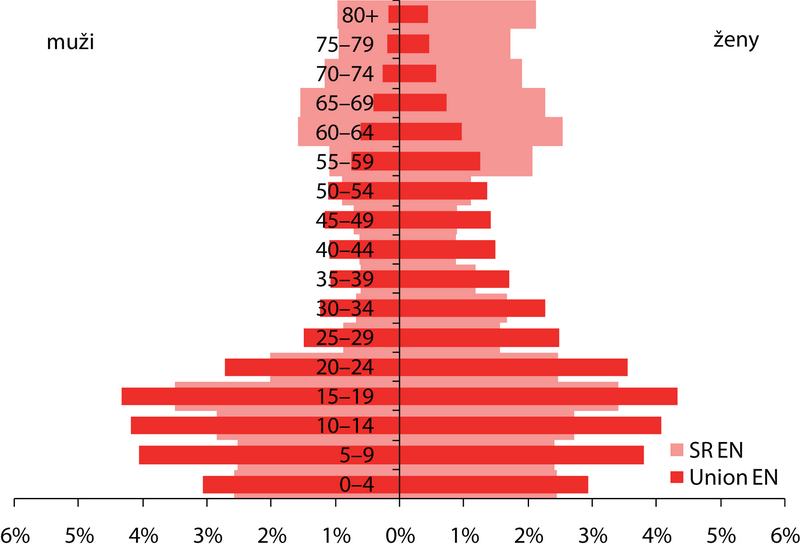

| f) Union zdravotná poisťovňa (vľavo ekonomicky aktívni, vpravo poistenci štátu) | |

|

|

| Zdroj: Health Policy Institute podľa ÚDZS, 2009 | |

Interpretácia výsledkov: Dôvera a Union majú rizikovejší kmeň ako sa doteraz zdalo

Index rizika VšZP sa po zohľadnení nového systému prerozdelenie platného od januára budúceho roka takmer nezmení – stúpne len minimálne z 3,38 na 3,39. VšZP má veľký podiel ekonomicky neaktívnych poistencov vo veku nad 65 rokov. Ide však o kohorty, pri ktorých sa ekonomicky aktívni poistenci v populácii už takmer nenachádzajú a rozdiely medzi indexmi rizika ekonomicky aktívnych a neaktívnych sú nízke (v kategórii nad 75 rokov u mužov a nad 80 rokov u žien sa dokonca obrátia v prospech vyššieho rizika pre ekonomicky aktívnych). Naopak, v kohortách, kde sú rozdiely medzi indexmi ekonomicky aktívnymi a neaktívnymi najvyššie (30 až 59 rokov), má VšZP o čosi menší podiel ekonomicky aktívnych než neaktívnych poistencov, než aký je podiel v celej SR. Čistá pozícia voči prerozdeleniu sa však takmer nezmení.

Index rizika však poklesne u SZP a to z 2,95 na 2,85. Vyplýva to z vyššieho pomeru ekonomicky aktívnych poistencov v produktívnom veku. IR pre Apollo tiež mierne poklesne, ale výškou už predbehne SZP. Rizikovosť kmeňa poisťovní Apollo, SZP a Dôvera sa postupne zbližuje a podľa nového systému prerozdelenia budú mať rizikovosť kmeňa dokonca veľmi blízko (2,88 – 2,85 – 2,84).

Index rizika ZP Dôvera sa mierne zvýši z 2,77 na už spomínaných 2,84. Dôvodom je väčší podiel poistencov štátu voči ekonomicky aktívnym poistencom v produktívnom veku než je ich podiel v celkovej populácii.

Ukazuje sa, že index rizika ZP Union sa zvýši, čo svedčí o tom, že rizikovosť kmeňa Union bola doteraz mierne podcenená. Dôvodom je fakt, že Union má takmer v každej vekovej kohorte (s výnimkou 15 až 24 rokov) výrazne vyšší podiel poistencov, ktorých platiteľom poistného je štát, než je v celej populácii.

Aj napriek zavedeniu ďalšieho faktora oceňovania rizika do prerozdelenia má nový prerozdeľovací mechanizmus len relatívne malú vypovedaciu schopnosť o skutočnej nákladovosti kmeňa. Dôvodom je fakt, že v systéme prerozdelenia stále nepoužívame prediktory, ktoré by zohľadňovali zdravotný stav poistencov ako PCG, či DCG.

Finančné dopady nového prerozdelenia

Prognózovať finančné dopady nového prerozdelenia je skomplikované

-

neurčitosťou ekonomického vývoja,

-

neznámou štruktúrou dát o prestupoch poistencov a

-

neistotou na trhu práce.

Odhad dopadov sa preto môže odlišovať od skutočných príjmov jednotlivých zdravotných poisťovní v roku 2010, vyjadruje však vplyv zmeny systému prerozdelenia na jednotlivé zdravotné poisťovne s ohľadom na ich kmene. Aj keď dnes nepoznáme presnú štruktúru prestupujúcich poistencov, môžeme predpokladať, že prípadná nerovnomerná zmena kmeňa niektorej z poisťovní bude znamenať len miernu zmenu v pozícii poisťovne (vzhľadom na nízke percentá prestupujúcich poistencov) a táto zmena v objeme zdrojov by len zodpovedala presunu viac alebo menej rizikového kmeňa medzi poisťovňami.

Odhad dopadov vyjadrujeme ako tzv. čisté dopady nového prerozdelenia, pod ktorými rozumieme pozíciu jednotlivých poisťovní pri zmene systému prerozdelenia z modelu 0 na model 2010. Čisté finančné dopady teda nezohľadňujú výslednú pozíciu voči prerozdelenia, ale zmenu tejto pozície. Ak sa teda ukazuje, že Dôvera a Union majú rizikovejší kmeň ako sa predpokladalo, tak budú mať nárok aj na väčší podiel z prerozdelenia. Naopak, ak SZP a Apollo majú menej rizikový kmeň ako sa predpokladalo, tak budú mať nárok na menší podiel z prerozdelenia.

Podľa našich prepočtov bol z hľadiska rizika najviac podcenený kmeň ZP Union, ktorej výnosy sa zvýšia o približne 8,6 mil. EUR. Podobne na tom bude aj poisťovňa Dôvera, ktorá k dobru získa cca 10,9 mil. EUR. Spoločná ZP a Apollo, mali svoj kmeň z hľadiska dnešného prerozdelenia mierne nadhodnotený, takže z hľadiska čistého finančného dopadu sa ich pozícia mierne zhorší. VšZP dostane menej asi o 3,9 mil. EUR, čo však nič nemení na fakte, že VšZP je stále najväčším prijímateľom zdrojov z prerozdelenia. Nové prerozdelenie sa najviac dotkne SZP (-12,7 mil. EUR), ktorej kmeň má najvyššie zastúpenie ekonomicky aktívnych a tak logicky pri zavedení prerozdelenia, ktoré preferuje poistencov štátu, takýto kmeň aj najviac stráca. Táto skutočnosť len podčiarkuje fakt, že SZP je najväčším prispievateľom do systému prerozdelenia.

Závery

V HPI zdieľame názor, že jedine korektný systém prerozdelenia je dobrým predpokladom konkurenčného prostredia v zdravotnom poistení. Preto vítame iniciatívu MZ SR na jeho zlepšovanie. Myslíme si, že nový systém má svoje príležitosti, ale aj riziká vyplývajúce z nižšej odolnosti nového prediktora voči manipulácií. Tieto bude potrebné podrobne sledovať a postupne odstraňovať.

Nový systém taktiež odhalil, že súkromné poisťovne Union a Dôvera majú v skutočnosti rizikovejší kmeň, ako sa doteraz zdalo. Ich čistá finančná pozícia voči prerozeleniu sa mierne zlepší. Na druhej strane sa ukázalo aj preceňovanie rizika u SZP a Apollo. Zaujímavé je, že nový systém prerozdelenia prakticky v ničom nezmenil pozíciu voči prerozdeleniu u VšZP.

|

M0 |

veková skupina poistencov |

IRŽ |

IRM |

|---|---|---|---|

|

1. |

0 – 4 |

2,21 |

2,56 |

|

2. |

5 – 9 |

1,32 |

1,56 |

|

3. |

10 – 14 |

1,46 |

1,50 |

|

4. |

15 – 19 |

1,65 |

1,39 |

|

5. |

20 – 24 |

1,63 |

1,15 |

|

6. |

25 – 29 |

2,13 |

1,32 |

|

7. |

30 – 34 |

2,30 |

1,42 |

|

8. |

35 – 39 |

2,23 |

1,58 |

|

9. |

40 – 44 |

2,41 |

1,91 |

|

10. |

45 – 49 |

3,14 |

2,56 |

|

11. |

50 – 54 |

4,04 |

3,62 |

|

12. |

55 – 59 |

4,55 |

4,61 |

|

13. |

60 – 64 |

5,52 |

5,77 |

|

14. |

65 – 69 |

6,47 |

7,21 |

|

15. |

70 – 74 |

7,25 |

8,25 |

|

16. |

75 – 79 |

7,54 |

8,76 |

|

17. |

80 + |

6,64 |

7,37 |

Zdroj: Spätná kalkulácia HPI

|

|

vekové skupiny |

muži |

ženy |

muži+ženy |

|---|---|---|---|---|

|

1 |

0-4 |

135 927 |

128 768 |

264 695 |

|

2 |

5-9 |

133 202 |

126 435 |

259 637 |

|

3 |

10-14 |

150 206 |

143 018 |

293 224 |

|

4 |

15-19 |

191 503 |

182 861 |

374 364 |

|

5 |

20-24 |

207 673 |

195 941 |

403 614 |

|

6 |

25-29 |

211 214 |

193 623 |

404 837 |

|

7 |

30-34 |

223 518 |

208 659 |

432 177 |

|

8 |

35-39 |

196 356 |

189 169 |

385 525 |

|

9 |

40-44 |

177 882 |

174 590 |

352 472 |

|

10 |

45-49 |

185 961 |

185 255 |

371 216 |

|

11 |

50-54 |

193 633 |

199 125 |

392 758 |

|

12 |

55-59 |

178 210 |

193 910 |

372 120 |

|

13 |

60-64 |

125 812 |

150 697 |

276 509 |

|

14 |

65-69 |

91 805 |

124 837 |

216 642 |

|

15 |

70-74 |

64 868 |

102 108 |

166 976 |

|

16 |

75-79 |

51 423 |

91 369 |

142 792 |

|

17 |

od 80 |

52 375 |

111 623 |

163 998 |

|

|

Spolu |

2 571 568 |

2 701 988 |

5 273 556 |

Zdroj: Spätná kalkulácia HPI, 2009

|

M0 |

vekové skupiny |

muži |

ženy |

spolu |

|---|---|---|---|---|

|

1 |

0-4 |

347 942,40 |

284 548,55 |

632 490,95 |

|

2 |

5-9 |

207 770,16 |

166 867,80 |

374 637,96 |

|

3 |

10-14 |

225 277,50 |

208 777,08 |

434 054,58 |

|

4 |

15-19 |

266 177,60 |

300 897,15 |

567 074,75 |

|

5 |

20-24 |

239 639,50 |

319 943,24 |

559 582,74 |

|

6 |

25-29 |

279 397,36 |

412 834,80 |

692 232,16 |

|

7 |

30-34 |

318 146,86 |

480 173,81 |

798 320,67 |

|

8 |

35-39 |

310 339,90 |

422 132,76 |

732 472,66 |

|

9 |

40-44 |

340 308,19 |

421 487,80 |

761 795,99 |

|

10 |

45-49 |

476 383,54 |

580 882,42 |

1 057 265,96 |

|

11 |

50-54 |

700 869,82 |

803 976,70 |

1 504 846,52 |

|

12 |

55-59 |

821 512,25 |

881 753,37 |

1 703 265,62 |

|

13 |

60-64 |

726 164,40 |

831 732,00 |

1 557 896,40 |

|

14 |

65-69 |

662 081,88 |

807 963,48 |

1 470 045,36 |

|

15 |

70-74 |

534 854,20 |

740 428,68 |

1 275 282,88 |

|

16 |

75-79 |

450 717,88 |

688 650,10 |

1 139 367,98 |

|

17 |

od 80 |

386 203,22 |

741 237,22 |

1 127 440,44 |

|

Spolu |

7 293 786,66 |

9 094 286,96 |

16 388 073,62 |

Zdroj: Spätná kalkulácia HPI, 2009

|

|

Počet poistencov |

Počet prepočítaných poistencov |

Index rizika |

|---|---|---|---|

|

VšZP |

2 887 989 |

9 771 214,49 |

3,38 |

|

SZP |

624 869 |

1 840 848,40 |

2,95 |

|

Dôvera |

863 546 |

2 390 095,44 |

2,77 |

|

Apollo |

532 404 |

1 540 673,94 |

2,89 |

|

Union |

364 748 |

845 241,34 |

2,32 |

|

Spolu |

5 273 556 |

16 388 073,62 |

3,11 |

Zdroj: Health Policy Institute, 2009

|

M2010 |

veková skupina poistencov |

IRŽ poistencov za ktorých platiteľom poistného nie je štát |

IRM poistencov za ktorých platiteľom poistného nie je štát |

IRŽ poistencov za ktorých platiteľom poistného je štát |

IRM poistencov za ktorých platiteľom poistného je štát |

|---|---|---|---|---|---|

|

1. |

0 – 4 |

|

|

2,21 |

2,56 |

|

2. |

5 – 9 |

|

|

1,32 |

1,56 |

|

3. |

10 – 14 |

|

|

1,46 |

1,50 |

|

4. |

15 – 19 |

1,40 |

1,10 |

1,65 |

1,40 |

|

5. |

20 – 24 |

1,52 |

1,00 |

1,69 |

1,30 |

|

6. |

25 – 29 |

1,83 |

1,10 |

2,54 |

2,11 |

|

7. |

30 – 34 |

1,99 |

1,17 |

2,73 |

2,72 |

|

8. |

35 – 39 |

1,89 |

1,30 |

2,94 |

2,99 |

|

9. |

40 – 44 |

1,97 |

1,50 |

3,67 |

3,73 |

|

10. |

45 – 49 |

2,43 |

1,88 |

5,24 |

5,17 |

|

11. |

50 – 54 |

2,96 |

2,52 |

6,66 |

6,95 |

|

12. |

55 – 59 |

3,33 |

3,12 |

5,50 |

7,67 |

|

13. |

60 – 64 |

4,56 |

4,06 |

5,64 |

6,62 |

|

14. |

65 – 69 |

5,48 |

6,24 |

6,52 |

7,33 |

|

15. |

70 – 74 |

6,19 |

7,60 |

7,27 |

8,28 |

|

16. |

75 – 79 |

7,06 |

8,96 |

7,54 |

8,76 |

|

17. |

80 + |

6,86 |

10,91 |

6,64 |

7,34 |

Zdroj: výnos MZ SR

| sú poistenci štátu | nie sú poistenci štátu | spolu | spolu | |||||

| vekové skupiny | muži | ženy | muži | ženy | muži | ženy | muži + ženy | |

| 1 | 0-4 | 135 915 | 128 755 | 12 | 13 | 135 927 | 128 768 | 264 695 |

| 2 | 5-9 | 133 186 | 126 415 | 16 | 20 | 133 202 | 126 435 | 259 637 |

| 3 | 10-14 | 150 185 | 142 998 | 21 | 20 | 150 206 | 143 018 | 293 224 |

| 4 | 15-19 | 185 169 | 179 612 | 6 334 | 3 249 | 191 503 | 182 861 | 374 364 |

| 5 | 20-24 | 107 943 | 130 980 | 99 730 | 64 961 | 207 673 | 195 941 | 403 614 |

| 6 | 25-29 | 48 856 | 83 928 | 162 358 | 109 695 | 211 214 | 193 623 | 404 837 |

| 7 | 30-34 | 39 103 | 89 419 | 184 415 | 119 240 | 223 518 | 208 659 | 432 177 |

| 8 | 35-39 | 34 838 | 63 279 | 161 518 | 125 890 | 196 356 | 189 169 | 385 525 |

| 9 | 40-44 | 34 942 | 47 385 | 142 940 | 127 205 | 177 882 | 174 590 | 352 472 |

| 10 | 45-49 | 40 558 | 48 421 | 145 403 | 136 834 | 185 961 | 185 255 | 371 216 |

| 11 | 50-54 | 50 060 | 59 928 | 143 573 | 139 197 | 193 633 | 199 125 | 392 758 |

| 12 | 55-59 | 59 996 | 109 940 | 118 214 | 83 970 | 178 210 | 193 910 | 372 120 |

| 13 | 60-64 | 84 700 | 134 077 | 41 112 | 16 620 | 125 812 | 150 697 | 276 509 |

| 14 | 65-69 | 81 989 | 119 172 | 9 816 | 5 665 | 91 805 | 124 837 | 216 642 |

| 15 | 70-74 | 61 600 | 100 376 | 3 268 | 1 732 | 64 868 | 102 108 | 166 976 |

| 16 | 75-79 | 50 178 | 90 810 | 1 245 | 559 | 51 423 | 91 369 | 142 792 |

| 17 | od 80 | 51 886 | 111 352 | 489 | 271 | 52 375 | 111 623 | 163 998 |

| Spolu | 1 351 104 | 766 849 | 1 220 464 | 935 139 | 2 571 568 | 2 701 988 | 5 273 556 | |

Zdroj: ÚDZS, 2009

Zdroj: ÚDZS, 2009

|

|

|

sú poistenci štátu |

nie sú poistenci štátu |

spolu |

spolu |

|||

|

|

vekové skupiny |

muži |

ženy |

muži |

ženy |

muži |

ženy |

muži+ženy |

|

1 |

0-4 |

347 942,82 |

284 548,94 |

0 |

0 |

347 942,82 |

284 548,94 |

632 491,77 |

|

2 |

5-9 |

207 770,50 |

166 868,16 |

0 |

0 |

207 770,50 |

166 868,16 |

374 638,66 |

|

3 |

10-14 |

225 277,93 |

208 777,48 |

0 |

0 |

225 277,93 |

208 777,48 |

434 055,41 |

|

4 |

15-19 |

259 236,81 |

296 360,15 |

6 967 |

4 548 |

266 204,04 |

300 908,45 |

567 112,50 |

|

5 |

20-24 |

140 325,85 |

221 356,33 |

99 730 |

98 741 |

240 055,89 |

320 096,93 |

560 152,82 |

|

6 |

25-29 |

103 085,27 |

213 176,24 |

178 594 |

200 742 |

281 679,53 |

413 918,72 |

695 598,26 |

|

7 |

30-34 |

106 358,94 |

244 115,19 |

215 766 |

237 287 |

322 125,01 |

481 401,83 |

803 526,84 |

|

8 |

35-39 |

104 165,27 |

186 040,37 |

209 974 |

237 932 |

314 138,82 |

423 972,40 |

738 111,22 |

|

9 |

40-44 |

130 334,86 |

173 904,18 |

214 410 |

250 593 |

344 744,38 |

424 497,37 |

769 241,75 |

|

10 |

45-49 |

209 682,85 |

253 727,84 |

273 358 |

332 506 |

483 041,22 |

586 233,63 |

1 069 274,85 |

|

11 |

50-54 |

347 917,94 |

399 122,02 |

361 804 |

412 022 |

709 721,56 |

811 144,46 |

1 520 866,02 |

|

12 |

55-59 |

460 170,91 |

604 667,99 |

368 827 |

279 621 |

828 997,94 |

884 289,31 |

1 713 287,25 |

|

13 |

60-64 |

560 715,08 |

756 195,97 |

166 914 |

75 786 |

727 629,14 |

831 981,80 |

1 559 610,94 |

|

14 |

65-69 |

600 976,56 |

777 000,42 |

61 254 |

31 045 |

662 230,79 |

808 045,48 |

1 470 276,27 |

|

15 |

70-74 |

510 051,93 |

729 734,27 |

24 833 |

10 720 |

534 885,12 |

740 454,71 |

1 275 339,83 |

|

16 |

75-79 |

439 562,10 |

684 705,76 |

11 152 |

3 948 |

450 714,42 |

688 653,84 |

1 139 368,25 |

|

17 |

od 80 |

380 841,83 |

739 375,78 |

5 337 |

1 861 |

386 178,91 |

741 236,39 |

1 127 415,30 |

|

|

Spolu |

5 134 417,46 |

6 939 677,11 |

2 198 920,58 |

2 177 352,79 |

7 333 338,04 |

9 117 029,90 |

16 450 367,95 |

Zdroj: Health Policy Institute, 2009

|

M2010 |

Počet poistencov |

Počet prepočítaných poistencov |

Index rizika |

|---|---|---|---|

|

VšZP |

2 887 989 |

9 788 581,65 |

3,39 |

|

SZP |

624 869 |

1 783 956,09 |

2,85 |

|

Dôvera |

863 546 |

2 453 919,68 |

2,84 |

|

Apollo |

532 404 |

1 532 019,03 |

2,88 |

|

Union |

364 748 |

891 891,49 |

2,45 |

|

Spolu |

5 273 556 |

16 450 367,95 |

3,12 |

Zdroj: Health Policy Institute, 2009

| poisťovňa | podané prihlášky | prichádzajúci akceptovaní poistenci | prichádzajúci neakcept. poistenci | odchádzajúci akceptovaní poistenci |

výsledný stav +/- |

|---|---|---|---|---|---|

|

VšZP |

13 732 |

13 402 |

330 |

27 363 |

-13 961 |

|

SZP |

1 901 |

1 876 |

25 |

19 299 |

-17 423 |

|

Apollo |

56 173 |

54 706 |

1 467 |

13 985 |

40 721 |

|

Dôvera |

42 559 |

36 707 |

5 852 |

40 966 |

-4 259 |

|

Union |

22 474 |

19 032 |

3 442 |

24 110 |

-5 078 |

|

Celkovo |

136 839 |

125 723 |

11 116 |

125 723 |

0 |

| Poisťovňa |

Model 0 (vek, pohlavie)* |

Model 2010 (vek, pohlavie, ekonomická aktivita) |

Rozdiel |

|---|---|---|---|

|

VšZP |

3,38 |

3,39 |

0,01 |

|

Apollo |

2,89 |

2,88 |

-0,02 |

|

SZP |

2,95 |

2,85 |

-0,09 |

|

Dôvera |

2,77 |

2,84 |

0,07 |

|

Union |

2,32 |

2,45 |

0,13 |

|

Spolu |

3,11 |

3,12 |

0,01 |

|

Poisťovňa |

Model 0 (vek, pohlavie) |

Model 2010 (vek, pohlavie, ekonomická aktivita) |

Čistý dopad pri zmene systému prerozdelenia |

|---|---|---|---|

|

VšZP |

1 948 461 509 |

1 944 533 108 |

-3 928 401 |

|

SZP |

367 080 495 |

354 388 594 |

-12 691 902 |

|

Dôvera |

476 604 928 |

487 479 007 |

10 874 079 |

|

Apollo |

307 223 209 |

304 340 489 |

-2 882 720 |

|

Union |

168 548 159 |

177 177 102 |

8 628 943 |

|

Spolu |

3 267 918 300 |

3 267 918 300 |

0 |

Štvrťročník o liekovej politike

Sprievodca pôrodnicami