—

Systém zdravotnej starostlivosti v Holandsku

Systém zdravotnej starostlivosti v Holandsku prešiel v posledných rokoch výraznými zmenami, ktoré smerovali k zníženiu vplyvu štátu na zdravotníctvo. Úloha štátu sa z nákupcu a poskytovateľa zdravotnej starostlivosti zmenila na regulátora, ktorý stanovuje základné pravidlá a dohliada na ich dodržiavanie. Najvýznamnejšou zmenou bolo prijatie Zákona o zdravotnom poistení, ktorý vstúpil do platnosti 1. januára 2006 a ktorý zjednotil základné zdravotné poistenie z pôvodného kombinovaného štátneho a súkromného zdravotného poistenia na jednotný čisto súkromný systém.

| Holandské kráľovstvo (Koninkrijk der Nederlanden) má 41 344 km2 a 16,3 milióna obyvateľov. Je 12. najbohatšou krajinou z 30 krajín OECD. Má prosperujúcu a otvorenú ekonomiku, ktorá závisí najmä na zahraničnom obchode. Ekonomika sa vyznačuje stabilným industriálnym prostredím, miernou nezamestnanosťou a infláciou. Ekonomický rast sa významne spomalil v rokoch 2001-2005 ako súčasť globálneho ekonomického vývoja avšak v roku 2006 sa zrýchlil takmer na 3 %. |

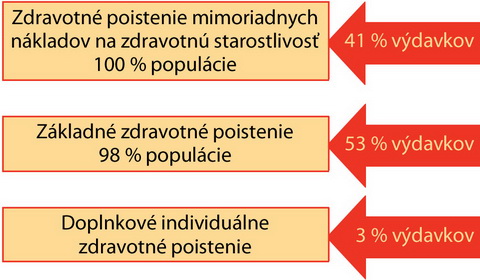

Zdravotné poistenie v Holandsku existuje v troch úrovniach (Schéma 1 a Tabuľka 1):

-

zdravotné poistenie mimoriadnych nákladov na zdravotnú starostlivosť, ktoré je povinné pre všetkých obyvateľov Holandska, je financované solidárne (odvody ako percento z príjmov) a spoluúčasťou pacienta; pokrýva náklady na dlhodobú zdravotnú a ošetrovateľskú starostlivosť; cieľom je ochrana voči katastrofickým finančným dopadom závažných dlhodobých ochorení alebo porúch (najmä ťažké vrodené fyzické alebo psychické postihnutia), ktorých výskyt je relatívne malý, avšak pri ich vzniku takmer nikto nedokáže tieto náklady znášať sám;

-

základné zdravotné poistenie zabezpečované súkromnými zdravotnými poisťovňami, ktoré je povinné pre všetkých obyvateľov Holandska; je financované kombináciou solidárneho príspevku (odvod ako percento príjmu), nominálnym poistným (fixná suma stanovená poisťovňou rovnaká pre všetkých jej poistencov) a spoluúčasťou pacientov; pokrýva „starostlivosť s výhľadom na uzdravenie“

-

doplnkové individuálne zdravotné poistenie na zdravotnú starostlivosť, ktorá nie je pokrytá základným zdravotným poistením ani poistením mimoriadnych nákladov na zdravotnú starostlivosť; je financované poistným, ktoré na základe rizikového profilu stanovuje poisťovňa individuálne pre každého poistenca.

Schéma 1: Systém zdravotného poistenia v Holandsku

Zdroj: Ministerstvo zdravotníctva, sociálnych vecí a športu Holandského kráľovstva, 2006

Štruktúra trhu

Väčšina poskytovateľov zdravotnej starostlivosti v Holandsku je v súkromnom vlastníctve. Väčšina organizácií, ktorá poskytuje zdravotnú starostlivosť, sú neziskové organizácie, pričom individuálni poskytovatelia zdravotnej starostlivosti zvyčajne pracujú s cieľom tvorby zisku. V Holandsku pracuje v zdravotníctve približne 1 milión ľudí. Zdravotné poisťovne nemajú povinnosť uzatvoriť zmluvy so všetkými poskytovateľmi zdravotnej starostlivosti – môžu sa rozhodnúť nekontrahovať poskytovateľov s nízkou kvalitou a efektivitou.

Na trhu povinného zdravotného poistenia dnes v Holandsku pôsobí približne 30 zdravotných poisťovní, pričom 4 najväčšie zdravotné poisťovne pokrývajú až 80 % trhu. Niektoré pôsobia na celom území Holandska, ostatné len v určitých regiónoch. Zdravotné poistenie poskytujú výhradne súkromné zdravotné poisťovne. Úlohou zdravotných poisťovní je úhrada nákladov za zdravotnú starostlivosť, pričom musia zabezpečiť, aby poistenec mal možnosť dostať zdravotnú starostlivosť, ktorú pokrýva jeho zdravotná poistka.

Pokým do roku 2004 bola mobilita medzi zdravotnými poisťovňami veľmi nízka – len 2,4 % poistencov zmenilo zdravotnú poisťovňu v roku 2004, v prvom roku po reforme systému zdravotného poistenia (rok 2006) zmenilo zdravotnú poisťovňu 3 milióny ľudí z celkového počtu cca 15,8 mil. ľudí (18 %).

Základné zdravotné poistenie

Povinnosť uzavrieť zdravotné poistenie má každý, kto sa považuje za poistenca. Poistenie nevzniká automaticky tým, že človek splní kritériá stanovené zákonom, ale každý človek si musí vybrať poisťovňu a uzavrieť s ňou zmluvu o zdravotnom poistení. Každá zdravotná poisťovňa má zároveň povinnosť poistiť každého, kto ju o to požiada. Zmluva o zdravotnom poistení sa uzatvára na jeden kalendárny rok.

Na uľahčenie výberu zdravotnej poisťovne holandská vláda zriadila internetovú stránku (www.kiesBeter.nl), ktorá poskytuje celkový prehľad všetkých poskytovateľov zdravotného poistenia, informácie o ich poistných plánoch, poistných podmienkach a ponukách (ako typ poskytovaného zdravotného poistenia, poskytované služby, výška nominálneho poistného), ako aj porovnanie modelových zmlúv jednotlivých zdravotných poisťovní.

Každá zdravotná poisťovňa je povinná akceptovať každého žiadateľa o zdravotné poistenie, ktoré poskytuje v provincii, v ktorej žiadateľ žije alebo je zamestnaný. Zdravotná poisťovňa musí ponúknuť všetkým poistencom rovnaké pokrytie služieb pri tom istom poistnom pláne a podmienkach. Nemôže ani stanoviť rozdielnu výšku poistného pre klientov, ak im poskytuje rovnaký rozsah služieb, podľa osobných charakteristík ako vek, pohlavie alebo zdravotný stav. Riziková štruktúra kmeňa je kompenzovaná formou prerozdelenia poistných zdrojov.

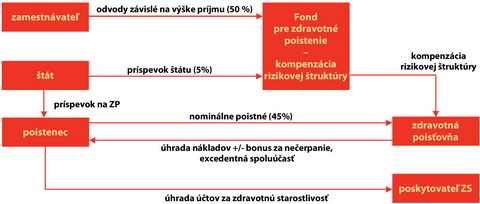

Financovanie základného zdravotného poistenia

Financovanie základného zdravotného poistenia je zabezpečené z troch zdrojov (Schéma 2):

-

nominálne poistné (tvorí 45% zdrojov, na hlavu cca 1100 EUR ročne, chudobní dostávajú od štátu príspevok na zdravotné poistenie),

-

odvody závislé od výšky príjmu (tvoria 50% zdrojov, základná sadzba 6,5%),

-

štátny príspevok (tvorí 5% zdrojov, štát platí za definovanú skupinu osôb, ktorá nemá vlastný príjem).

Schéma 2: Financovanie základného zdravotného poistenia v Holandsku

Vysvetlivky: ZP – zdravotné poistenie

Zdroj: Ministerstvo zdravotníctva, sociálnych vecí a športu, 2006

Zdroj č. 1: Nominálne poistné

Všetci poistenci vo veku 18 a viac rokov sú povinný platiť nominálne poistné svojej zdravotnej poisťovni, pričom výška poistného nie je závislá na výške príjmu poistenca. Každá zdravotná poisťovňa si stanovuje výšku poistného samostatne. Poistné môže byť rôzne v závislosti od typu poistného plánu, ale musí byť rovnaké pre každého, kto si zvolí určitý poistný plán v danej poisťovni. Jedinou výnimkou je možnosť poskytnutia kolektívnej poistnej zmluvy. Pri takejto schéme môže zdravotné poisťovňa poskytnúť poistencom zľavu a to maximálne do výšky 10 % zo základného poistného stanoveného pre zvolený poistný plán.

Existencia nominálneho poistného poskytuje motív na poskytovanie efektívnej starostlivosti z dvoch dôvodov: zdravotná poisťovňa má možnosť odlíšiť sa od svojich konkurentov na základe ceny a ak dokáže fungovať a nakupovať zdravotnú starostlivosť efektívne, môže ponúknuť atraktívnejšie ceny pre poistencov. Navyše výška zaplateného nominálneho poistného zlepšuje predstavu poistenca o výške nákladov za zdravotnú starostlivosť. Cieľom je motivovať poistenca, ktorý čerpá zdravotnú starostlivosť, ku kritickému postoju k jej cene a kvalite.

Zdroj č. 2: Odvody závislé na výške príjmu

Odvody závislé na výške príjmu sú povinní platiť všetci, ktorí majú povinnosť uzavrieť zdravotné poistenie. Tieto odvody pokrývajú 50 % celkových poistných zdrojov. Odvody závislé na výške príjmu sú v súčasnosti stanovené na 6,5 % z príjmu, pričom sa týkajú aj príjmov ako sú sociálne dávky. Poistencom, ktorí majú povinnosť uzavrieť zdravotné poistenie, ale nemajú príjem, stanovuje výšku odvodov Lokálny príjmový úrad.

Zdroj č. 3: Štátny príspevok

Štát financuje z verejných zdrojov nominálne poistné na zdravotné poistenie pre poistencov do 18 rokov.

Prerozdelenie poistného

Zdravotné poisťovne podstupujú finančné riziko pri poskytovaní služieb zdravotného poistenia – sú zodpovedné za vykonávanie zdravotného poistenia za štátom definovaných podmienok. Tieto podmienky stanovujú, že zdravotná starostlivosť má byť pre poistenca fyzicky aj finančne dostupná a v adekvátnej kvalite. Povinnosť akceptovať každého poistenca a zákaz stanovovať rozdielne poistné v závislosti od rizikového profilu poistenca obmedzuje voľný trh v oblasti základného zdravotného poistenia.

Prerozdelenie poistného minimalizuje nákladové rozdiely pre zdravotné poisťovne vyplývajúce zo zdravotných profilov poistencov. Neslúži však ku kompenzácii nákladových rozdielov, ktoré vyplývajú z efektivity nákupu zdravotnej starostlivosti, aby bolo pre poisťovňu nevyhnutné usilovať sa o nákup kvalitnej zdravotnej starostlivosti za primeranú cenu, aby si udržali výšku poistného na konkurenčnej úrovni.

Kompenzáciu za rizikovú štruktúru kmeňa je vykonávaná na základe prerozdeľovacieho mechanizmu, ktorý vychádza z charakteristík poistencov ako indikátorov pravdepodobných nákladov na zdravotnú starostlivosť. Model vyrovnávania rizika obsahuje parametre, ktoré korigujú rozdiely v zdravotnom stave na základe veku, pohlavia a iných objektívne merateľných charakteristík zdravotného stavu poistenca. K vyrovnávaniu rizík dochádza v dvoch fázach ako ex-ante a ex-post kompenzácia.

Bonus za nečerpanie zdravotnej starostlivosti

Do roku 2007 existoval v Holandsku bonus za nečerpanie zdravotnej starostlivosti. Každý poistenec vo veku 18 rokov a viac, ktorý nečerpal alebo čerpal len obmedzené množstvo zdravotnej starostlivosti, mal nárok na vrátenie časti nominálneho poisteného v maximálnej výške 255 EUR za rok. Do tejto zdravotnej starostlivosti sa nezarátavala starostlivosť, ktorá je poskytovaná všeobecným lekárom, pôrodnou asistentkou a zdravotná starostlivosť v tehotenstve a materstve.

Excedentná spoluúčasť

Bonus za nečerpanie zdravotnej starostlivosti bol od 1.1.2008 zrušený a nahradený povinnou excedentnou spoluúčasťou vo výške 150 EUR za rok. Excedentná spoluúčasť znamená, že všetky náklady na zdravotnú starostlivosť do stanovenej výšky uhrádza poistenec a poisťovňa hradí náklady nad touto hranicou. Ako protihodnotu poistenec od zdravotnej poisťovne získava zľavu na nominálnom poistnom.

Poistné plány

Poistenec má nárok na zdravotnú starostlivosť podľa dvoch základných poistných plánov, resp. ich kombináciou. Zdravotná poisťovňa poskytne plnenie poistencovi buď priamo poskytnutím zdravotnej starostlivosti, ktorú poistenec potrebuje (naturálne plnenie) alebo úhradou nákladov, ktoré vznikli poistencovi pri poskytnutí zdravotnej starostlivosti (finančné plnenie) (Prehľad 1).

Prehľad 1: Základné poistné plány

Poistný plán s naturálnym plnením

-

Zdravotná poisťovňa poskytuje potrebnú zdravotnú starostlivosť prostredníctvom svojich vlastných poskytovateľov zdravotnej starostlivosti alebo prostredníctvom poskytovateľov, s ktorými uzavrela zmluvu.

-

Poskytovateľ zdravotnej starostlivosti dostáva úhradu nákladov priamo od poisťovne.

-

Poistenec si môže vybrať ktoréhokoľvek lekára alebo nemocnicu z vlastných alebo zmluvných poskytovateľov poisťovne. Ak poistenec chce, aby mu bola poskytnutá zdravotná starostlivosť u poskytovateľa, ktorý nemá zmluvu s jeho zdravotnou poisťovňou, zdravotná poisťovňa rozhodne o výške príspevku, ktorý poskytne poistencovi.

-

Týmto sa zabezpečí, aby zdravotná poisťovňa nebola nútená uhradiť starostlivosť v akejkoľvek cene. Avšak výška príspevku pre poistenca nemôže byť taká nízka, že by mu zabránila v získaní zdravotnej starostlivosti.

Poistný plán s finančným plnením

-

Pri poistnom pláne s finančným plnením dostane poistenec zdravotnú starostlivosť u poskytovateľa, s ktorým nemá poisťovňa žiaden zmluvný vzťah.

-

Poistenec sám uhradí poskytnutú zdravotnú starostlivosť a poisťovňa mu následne preplatí náklady.

-

Poistenec si môže zvoliť akéhokoľvek poskytovateľa zdravotnej starostlivosti. Ak zdravotná poisťovňa neposkytuje požadovanú zdravotnú starostlivosť u svojich vlastných alebo zmluvných poskytovateľov, má povinnosť na požiadanie poistenca mu pomôcť nájsť poskytovateľa, ktorý túto starostlivosť dokáže poskytnúť.

-

Zdravotná poisťovňa nemá právo stanoviť maximálnu úhradu, avšak nemá povinnosť uhradiť poistencovi viac ako je primeraná cena na väčšine trhu v Holandsku.

Zdroj: holandský Zákon o zdravotnom poistení, 2006

Rozsah zdravotnej starostlivosti

Zdravotné poistenie pokrýva esenciálnu zdravotnú starostlivosť. Starostlivosť sa posudzuje podľa jej preukázateľného účinku, nákladovej efektívnosti a potreby financovania z verejných zdrojov.

Zdravotný systém v Holandsku je organizovaný tak, aby redukoval priamy vplyv štátu na poskytovanie zdravotnej starostlivosti. V rozsahu definovanom zákonom môžu mať všetci účastníci väčšiu slobodnú voľbu, väčšie východiskové možnosti a väčšiu mieru rozhodovania, ale zároveň aj väčšiu mieru zodpovednosti. Jedným z nástrojov, ktorý bol použitý na dosiahnutie tohto stavu, je „funkčný popis“ zdravotnej starostlivosti pokrytej v základnom balíku hradenej zdravotnej starostlivosti.

Funkčný popis znamená, že vláda stanovuje legislatívne požiadavky len na to, čo je nárokovateľné (t.j. obsah a šírka pokrytia) a kedy je to nárokovateľné (medicínske indikácie). Je potom zodpovednosťou zdravotnej poisťovne, aby rozhodla kto a kde zdravotnú starostlivosť poskytne. Poisťovňa je povinná zahrnúť tieto podmienky do zmlúv s poskytovateľmi. Zmluvy s poskytovateľmi musia zároveň stanovovať procedurálne podmienky ako sú požiadavky na získanie povolenia, odporúčania a predpisu.

Funkčný popis poskytuje poistencom, zdravotným poisťovniam aj poskytovateľom rámec, na základe ktorého sa má vybudovať zdravotné poistenie spĺňajúce podmienky stanovené legislatívou. To zodpovedá požiadavkám poistencov, zdravotných poisťovní a poskytovateľov, aby sa zredukovalo centrálne rozhodovanie štátu a namiesto toho sa poskytli len podnety na organizovanie systému svojím vlastným spôsobom.

Manažment a dohľad nad zdravotným poistením

Dohľad nad zdravotným systémom vykonáva v Holandsku viacero inštitúcií (Prehľad 2). Kľúčové postavenie medzi nimi má Úrad pre dohľad nad zdravotnou starostlivosťou (Nederlandse Zorgautoriteit), ktorý vznikol 1. októbra 2006 a vykonáva dohľad nad poskytovateľmi aj nad zdravotnými poisťovňami.

Prehľad 2: Manažment a dohľad nad zdravotným poistením

1 |

Rada pre zdravotné poistenieCollege voor zorgverzekeringen, CVZ |

|

2 |

Úrad pre dohľad nad zdravotnou starostlivosťouNederlandse Zorgautoriteit, NZa |

Úrad pre dohľad nad zdravotnou starostlivosťou dohliada na dodržiavanie a implementáciu zákona o zdravotnom poistení v celom zdravotníckom sektore. |

3 |

Centrálna banka HolandskaDe Nederlandsche Bank, DNB |

Centrálna banka Holandska vydáva licenciu pre výkon poistenia a vykonáva dohľad nad integritou a solvenciou zdravotných poisťovní. Poisťovňa, ktorá je zaregistrovaná v inom členskom štáte EÚ, podlieha dohľadu regulačnej autority vo svojom vlastnom štáte |

4 |

Úrad pre finančný trhAutoriteit Financiële Markten, AFM |

Úrad pre finančný trh sleduje dodržiavanie základných požiadaviek, ktorý musia dodržiavať účastníci finančného trhu, aby mohli byť považovaný za zodpovedný distribučný kanál pre finančný produkty. Kľúčové otázky sú či zdravotná poisťovňa dostatočne informuje poistencov o ich možnostiach a výškach poistného za rôzne varianty poistných plánov. Úrad má moc monitorovať bezpečnosť transakcií s cieľom zabezpečiť svedomité investície fondov organizácií ako sú zdravotné poisťovne. |

5 |

Holandský protimonopolný úradDe Nederlandse Mededingingsautoriteit, NMa |

Zákon o konkurencii reguluje všeobecný dohľad nad konkurenciou. Tento dohľad vykonáva Holandský protimonopolný úrad a sa týka zdravotných poisťovní aj poskytovateľov zdravotnej starostlivosti. |

6 |

Inšpektorát zdravotnej starostlivostiDe Inspectie voor de Gezondheidszorg, IGZ |

Inšpektorát zdravotnej starostlivosti vykonáva dohľad nad kvalitou zdravotnej starostlivosti, nad existujúcimi reguláciami a ako sú vnímaní poskytovatelia zdravotnej starostlivosti. Inšpektorát monitoruje kvalitu zdravotnej starostlivosti poskytnutej zdravotníckymi pracovníkmi ako napríklad kontrola kompetentnosti vykonávaných medicínskych procedúr. Zároveň monitoruje napĺňanie kritérií kvality zameraných na efektívne poskytovanie adekvátnej starostlivosti v dostatočnom štandarde, ktoré napĺňajú pacientove potreby. |

Zdroj: Zákon o zdravotnom poistení, 2006

Záver

Záver

Cieľom zmien v holandskom zdravotnom systéme v posledných rokoch bolo zveriť verejnosti, poskytovateľom zdravotnej starostlivosti ako aj zdravotným poisťovniam väčšiu zodpovednosť, zvýšiť ich ekonomickú zodpovednosť ako aj zodpovednosť za dôsledky svojho konania v zmysle zdravotnej starostlivosti a poistenia. Úloha štátu by mala byť v zachovaní fyzicky aj ekonomicky dostupnej zdravotnej starostlivosti pre všetkých najmä s ohľadom na starnutie populácie a zavádzanie nových nákladných technológií v medicíne.

Literatúra

- Algemene Wet Bijzondere Ziektekosten

- College voor zorgverzekeringen: CVZ, independent guide on public health care insurance. College voor zorgverzekeringen 2006.

- College voor zorgverzekeringen: Financieel jaarverslag 2006. College voor zorgverzekeringen 2007.

- den Exter A., Hermans H., Doslijak M., Busse R.: Health Care Systems in Transition. Netherlands. The European Observatory 2004.

- Ministry of Health, Welfare and Sport: Health Insurance in the Netherlands. Ministry of Health, Welfare and Sport 2004.

- Ministry of Health, Welfare and Sport: Health Insurance in the Netherlands. The New Insurance System from 2006. Ministry of Health, Welfare and Sport 2005.

- Nederlandse Zorgautoriteit: Strategy of the Dutch Healthcare Authority. Wet op de zorgtoeslag. Nederlandse Zorgautoriteit 2006.

- Westert G. P., Verkleij H. (Ed.): Dutch Health Care Performance Report 2006. National Institute for Public Health and the Enviroment 2006.

- Wet op het financieel toezicht

- Wet marktordening gezondheidszorg

- Zorgverzekeringswet

- http://www.cvz.nl/

- http://www.dnb.nl/

- http://www.kiesbeter.nl/

- http://www.minfin.nl/

- http://www.minvws.nl/

- http://www.nza.nl/

- http://www.zn.nl/

Štvrťročník o liekovej politike

Sprievodca pôrodnicami