—

Systém zdravotného poistenia vo Švajčiarsku

Sociálne zdravotné poistenie vo Švajčiarsku je povinné a solidárne, každá osoba so sídlom vo Švajčiarsku je povinná mať uzatvorené zdravotné poistenie (lehota 3 mesiace od presídlenia/narodenia), pričom má slobodnú voľbu pri výbere zdravotnej poisťovne. Jednotlivé kantóny sú zodpovedné za dodržiavanie poistnej povinnosti. Osoby, ktoré si nesplnia v lehote povinnosť uzavrieť povinné zdravotné poistenie sú rozhodnutím úradu kantónu, v ktorom majú sídlo, pridelení niektorej zdravotnej poisťovni.

Zdravotné poisťovne

Sociálne zdravotné poistenie uzatvárajú poistenci so zdravotnými poisťovňami, ktoré môžu o poistencov vzájomne súťažiť. K 30. 9. 2011 malo vo Švajčiarsku povolenie poskytovať sociálne zdravotné poistenie spolu 75 poisťovní.

Poisťovne sú povinné poistiť každú osobu, ktorá o to prejaví záujem a má sídlo v územnom okruhu pôsobnosti danej poisťovne. Poistenci majú právo zmeniť zdravotnú poisťovňu po uplynutí trojmesačnej výpovednej lehoty vždy na konci kalendárneho polroku. Pri zmene výšky prémie zo strany poisťovne platí jednomesačná výpovedná lehota ku koncu mesiaca, ktorý predchádza mesiacu začiatku platnosti zmenenej sadzby. Zdravotná poisťovňa je pritom povinná poistencovi zmenu poistného oznámiť dva mesiace vopred a zároveň poukázať na právo poistenca zmeniť poisťovňu.

Dohľad nad sociálnym zdravotným poistením vykonáva Spolková rada (Bundesrat) ako aj Spolkový úrad pre zdravie (Bundesamt für Gesundheit).

Hradená zdravotná starostlivosť

Starostlivosť hradená zo sociálneho zdravotného poistenia je široko a exaktne definovaná. Patria sem:

-

náklady za výkony, ktoré sú potrebné pre diagnózu a liečbu ochorenia a jeho následkov,

-

náklady na lekársky predpísanú opatrovateľskú starostlivosť, či už ambulantnú alebo v ošetrovacích domovoch

-

náklady za niektoré vyšetrenia na včasné diagnostikovanie ochorenia ako aj preventívna starostlivosť o pacientov so zvýšeným rizikom výskytu niektorých ochorení

-

náklady na zdravotnú starostlivosť v rovnakom rozsahu ako v chorobe pri vrodenom postihnutí, ak nie sú tieto náklady kryté invalidným poistením

-

náklady na zdravotnú starostlivosť pri materstve – prehliadky u lekára počas tehotenstva a aj po pôrode, náklady na pôrod, kojenecké poradenstvo, náklady na pobyt novorodenca v nemocnici po pôrode

-

zubná starostlivosť je hradená iba pri vážnych alebo vrodených ochoreniach

-

presnou tarifou definované vyšetrenia, analýzy, lieky a liečivá

Výkony hradené zo sociálneho zdravotného poistenia musia byť zo zákona účinné, účelné a hospodárne. Účinnosť musí byť dokázaná vedeckými metódami. Plnenie týchto troch kritérií je pravidelne kontrolované. Poistenci si svojho poskytovateľa ambulantnej a nemocničnej zdravotnej starostlivosti môžu slobodne vybrať. Zdravotná poisťovňa hradí náklady do výšky tarify, ktorá je platná pre miesto bydliska a práce poistenca.

Poistné

Poisťovne poskytujúce sociálne zdravotné poistenie sú oprávnené od svojich poistencov vyberať poistné. Poistné si určujú jednotlivé poisťovne a jeho výška musí byť pre všetkých poistencov v rámci jedného poistného produktu, v jednom regióne/kantóne rovnaká. Ceny medzi jednotlivými poistnými produktmi sa môžu líšiť na základe zvolenej výšky spoluúčasti poistenca, na základe voľby obmedzeného okruhu poskytovateľov, alebo na základe miery čerpania zdravotnej starostlivosti (BONUSové poistné). Výška poistného nie je závislá od presného veku, pohlavia, zdravotného stavu, zamestnania ani výšky príjmu poistenca. Závisí od vekovej skupiny, kantónu, v ktorom má poistenec trvalé bydlisko a od výšky zvolenej spoluúčasti (druhu poistky).

Zákon vo Švajčiarsku rozlišuje tri vekové skupiny poistencov. Prvú skupinu tvoria deti (poistenci do 18 rokov), druhú skupinu tvoria mladí dospelí (19 – 25 rokov), treťou skupinou sú dospelí (od 26 rokov). Pre deti je poisťovňa povinná stanoviť nižšiu sadzbu poistného, pre mladých dospelých môže stanoviť nižšiu sadzbu.

Výška prémií stanovených poisťovňou je schvaľovaná Spolkovou radou, jednotlivé kantóny môžu zaujať stanovisko k poistnému pre ich oblasť.

Zákon stanovuje, že všetci poistenci sa podieľajú na nákladoch im poskytnutej zdravotnej starostlivosti. Táto spoluúčasť má dve zložky: pevná ročná suma (Franchise) a variabilná zložka vo výške 10 % nákladov presahujúcich pevnú ročnú sumu. (Tabuľka 1) Okrem toho sa poistenci v závislosti od príjmov rodiny podieľajú na nákladoch spojených s pobytom v nemocnici.

|

|

Pevná ročná suma |

10 % spoluúčasť |

|---|---|---|

|

Dospelí (od 26 rokov) |

min. 300 CHF – 500, 1000, 1500, 2000 – max. 2500 CHF |

max. 700 CHF/rok |

|

Deti do 18 rokov |

neplatia |

max. 350 CHF/rok |

|

Mladí dospelí 19 – 25 rokov |

ako dospelí; poisťovňa im môže ponúkať znížené Franchise |

max. 700 CHF/rok |

Poznámka: 1 EUR = 1,2 CHF

Zdroj: Health Policy Institute, 2011

Výška prémie, ktorú poistenec vo Švajčiarsku platí je teda závislá od jeho schopnosti posúdiť svoje vlastné zdravotné riziko. V prípade, že poistenec hodnotí svoje riziko ochorenia ako veľmi nízke, zvolí si poistný produkt s vysokou mierou spoluúčasti, ale s nízkym mesačným poistným v očakávaní, že k chorobe a teda k plateniu spoluúčasti za starostlivosť nedôjde. Naopak, v prípade, že poistenec hodnotí svoje riziko ochorenia ako veľmi vysoké, zvolí si poistný produkt s nízkou spoluúčasťou ale vyšším poistným. Ako vidieť v Tabuľke 2, so zvyšujúcou sa sumou fixnej spoluúčasti (Franchise) klesá výška poistného. Pri poistení s obmedzeným prístupom k poskytovateľom zdravotnej starostlivosti (poistenec môže navštevovať obmedzený, vopred vybraný okruh poskytovateľov) sú jednotlivé prémie nižšie ako v programe bez tohto obmedzenia a to pri rovnakej miere spoluúčasti. Zákon zakazuje poistiť si riziko výšky spoluúčasti cez komerčné poistenie.

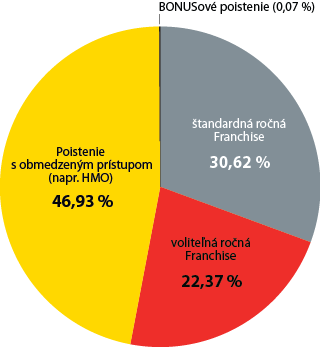

Graf 1 ukazuje rozdelenie poistencov podľa jednotlivých foriem poistenia v roku 2010. 46,93 % poistencov si v roku 2010 vybralo poistenie s obmedzeným prístupom a teda aj nižším mesačným poistným.

|

Deti |

Mladí dospelí (19 – 25 rokov) |

Dospelí (od 26 rokov) |

||

|---|---|---|---|---|

|

Štandardná ročná Franchise |

F 0 (0 / 300 CHF) |

976 |

3 378 |

4 085 |

|

Voliteľná ročná Franchise |

F I (100 / 500 CHF) |

958 |

3 390 |

4 068 |

|

F II (200 / 1000 CHF) |

841 |

2 820 |

3 514 |

|

|

F III (300 / 1500 CHF) |

756 |

2 436 |

3 097 |

|

|

F IV (400 / 2000 CHF) |

649 |

2 188 |

2 601 |

|

|

F V (500 / 2500 CHF) |

604 |

2 001 |

2 422 |

|

|

F VI (600 / – CHF) |

566 |

– |

– |

|

|

BONUSové poistenie |

|

765 |

2 309 |

2 853 |

|

Poistenie s obmedzeným prístupom (napr. HMO) |

F 0 (0 / 300 CHF) |

794 |

2 807 |

3 440 |

|

F I (100 / 500 CHF) |

704 |

2 782 |

3 331 |

|

|

F II (200 / 1000 CHF) |

694 |

2 323 |

2 856 |

|

|

F III (300 / 1500 CHF) |

554 |

1 967 |

2 479 |

|

|

F IV (400 / 2000 CHF) |

522 |

1 826 |

2 142 |

|

|

F V (500 / 2500 CHF) |

575 |

1 876 |

2 219 |

|

|

F VI (600 / – CHF) |

546 |

– |

– |

Poznámka: 1 EUR = 1,2 CHF

Zdroj: www.bag.admin.ch

Graf 1: Rozdelenie poistencov podľa formy poistenia, 2010

Zdroj: www.bag.admin.ch

Tabuľka 3 uvádza priemerné predpísané ročné poistné na poistenca podľa formy poistenia v roku 2010.

|

Forma poistenia |

Predpísané poistné spolu |

podiel % |

zmena oproti roku 2009 |

|---|---|---|---|

|

Štandardná ročná Franchise |

7 589 632 688 |

34,4 % |

-2,2 % |

|

Voliteľná ročná Franchise |

5 673 835 725 |

25,7 % |

-8,4 % |

|

BONUSové poistenie |

16 045 473 |

0,1 % |

0,9 % |

|

Poistenie s obmedzeným prístupom (napr. HMO) |

8 771 926 021 |

39,8 % |

42,6 % |

|

Spolu |

22 051 439 907 |

100,0 % |

9,6 % |

Poznámka: 1 EUR = 1,2 CHF

Zdroj: www.bag.admin.ch

Sociálny systém

Štát sa podieľa na platení poistného pre nízke príjmové skupiny formou príspevku k poistnému. Konkrétnu komunikáciu s poistencami a správu príspevkov majú na starosti jednotlivé kantóny. Štát im pre tento účel prispieva sumou vo výške 7,5 % hrubých nákladov na výkony zo sociálneho zdravotného poistenia, zvyšnú časť nákladov znášajú kantóny samotné. Spolková rada stanovuje presné rozdelenie štátneho príspevku medzi jednotlivé kantóny podľa počtu obyvateľov a poistencov v kantóne.

V roku 2009 poberalo príspevok na poistné spolu 2 254 890 poistencov vo Švajčiarsku, čo je takmer 30 % populácie. Spolu bolo na príspevkoch v roku 2009 vyplatených 3 452 miliónov CHF, z rozpočtov kantónov bolo vyplatených 48,8 % z tejto celkovej sumy, zvyšok bol pokrytý štátnym príspevkom.

Doplnkové zdravotné poistenie

Okrem povinného sociálneho zdravotného poistenia môžu občania uzavrieť aj doplnkové dobrovoľné komerčné zdravotné poistenie. Je regulované ako iné druhy poistenia, výška poistného sa odvíja od individuálneho rizika poistenca. Doplnkovým poistením si poistenci kryjú náklady na zubnú zdravotnú starostlivosť, na nehradené lieky, na vyšší štandard nemocničného ošetrenia/prostredia alebo ušlý príjem z dôvodu ochorenia.

Zdroje:

-

Bundesgesetz über die Krankenversicherung 832.10 vom 18. März 1994 (Stand am 1. Januar 2011)

Štvrťročník o liekovej politike

Sprievodca pôrodnicami