—

Taktika domácností: Teraz radšej viac úspor ako výdavkov na zdravie

Hoci v prvom polroku sa zlepšil (oproti minulému roku) vývoj príjmov domácností, v ich výdavkoch na zdravie sa to neodrazilo. Skôr naopak, rast ich výdavkov na túto oblasť sa výrazne spomalil. Je to možno zvláštne: pri poklese príjmov vlani výdavky na zdravie expandovali, pri raste príjmov v tomto roku výdavky na zdravie spomaľovali. Vysvetliť sa to dá psychologickým faktorom: negatívne očakávania nútia domácnosti k tvorbe úspor, spotrebné výdavky sa odkladajú.

Mzdy rastú veľmi slabo, zato celkový objem príjmov domácností je priaznivejší

Napriek slabému rastu priemernej mzdy a miernemu poklesu reálnej mzdy sa podstatne zlepšil vývoj príjmov domácností. Možno to dokázať dvojakým spôsobom: zrýchlil sa jednak rast príjmov sektora domácností ako celku, okrem toho z rodinných účtov možno vyčítať zrýchlenie rastu priemerného peňažného príjmu jednotlivca. Kategórie, s ktorými tu pracujeme, majú širší záber ako priemerná mzda a lepšie vypovedajú o príjmovej situácii.

Pohľad 1: príjmy sektora domácností

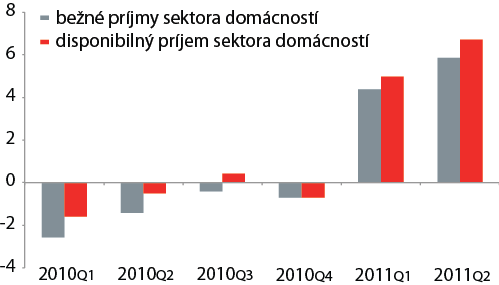

Prvý pohľad je na príjmy sektora domácností ako celku. Pokles reálnej mzdy nebránil rastu reálnych príjmov sektora domácností. Bežné príjmy sektora domácností vzrástli v prvom polroku 2011 o 5,1 % (v rovnakom období predchádzajúceho roka ešte klesali- konkrétne o 2 %). Táto kategória príjmov v sebe zahŕňa príjmy domácností zo zamestnania, podnikania, majetku aj sociálnych dávok.

Inou vhodnou kategóriou je disponibilný príjem sektora domácností. Odráža výšku príjmu, ktorým domácnosti skutočne disponujú (teda po očistení bežného príjmu napr. o dane, odvody). Disponibilný príjem je ten, ktorý je „k dispozícii“ na krytie spotreby a tvorbu úspor. Tento disponibilný príjem domácností v prvom polroku medziročne vzrástol o 5,9 % (v rovnakom období predchádzajúceho roka ešte tiež klesal, o 1,0 %). Ak zoberieme do úvahy rast cenovej hladiny (v prvom polroku 2011 o 3,6 %) a o tento rast cenovej hladiny upravíme tempá rastu príjmov, dostaneme nasledovné hodnoty:

- Reálne bežné príjmy sektora domácností sa medziročne zvýšili o 1,5 %

- Reálne disponibilné príjmy sektora domácností sa medziročne zvýšili o 2,2 %

V Grafe 1 si možno všimnúť, že rast oboch spomenutých kategórií príjmov sa medzi štvrťrokmi prevažne zrýchľoval a je dobre viditeľný postupný obrat vo vývoji v čase prekonávania ekonomickej recesie. Pravda, tento pohľad si všíma sektor ako celok, nevšíma si príjem jednotlivca. Preto pohľad cez sektor domácností je vhodné doplniť o pohľad cez rozpočet člena domácnosti.

Graf 1: Medziročné zmeny bežných príjmov a disponibilných príjmov sektora domácností ( %)

Zdroj: vlastné výpočty podľa údajov Štatistického úradu SR

Pohľad 2: peňažné príjmy člena domácnosti

Ak využijeme tzv. rodinné účty k tomu, aby sme zistili medziročnú zmenu priemerného peňažného príjmu člena domácnosti, získavame obraz ešte výraznejšieho obratu vo vývoji ako pri vyššie uvedených ukazovateľoch príjmov sektora domácností (graf 2). Napr. peňažný príjem na mesiac a osobu stúpol z úrovne 376,6 Eur v prvom polroku 2010 na 401,8 Eur v prvom polroku 2011. To je nárast o 6,7 %. Pri zohľadnení inflácie je to stále reálny rast o 3,0 %.

Ak z celkového objemu hrubých peňažných príjmov vyčleníme tzv. pracovné príjmy (tzv. príjmy zo zamestnania a príjmy z vlastného súkromného podnikania spolu), zisťujeme v rovnakom období priam prekvapujúco vysoký ich medziročný rast na úrovni až 14,3 %. Nesúlad medzi slabým rastom priemernej mzdy a silným rastom pracovných príjmov členov domácností sa dá (mimo metodického rozdielu v získavaní dát) aspoň sčasti vysvetliť týmito faktormi:

- Priemerná mzda síce rástla iba mierne, ale narástol počet ich poberateľov (vzrástla zamestnanosť). Rast priemerného príjmu člena domácnosti zo zamestnania je tak podstatne silnejší ako rast priemernej mesačnej mzdy.

- Silno rástol objem príjmov členov domácností z podnikania (v prvom polroku medziročne až o 23,5 %). Tie však majú menšiu váhu v štruktúre príjmov.

Možno zhrnúť, že slabý rast priemernej nominálnej mzdy (o 3 %) a mierny pokles reálnej mzdy (o 0,9 %) rozhodne neznamenal rovnako nepriaznivý vývoj príjmov domácností v SR v prvom polroku 2011. Pravdaže, veľmi pravdepodobné opakovanie recesie v roku 2012 zrejme zvráti tento náznak priaznivejšieho vývoja.

Expanzia úspor, výdavky na zdravie zabrzdené

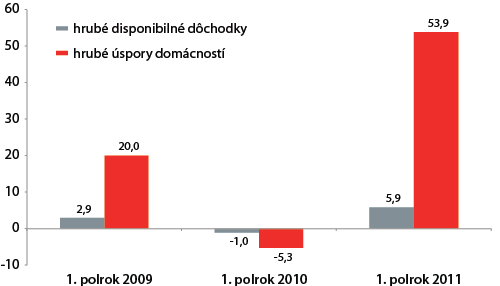

Opäť pohľad na sektor domácností ako celok: Ak stúpol disponibilný príjem, tak jeho prírastok musel byť použitý buď na rast spotreby, alebo na rast úspor. Konečná spotreba domácností stagnovala. Prírastok disponibilného príjmu sa premietol do rastu úspor domácností. Je to zrejme reakcia na očakávanú druhú vlnu recesie: domácnosti odkladajú spotrebu a maximalizujú tvorbu úspor. Tak pri 5,9%-nom raste disponibilných príjmov (disponibilných dôchodkov) vytvorili až o skoro 54 % viac úspor ako v rovnakom období predchádzajúceho roka. To je obraz tvorby malých súkromných „eurovalov“ domácnosťami.

Graf 2: Medziročné zmeny disponibilných dôchodkov a tvorby úspor domácností ( %) v prvých polrokoch 2009 až 2011

Poznámka: Pozor na správne vnímanie úspor. Nejde o zmeny stavu ( naakumulovaných úspor domácností). Je to toková veličina- medziročná zmena v tvorbe úspor v danom období.

Zdroj: vlastné výpočty podľa údajov Štatistického úradu SR

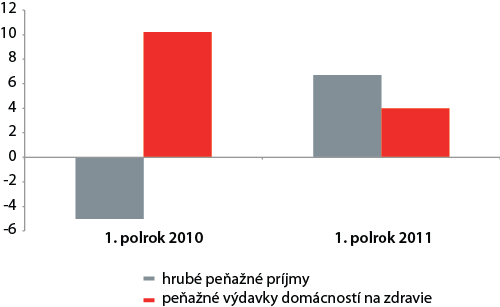

A znovu pohľad na priemerný rozpočet jednotlivca- člena domácnosti: Hoci sa peňažné príjmy pripadajúce na člena domácnosti v prvom polroku 2011 vyvíjali podstatne priaznivejšie ako v rovnakom období predchádzajúceho roka, nepremietlo sa to do dynamiky peňažných výdavkov na zdravie. V prvom polroku 2010, pri poklese (!) príjmov rástli výdavky na zdravie tempom nad 10 %. V prvom polroku 2011, pri raste príjmov sa výrazne spomalil rast výdavkov na zdravie. To je, samozrejme, v súlade s vyššie uvedenou preferenciou tvorby úspor kvôli nepriaznivým očakávaniam.

Pravda, peňažné výdavky domácností na zdravie nie sú iba funkciou príjmov. Závisia aj od regulácie v zdravotníctve (poplatky, spoluúčasti, doplatky k cenám liekov a pod.) či od výskytu chorôb od klimatických faktorov a pod. Odkladanie spotreby sa však v dobre čitateľnej podobe zobrazuje aj tu.

Graf 3: Medziročné zmeny príjmov domácností a ich výdavkov na zdravie

Zdroj: vlastné výpočty podľa údajov Štatistického úradu SR

Tabuľka 1: Priemerné peňažné výdavky člena domácnosti na zdravie (v EUR na mesiac a osobu)

|

Kategória výdavkov podľa účelu |

2009 |

2009 |

2009 |

2009 |

2010 |

2010 |

2010 |

2010 |

2011 |

2011 |

|---|---|---|---|---|---|---|---|---|---|---|

| Zdravie |

8,52 |

8,7 |

7,65 |

8,93 |

9,68 |

9,29 |

9,02 |

8,76 |

10,26 |

9,47 |

|

V tom: |

||||||||||

| Zdravotnícke a farmaceutické výrobky a terapeutické prístroje |

6,27 |

6,24 |

5,56 |

6,92 |

7,27 |

6,67 |

6,68 |

6,69 |

7,23 |

7,23 |

| Zdravotnícke služby poskytované mimo nemocníc |

2,12 |

2,36 |

2,01 |

1,83 |

2,38 |

2,6 |

2,17 |

1,97 |

2,61 |

2,23 |

| Nemocničné služby |

0,12 |

0,1 |

0,07 |

0,19 |

0,03 |

0,03 |

0,17 |

0,11 |

0,43 |

0,01 |

Zdroj: Štatistický úrad SR

Štvrťročník o liekovej politike

Sprievodca pôrodnicami