—

Čakanie na recesiu. Máme odklad?

Keď už disponujeme takmer úplnou zbierkou dát o vývoji ekonomiky v roku 2011, možno skonštatovať, že rok skončil zvláštne: chýbala dramatická koncovka, na ktorú sa čakalo. Po otrasoch európskej ekonomiky sa všeobecne očakávalo finále v znamení recesie. V tomto zmysle bol záver roka 2011 aj začiatok roka 2012 „sklamaním“. Hoci vôbec nemožno tvrdiť, že by bolo nebezpečenstvo úpadku ekonomiky zažehnané, predsa len slovenská ekonomika ukázala viac odolnosti, ako by sa možno čakalo.

V druhej polovici roka 2011 sa rozmohli negatívne očakávania a katastrofické scenáre. Už dávnejšie bola prítomná obava, že by sa po prvom dne recesie (2009) mohlo utvoriť akési druhé dno. Prepuknutie dlhovej krízy v EÚ dalo týmto obavám pevnejší základ. Je však zaujímavé pozorovať, ako sa široko rozmohlo negatívne vnímanie celého ekonomického vývoja. Nie je tu našim zámerom spochybňovať oprávnenosť negatívnych nálad ani spochybňovať možnosť opätovnej recesie. Chceme však poukázať na dve veci:

-

Výsledky roka 2011 ani zďaleka nie sú také negatívne, ako je vnímanie ekonomického vývoja verejnosťou (a to čiastočne aj odbornou verejnosťou).

-

Návrat recesie síce hrozí; ale ak prichádza, tak prichádza podstatne menej razantne ako recesia pred tromi rokmi. Slovenská ekonomika jej (aspoň zatiaľ) odoláva lepšie ako sa očakávalo v druhom polroku 2011.

Boli aj horšie výsledky… tie však boli vnímané pozitívnejšie

Najprv sa pokúsime poukázať na niekoľko parametrov ekonomiky, ktorých vývoj je objektívne lepší ako je ich (krizonómiou zasiahnuté) vnímanie.

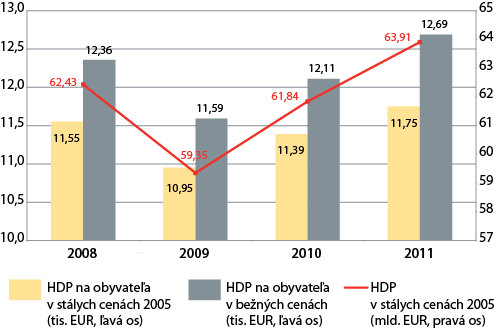

V čase „krizonomického ošiaľu“ znie ako provokácia pripomenutie toho, že momentálna sila slovenskej ekonomiky je vyššia ako v poslednom roku pred recesiou (2008). Výkon ekonomiky bol v roku 2011 o 2,4% vyšší ako vtedy, keď sa slovenská ekonomika pýšila perfektnými makroekonomickými výsledkami (Graf 1). Vyššia je aj ekonomická úroveň meraná ako HDP na obyvateľa. Rast v rokoch 2010 a 2011 už viac ako vykompenzoval prepad z roku 2009. Vnímanie situácie je však dramaticky horšie, ekonomika je vnímaná ako chudobnejšia a upadajúca. Neoprávnene.

Graf 1: Porovnanie parametrov výkonnosti ekonomiky: pred recesiou (2008) a v roku 2011

Zdroj: Štatistický úrad SR

Túto priam provokatívnu poznámku však možno ešte stupňovať napríklad nasledovnými tvrdeniami:

-

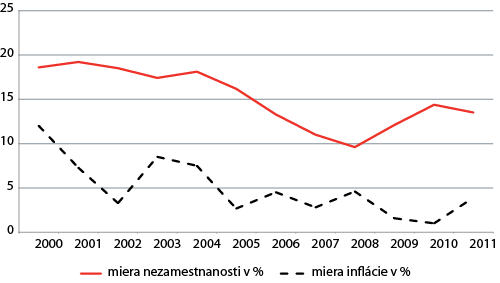

Hoci sa na obyvateľstvo valili v minulom roku výroky o „rekordnom zdražovaní“ či o „inflácii, ktorá láme rekordy“, miera inflácie v skutočnosti patrila k podpriemerným v rámci poslednej dekády. Miera inflácie (3,9% v roku 2011) bola vysoká iba v porovnaní s predchádzajúcimi dvomi rokmi. Aj to hlavne preto, že v rokoch 2009 a 2010 bola miera inflácie zrazená nadol slabým dopytom (nízka inflácia je úplne normálny jav pri poklese alebo stagnácii ekonomiky). Ale miera inflácie z roku 2011 vôbec nie je vysoká v porovnaní s nameranými hodnotami pred rokom 2009. Priemerná miera inflácie v období 2001 až 2011 bola na úrovni 4,3%, preto minuloročných 3,9% nie je žiadne „rekordné zdražovanie“.

-

Miera nezamestnanosti v roku 2011 na úrovni 13,5% je približne o 5 percentuálnych bodov nižšia ako tá, na ktorú sme boli zvyknutí z obdobia 2000- 2004. Priemerná miera nezamestnanosti v období 2001 – 2011 bola na úrovni 14,8. Pravda, toto môže vyznieť priam cynicky voči ľuďom, ktorí sú postihnutí situáciou na trhu práce. Nechceme veci zľahčovať.

Týmto nemienime tvrdiť, že miera inflácie 3,9% je v poriadku. Nie je, je príliš vysoká. A nechceme povedať ani to, že miera nezamestnanosti 13,5% je prijateľná. Nie je vôbec. Ale zároveň odmietame ekonomický vývoj Slovenska vykresľovať ako nejakú totálnu paralýzu.

Možno azda legitímne položiť otázku, prečo je situácia ekonomiky v roku 2011 vnímaná podstatne negatívnejšie ako vtedy, keď boli ukazovatele objektívne horšie. Ponúkajú sa nasledovné vysvetlenia:

-

Vnímanie ekonomického vývoja je výrazne ovplyvnené negatívnymi očakávaniami. Hoci namerané ekonomické výsledky nie sú vyslovene nepriaznivé, ich vnímanie je pravdepodobne silno poznačené tým, že prednedávnom ekonomika prešla vážnymi otrasmi a zatiaľ nie je jasné, kedy sa znovu zopakujú či ako dlho budú doznievať. Európska ekonomika narazila na bariéru rastu, ktorá bude pôsobiť dlho a intenzívne. Prevláda neistota a tak odbornej ako aj širokej laickej verejnosti chýba vízia toho, kam súčasný vývoj ekonomiky vlastne speje. V minulosti, aj pri problémovejších dátach o ekonomike, absentovala skúsenosť s recesiou, očakávania boli priaznivejšie.

-

Vzhľadom na to, že ekonómovia podcenili prichádzajúcu recesiu v období 2008/2009, bola tendencia stavať sa k prípadnej novej recesii s podstatne väčšou vážnosťou. Tým vznikla situácia, keď sa ekonómovia a prognostici predháňali v tvorbe stále negatívnejších výhľadov. To prispelo v rozširovaniu pesimizmu. A pravdaže, kríza či recesia sú aj mediálne lákavé pojmy.

-

Politickej elite je často výhodné pripomínať krízu či recesiu. Z krízy sa dá výhodne urobiť univerzálny argument: hroziacou krízou možno „obhájiť“ prijímanie aj neprijímanie nejakých opatrení, krízou možno „ospravedlniť“ neúspech takmer v akejkoľvek oblasti. Z krízy a s ňou spojeného strachu je tak vynikajúca pomôcka na obmedzenie diskusie, na zdôvodnenie či presadenie opatrení, ktoré by sa inak museli trpezlivejšie vysvetľovať. Kríza zrejme zvyšuje mieru prijateľnosti opatrení.

Graf 2: Miera inflácie a miera nezamestnanosti

Zdroj: Štatistický úrad SR

Hľadá sa recesia – už tu mala byť!

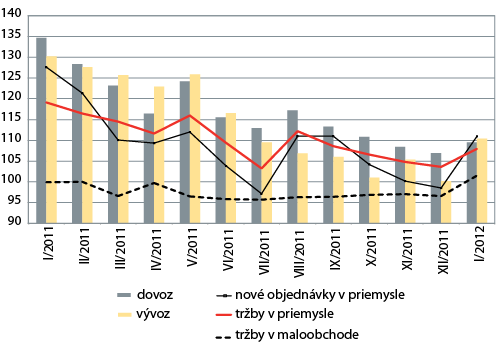

V období august až december je zrejmé spomaľovanie ekonomiky (Graf 3), ktoré však bolo stále ďaleko od toho, čo sa označuje ako recesia (recesia je pokles ekonomiky aspoň dva štvrťroky po sebe). Bežne sa však stretávame s tým, že v médiách sa ako recesia už označuje každé zakolísanie či spomalenie rastu ekonomiky. Reálny rast HDP v poslednom štvrťroku 2011 na úrovni 3,4% je síce na dlhodobé pomery SR slabší rast, ale od recesie má ešte skutočne ďaleko.

Hoci je tendencia k poklesu tempa rastu väčšiny parametrov produkcie v priebehu roka 2011 nesporná, treba si uvedomiť aj to, že niektoré indexy medziročnej zmeny boli ešte na začiatku roka neprirodzene vysoké (je to efekt kompenzácie: po dramatickom prepade v roku 2009 boli počas zotavovania ekonomiky v roku 2010 aj na začiatku 2011 niektoré tempá zmien neobvykle vysoké). Ich pokles je do istej miery aj návratom z neudržateľných úrovní.

Z posledných dostupných výsledkov- za január 2012- vyplýva možnosť priaznivého obratu. Indexy charakterizujúce produkciu sa výrazne zlepšili. Medzi nimi hlavne objem nových objednávok v priemysle či tržby z priemyselnej činnosti. To ešte neznamená zažehnanie nebezpečenstva zopakovania recesie. Vzhľadom na svoju mimoriadnu otvorenosť sa slovenská ekonomika dokáže veľmi rýchlo oživiť, ale aj rýchlo oslabiť – v závislosti od vonkajších vplyvov. Tak spomenutá mimoriadna otvorenosť, aj závislosť celej ekonomiky od vývoja malého počtu odvetví spôsobujú tú nevýhodu, že sa vývojová tendencia ekonomiky dokáže veľmi rýchlo meniť. Preto nie je vhodné po niekoľkých pozitívnych signáloch zabudnúť aj na hrozbu ozajstnej recesie. Strašiak dlhovej krízy tu stále je, akurát sa ukázalo, že nástup prípadnej recesie v SR zatiaľ ustrnul s nejasným ďalším osudom.

Graf 3: Medziročné zmeny vybraných ukazovateľov produkcie: obrat na prelome rokov?

Poznámka: indexy medziročnej zmeny (rovnaké obdobie predchádzajúceho roka = 100), vypočítané z údajov v stálych cenách

Zdroj: Štatistický úrad SR

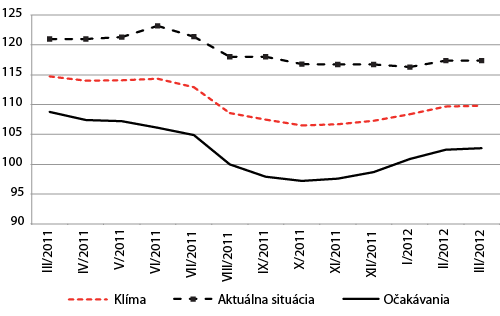

Pre slovenskú ekonomiku môže byť priaznivým signálom aj dobré odolávanie nemeckej ekonomiky voči návratu recesie. Na dokumentovanie vyberáme Index podnikateľskej klímy (Geschäftsklimaindex), ktorého pokles sa prekvapujúco zastavil už v novembri 2011 a odvtedy stúpa. Pravda, toto skôr naznačuje šance pre oživenie reálnej ekonomiky v budúcich mesiacoch, ešte nejde o priamy dôkaz prebiehajúceho oživenia.

Graf 4: Vývoj zložiek indexu podnikateľskej klímy v SRN

Poznámka: úroveň 2005=100, index za priemysel a obchod

Zdroj: Ifo Geschäftsklimaindex

Pripomíname, že sme v predchádzajúcej prognóze (publikovanej v Zdravotnej politike 1/2012) upozorňovali na možnosť priaznivej odchýlky od základného, opatrnosťou poznačeného scenára. A teraz možno poznamenať, ži šanca pre takúto pozitívnu odchýlku sa zvýšila (podobné tvrdí IFP pri MF SR, keď pripúšťa vyšší ekonomický rast v porovnaní s predchádzajúcimi prognózami (Komentár IFP z 21.3.2012).

Z vyššie uvedeného v žiadnom prípade nevyplýva ani spokojnosť s vývojom ani odmietanie rizika opakovania recesie. Dlhová kríza predstavuje relatívne dlhodobú bariéru pre solídny ekonomický rast v Európe, čo nemôže zostať bez odozvy v slovenskej ekonomike. Ale ak ekonomika prejavuje určité náznaky odolnosti voči novej recesii, nie je dobré ju oslabovať neustálym „vyvolávaním ducha recesie“. Pretože negatívne očakávania sa v ekonomike veľmi ľahko samorealizujú.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami