—

Ekonomika zatiaľ pláva proti prúdu

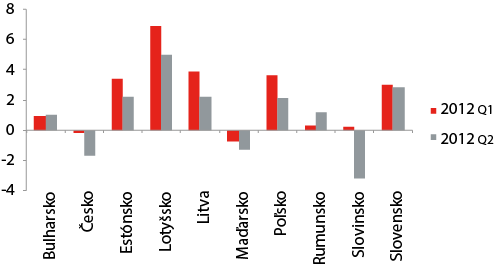

Na východnom okraji celoeurópskej ekonomickej stagnácie až recesie prežíva akási oáza rastu ohraničená z juhozápadu Slovenskom a zo severovýchodu Estónskom. Krajiny v tomto pásme (SR, Poľsko, Litva, Lotyšsko, Estónsko) si ešte v prvom polroku 2012 udržiavali solídne tempo ekonomického rastu napriek tomu, že podstatná časť ekonomík krajín EÚ už uviazla (hoci skoršie očakávania dramatického prepadu sa zatiaľ nenaplnili). Problémom pre Slovensko však je, že ekonomický rast sa drží na jedinom lanku.

V septembri bývajú publikované dáta za prvý polrok príslušného roka. Pre ekonómov dôležitý moment. Publikované údaje Eurostat-u potvrdzujú, že:

- Po slabom raste v prvom štvrťroku už v druhom štvrťroku nastúpil mierny pokles ekonomiky (za EÚ alebo Eurozónu ako celok, Graf 1).

- Obraz je však značne diferencovaný: v miernom poklese za EU sa skrýva aj dramatický prepad reálneho HDP v Grécku, ako aj silný rast v Lotyšsku.

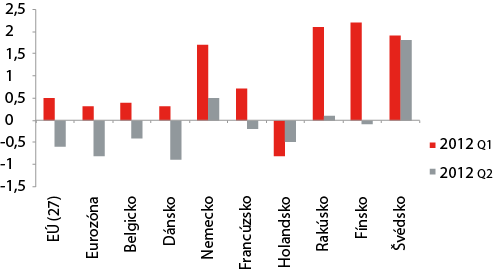

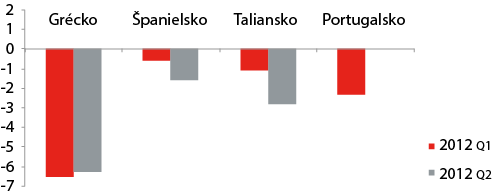

Ak separujeme skupinu tých „menej problémových“ (v zmysle menej postihnutých dlhovou krízou) pôvodných štátov EÚ (teda bez krajín strednej a východnej Európy), vidno v nich alebo výrazné spomalenie rastu, alebo prechod do mierneho poklesu ekonomiky. Relatívne dobre zatiaľ odolávalo Švédsko. Z pohľadu Slovenska bolo priaznivé, že sa aspoň slabý rast udržal aj v Nemecku. Podstatne dramatickejší je, samozrejme vývoj výkonu hospodárstva v pôvodných krajinách EÚ plne zasiahnutých dlhovou krízou (Graf 2). Akoby z inej EÚ potom pôsobia (aspoň zatiaľ) údaje z krajín strednej a východnej Európy. V Česku, Maďarsku a hlavne v Slovinsku sa ukázal hospodársky pokles, inde ekonomiky stále rastú. Relatívne silnejší rast sa stále udržal v koridore od Slovenska po Estónsko, mierny rast sa však udržal aj v Bulharsku a v Rumunsku.

Ekonomický rast na Slovensku bol v tomto období síce z tých vyšších, zato však bol extrémne krehký. Bol ťahaný jediným faktorom – rozšírením produkčných kapacít vo výrobe automobilov. Keďže produkcia týchto nových kapacít sa rozbehla aj skôr ako sa očakávalo, došlo k silnej expanzii odvetvia „výroba dopravných prostriedkov“ a v súvislosti s tým k rastu exportu. Vo veľkom počte odvetví ekonomiky bol vývoj značne nepriaznivý (napr. vo výraznom útlme zostávalo stavebníctvo). Ekonomický rast sa stal – ešte výraznejšie ako v minulosti – závislým od produkcie a exportu v jednom sektore.

Graf 1: Diferencovaný nástup recesie: Medziročné zmeny reálneho HDP v prvom a druhom štvrťroku 2012 v skupine „bezproblémových“ pôvodných štátov EÚ (%)

Zdroj: Eurostat

Graf 2: Diferencovaný nástup recesie: Medziročné zmeny reálneho HDP v prvom a druhom štvrťroku 2012 v skupine „problémových“ pôvodných štátov EÚ (%)

Zdroj: Eurostat

Graf 3: Diferencovaný nástup recesie: Medziročné zmeny reálneho HDP v prvom a druhom štvrťroku 2012 v skupine štátov strednej a východnej Európy (%)

Zdroj: Eurostat

Zo zložiek použitia HDP (dáva obraz o tom, ako sa použili výrobky a služby vytvorené domácou ekonomikou) rástol jedine vývoz. Negatívnym javom je, že v štruktúre použitia HDP naďalej stagnuje spotreba domácností a klesá objem fixných investícií. Rast ekonomiky tak stojí výlučne na vonkajšom dopyte. A aby sme to zúžili ešte výraznejšie, ide o zahraničný dopyt po úzkom sortimente produkcie. Táto konštelácia vzdialene pripomína obdobie krátko po vzniku samostatnej SR: bol to výlučne zahraničný dopyt, ktorý priniesol prvýkrát ekonomický rast (1994) po tzv. transformačnej depresii.

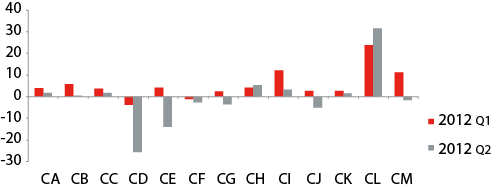

Z údajov v Tabuľke 1 je zjavné, ako priemyselná výroba od začiatku roka 2011 ťahá rast HDP (s výnimkou tretieho štvrťroka 2011, keď prepukla dlhová kríza). Tempo rastu v priemyselnej výrobe je niekoľkonásobkom tempa rastu celej ekonomiky – z toho vyplýva, že ostatné sektory sa vyvíjali prevažne nepriaznivo a rast ekonomiky skôr brzdili. Zvyšuje sa tak závislosť vývoja ekonomiky od sektoru priemyselnej výroby. Pri dokazovaní, že v rámci priemyselnej výroby je to výroba automobilov, sa musíme zatiaľ uspokojiť s údajmi o tržbách (tržby nie sú to isté ako HDP, ale vzťah medzi nimi existuje). Rast tržieb v odvetví „výroba dopravných prostriedkov“ je veľmi výrazne vyšší ako v iných odvetviach priemyselnej výroby (Graf 4). Obzvlášť v druhom štvrťroku sú rozdiely extrémne.

Vzniká otázka, či môže takýto krehký ekonomický rast prežiť v najbližšom období. Závislosť na vonkajšom dopyte a expanzii jedného sektora ovládaného nadnárodnými korporáciami znamená, že o pretrvaní takéhoto ekonomického rastu sa nerozhodne doma. Ak sa podarilo týmto nadnárodným korporáciám presunúť časť produkcie do krajín nezaťažených európskou dlhovou krízou a zároveň rýchlo spustiť nové výrobné kapacity, je to pre slovenskú ekonomiku šťastie. Nie je to vôbec výsledok zámernej súčasnej hospodárskej politiky. Momentálne plávanie slovenskej ekonomiky proti prúdu (teda proti celoeurópskym negatívnym tendenciám) je viac súhrou priaznivých okolností ako výsledkom nejakej premyslenej domácej hospodárskej politiky.

Nevzniká zatiaľ nevyhnutná potreba významnejšie prehodnocovať naše skoršie prognózy ekonomického rastu pre celý rok 2012. Berieme do úvahy skutočnosť, že aj už dostupné údaje zo začiatku druhého polroka (t.j. z júla) sú prevažne priaznivé. Priaznivo sa vyvíjal stav objednávok v priemysle, dynamika tržieb v priemysle či viacerých komerčných službách a aj dynamika exportu. Dokonca sa objavili náznaky rozširovania rastu do ďalších odvetví priemyslu. To všetko smeruje k tomu, aby sme mierne korigovali skoršie prognózy tak, že očakávané tempo rastu HDP v roku 2012 ohraničíme do intervalu 2,3 % – 2,7 % (predchádzajúca prognóza bola veľmi mierne konzervatívnejšia). Zrejme je však namieste ešte viac opatrnosti pri nazeraní na možnosti rastu v roku 2013. Treba vziať do úvahy pretrvávanie rizík z vonkajšieho prostredia*, ktoré rast nevyhnutne obmedzia. Hoci sme v skorších prognózach očakávali zrýchlenie ekonomického rastu v SR k hodnotám okolo 3 %, v súčasnosti považujeme za pravdepodobné, že sa takéto zrýchlenie rastu omešká. Očakávame, že ekonomika neporastie ani v roku 2013 rýchlejšie ako v roku 2012 (volíme interval 2,1 % – 2,6 %). Naďalej tak nepredpokladáme pokles ekonomiky, vidina obnovenia masívnejšieho rastu sa však stále odsúva.

|

|

2011Q1 |

2011Q2 |

2011Q3 |

2011Q4 |

2012Q1 |

2012Q2 |

|---|---|---|---|---|---|---|

|

Hospodárstvo spolu |

3,4 |

3,5 |

3,0 |

3,4 |

3,0 |

2,8 |

|

Priemyselná výroba |

34,7 |

22,3 |

2,3 |

6,8 |

8,7 |

14,0 |

Zdroj: Štatistický úrad SR

Graf 4: Medziročné zmeny tržieb v odvetviach priemyselnej výroby v SR (%). Veľmi nápadná je závislosť od rastu v odvetví výroby dopravných prostriedkov.

Zdroj: Štatistický úrad SR

Legenda:

- CA Výroba potravín, nápojov a tabakových výrobkov

- CB Výroba textilu, odevov, kože a kožených výrobkov

- CC Výroba drevených a papierových výrobkov, tlač

- CD Výroba koksu a rafinovaných ropných produktov

- CE Výroba chemikálií a chemických produktov

- CF Výroba farmaceutických výrobkov a farmaceutických prípravkov

- CG Výroba výrobkov z gumy a plastu a ostat. nekovových minerál. výrobkov

- CH Výroba kovov a kovových konštrukcií

- CI Výroba počítačových, elektronických a optických výrobkov

- CJ Výroba elektrických zariadení

- CK Výroba strojov a zariadení inde nezaradených

- CL Výroba dopravných prostriedkov

- CM Ostatná výroba, oprava a inštalácia strojov a zariadení

* Napr. pre Nemecko sa pôvodne očakávala recesia iba pre začiatok roka 2012 s následným miernym zlepšovaním od tretieho štvrťroka. Vyhliadky pre rok 2013 už boli podstatne priaznivejšie. Postupne sa však nástup očakávanej recesie posunul a s ním sa odsunul aj priaznivý obrat.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami