—

Nedokonalé trhy v zdravotníctve

Úlohou tejto kapitoly je preukázať, že

- Aj v zdravotníctve fungujú a majú fungovať trhy.

- Tieto trhy však majú svoje nedokonalosti a svoje zlyhania. Tie sú pri poskytovaní zdravotnej starostlivosti vnímané citlivo.

- Zlyhania trhov sú interpretované ako dôvod na štátnu reguláciu. Tá však nie je vždy jediným a najlepším spôsobom riešenia zlyhania trhov. Niekedy nahrádza jednu deformáciu inou.

V tejto kapitole sa vraciame aj k niektorým fundamentálnym otázkam ekonomickej teórie, aby sme popísali špecifickosť trhov zdravotnej starostlivosti a pomenovali tie príčiny, pre ktoré je tu akceptovateľná štátna regulácia.

|

OBSAH KAPITOLY: |

1. Trhy a ceny sú nevyhnutné pre alokáciu. Aj v zdravotníctve.

Ekonómia zdravotníctva (ani ekonómia celá) by nemala opodstatnenie, keby neexistoval problém vzácnosti zdrojov. Vzácnosť je základný ekonomický problém a je jedno, v akom sektore sa pohybujeme (teda aj v zdravotníctve). Zdanlivo nekonečné ľudské potreby a priania sú konfrontované s obmedzenými zdrojmi. Spoločnosť nemá dosť produkčných zdrojov na pokrytie všetkých ľudských prianí a potrieb. Vzácne zdroje sa alternatívne používajú (využitie jedným spôsobom znemožňuje využitie iným spôsobom).

Schéma 1: Vzácnosť ako centrálny problém ekonómie (aj ekonómie zdravotníctva)

|

Zmysel existencie ekonómie (zdravotníctva): Vzácnosť statkov |

|

|

|

Bezbrehé potreby ľudí sú konfrontované s obmedzenosťou zdrojov |

|

|

|

Nie je možné uspokojovať všetky ciele v spoločnosti súčasne. |

|

|

|

Ak sa plne využívajú zdroje, nie je v krátkodobom horizonte možné zvýšenie produkcie jedného statku bez toho, aby sa neobmedzila produkcia iného. Dochádza k problému substitúcie, výmeny (tzv. problém trade- off). V dlhodobom horizonte možno vďaka technologickým zmenám a ekonomickému rastu počítať so súčasným zvýšením produkcie jedného statku bez obmedzovania produkcie druhého (opäť po istú hranicu). |

O spôsobe a účele využitia (t.j. o alokácii) vzácnych zdrojov môžu rozhodnúť trhy alebo regulačné mechanizmy vlády. Trh zabezpečuje alokáciu pomocou ceny, ktorá sa na tomto trhu tvorí. Cena je nenahraditeľným meradlom vzácnosti. Nesprávna, deformovaná alebo dokonca neznáma cena znamená deformované meradlo vzácnosti. Ak prebieha ekonomická činnosť (výroba výrobku, poskytovanie služby) pri deformovaných meradlách vzácnosti, je vysoko pravdepodobné, že sa zdeformuje aj štruktúra produkcie: efektívnym sa môže zdať niečo, čo by pri „správnych“ cenách efektívnym nebolo alebo sa napr. plytvá vstupmi, ktorých vzácnosť sa zdá byť nízka kvôli zdeformovanej cene. V takýchto prípadoch sa objemy aj štruktúra vstupov aj výstupov odchyľujú od tých parametrov, aké by mali pri správne zobrazenej vzácnosti (Schéma 2).

Alokáciu môže zabezpečiť aj regulačný mechanizmus vlády (zjednodušene štát), sústavou svojich nástrojov. Stáva sa tak v prípadoch, keď cena generovaná trhom nie je považovaná za vhodný nástroj alokácie.

Schéma 2: Od deformovaných cien a trhov k neefektívnosti

|

Deformovaný trh |

|

Deformované ceny |

||

|

|

||||

|

Nesprávne vnímanie vzácnosti, nemožnosť posúdiť relatívnu vzácnosť |

||||

|

|

||||

|

Deformovaná štruktúra vstupov a výstupov ekonomickej činnosti |

||||

|

|

||||

|

Vzďaľovanie sa od efektívnosti |

||||

Keďže trhové sily sú tie, ktoré dokážu najefektívnejšie alokovať vzácne zdroje, má trh svoje nezastupiteľné miesto aj v sektoroch, v ktorých z nejakých príčin považujeme za opodstatnenú aj alokáciu regulačným mechanizmom štátu. Zdravotníctvo bežne funguje v podmienkach kvázi-trhu, ktorý je výrazne vzdialený od podmienok dokonalého trhu. Pôsobia tu jedinečné subjekty (napr. aj subjekty, ktorých cieľom nie je dosahovať zisk) a ceny nie sú vždy len výsledkom interakcie dopytu a ponuky (vznikajú tzv. pseudo-ceny, pozri Culyer a Newhouse, 2000). Uvedomovanie si nedokonalostí trhu však nie je negáciou potreby trhu.

Špecifická je už povaha dopytu po zdravotnej starostlivosti. Ide o tzv. odvodený dopyt (derived demand). Odvodený dopyt vzniká na základe dopytu po nejakom inom tovare. Kupujúci nakupujú zdravotnú starostlivosť nie preto, že preferujú byť príjemcami tejto starostlivosti, ale preto, lebo chcú byť zdraví. Preto dopyt po zdravotnej starostlivosti je odvodeným dopytom od dopytu po zdraví.

Ekonomická teória definuje predpoklady dokonalých trhov (samotný dokonalý trh je idealizovaný, nereálny model). Trh zdravotnej starostlivosti sa výrazne vzďaľuje od týchto predpokladov (Tabuľka 1 a ďalší text).

|

Predpoklad |

Realita na trhu zdravotnej starostlivosti |

|

Plná informovanosť.

|

|

|

Neosobné transakcie.

|

|

|

Statky sú privátne.

|

|

|

Sebecká motivácia.

|

|

|

Rozdrobená trhová štruktúra, žiadny subjekt nemá veľkú moc.

|

|

|

Voľný vstup do činnosti a výstup z nej.

|

|

|

Homogénny produkt.

|

|

Zdroj: Spracované podľa Olsen (2009)

2. Čím sú zdravotnícke trhy deformované?

V Tabuľke 1 menované atribúty tzv. dokonalého trhu vytvárajú idealizovaný model, ktorý je v skutočnosti viac či menej deformovaný. Preto trhy sú väčšinou nedokonalé. V zdravotníctve je deformovaný veľmi výrazne, niektoré špecifické deformujúce vplyvy si zaslúžia zvláštnu pozornosť:

Deformujúci vplyv 1: Informačná asymetria

Jedným z atribútov dokonalého trhu je dokonalá informovanosť. Subjekty na ponukovej aj dopytovej strane trhu by mali mať rovnaký prístup k informáciám a porovnateľnú mieru informovanosti o vlastnostiach tovaru, jeho úžitkovej hodnote a pod. Navyše kupujúci by mal vedieť, koľko a kedy chce spotrebúvať.

Veľmi nápadne nám vystupuje pravdepodobná informačná asymetria. Lekár (poskytovateľ zdravotnej starostlivosti) má zrejme informačnú prevahu nad spotrebiteľom (pacientom). Lekár má vysokú úroveň formálnej prípravy (štúdium) aj skúsenosti zo svojej praxe. Zrejme vie podstatne viac o chorobe, prognóze stavu, možnostiach liečby alebo o vhodnosti liekov ako pacient. Lekár disponuje informáciami, ktoré pacient nemá alebo nedokáže správne vyhodnotiť. Vďaka vzdelaniu a skúsenostiam majú lekári oveľa viac informácií o liečebných možnostiach, rizikách a potenciálnych výsledkoch a len malú časť informácií zdieľajú s pacientmi. Ponuková strana trhu tak má výraznú informačnú prevahu nad dopytovou stranou. Táto informačná asymetria sa síce zmierňuje s narastajúcou dostupnosťou informácií (súčasný pacient je vďaka médiám, internetu či dostupnosti literatúry podstatne informovanejší ako pacient v minulosti), ale celkom nezaniká. Pacient nemá dostatočné informácie ani o tom, či by „samoliečba“ nebola výhodnejšia ako liečba ponúkaná lekárom.

Na trhu poskytovania zdravotnej starostlivosti vznikajú situácie, keď ani nemožno očakávať prejavenie sa súťaže: keď pacienti trpia urgentnými alebo život ohrozujúcimi zdravotnými problémami, nebudú porovnávať parametre ponuky poskytovateľov starostlivosti. V takýchto situáciách pacienti pravdepodobne nebudú racionálne selektovať. Spotrebiteľom na tomto trhu bežne absentujú vhodné informácie na vyberanie spomedzi ponuky. Navyše, v prípade fiktívneho neregulovaného trhu dáva informačná asymetria poskytovateľovi služby moc na stanovenie ceny a vyvolávanie dopytu. Vzniká tak tzv. poskytovateľom indukovaný dopyt. Znamená to, že dopyt spotrebiteľa je vyvolávaný (indukovaný) doporučeniami a názormi či úkonmi lekára (Rámček 1).

|

Rámček 1: Ponukou indukovaný dopyt

V ekonomickej teórii je používaný pojem „ponukou indukovaný dopyt“ („supplier induced demand“). Vyskytuje sa v prípade informačnej asymetrie medzi dopytovou a ponukovou stranou trhu. Ponúkajúci môže využiť informačnú prevahu na to, aby nútil spotrebiteľa do zvýšenia dopytu. Dopyt tak zrejme presiahne mieru optima. Lekári vďaka informačnej asymetrii môžu pacientov nútiť do prijímania služieb zdravotnej starostlivosti, ktoré pre pacienta už ani nie sú potrebné. Tým je pacient povzbudzovaný do prijímania úkonov či užívania liekov, ktoré nie sú nevyhnutné a pacient by ich ani nechcel, keby disponoval tými istými informáciami ako jeho lekár. Lekár teda dokáže manipulovať dopyt. Je to jeden z mála prípadov, keď ponuková strana trhu môže manipulovať dopytovú stranu. Lekár má motív presvedčiť pacienta, aby sa podrobil drahšiemu a komplikovanejšiemu úkonu. Navyše, ak lekár investoval do technologického vybavenia, radšej ho použije, aj keby existovala lacnejšia alternatíva. Takýto postup lekára je uľahčený aj tým, že postup lekára sa (vďaka zdravotnému poisteniu) pacienta priamo finančne nedotkne. |

Feldstein (2012) v odpovedi na otázku „V čom je zdravotná starostlivosť iná“ argumentuje práve informačnou asymetriou: „Zdravotná starostlivosť je odlišná od iných trhov predovšetkým kvôli nedostatku informácií u spotrebiteľa o jeho diagnóze a metódach liečenia…To dáva podnet na zvýšenie ochrany spotrebiteľa“ (s.17).

Skutočnosť, že spotrebiteľ nevie, kedy bude spotrebúvať službu zdravotnej starostlivosti a nevie ani objem a cenu tejto starostlivosti, je rovnako deformujúcim vplyvom. Tento deformujúci vplyv dáva podnet pre uplatnenie poistenia (k týmto otázkam Hsiao a Heller, 2007 alebo Arrow 1963).

Deformujúci vplyv 2: Adverzný výber

Tento jav vychádza z logiky informačnej asymetrie. Na trhu zdravotného poistenia takisto vzniká informačná asymetria medzi spotrebiteľom a poisťovateľom. Vzniká informačná prevaha dopytovej strany: spotrebiteľ (pacient) vie o svojom východiskovom zdravotnom stave podstatne viac ako poisťovňa. A vzniká tak riziko tzv. adverzného výberu.

Pojem adverzný výber popisuje situáciu, keď dopyt jednotlivca po poistení je v pozitívnej korelácii s rizikom strát jednotlivca (väčšie riziko vedie k väčším nákupom poistenia) a poisťovateľ túto koreláciu nie je schopný zohľadniť v cene poistenia. Spotrebiteľ, ktorý očakáva zdravotný problém, bude vyvíjať väčší dopyt po zdravotnom poistení. Pritom zdravotná poisťovňa nie je vždy schopná stanoviť cenu poistky „na mieru“ podľa klientových rizík a jeho východiskového zdravotného stavu. Potom je z pohľadu poisťovne vysoká pravdepodobnosť výberu „zlých spotrebiteľov“.

Do podobnej situácie by sa dostala napr. aj banka, ktorá stanoví jednotnú cenu pre obsluhu účtov všetkých klientov bez ohľadu na početnosť transakcií a výšku zostatkov na účtoch. Takúto banku si zrejme vyberú hlavne klienti s nízkymi zostatkami na účtoch a veľkým počtom transakcií (čo je pre banku najmenej profitabilný segment).

Prečo vlastne vzniká informačná asymetria a s ňou spojený adverzný výber vo vzťahu pacient – poisťovňa? Táto deformácia vzniká jednak kvôli informáciám známym iba jednotlivcovi (detaily zdravotného stavu, štýlu života, stravovania, vystavenia stresu a pod. , ale aj kvôli reguláciám a sociálnym normám brániacim poisťovateľovi vo využívaní niektorých nástrojov k stanoveniu cien (napr. keď poisťovateľovi nie je dovolené zohľadniť údaje o rodovej či etnickej príslušnosti alebo výsledky genetických testov). Prípad, keď je reguláciami zabránené poisťovateľovi použiť nástroje na rozlíšenie klientov, sa niekedy označuje ako regulatórny adverzný výber.

Deformujúci vplyv 3: Morálny hazard

Skutočnosť, že zdravotné riziko je koncentrované do malého podielu populácie znamená neistotu budúcej choroby. Logickým dôsledkom neistoty budúcej choroby a tým neistoty budúcich nákladov je uzatváranie zdravotného poistenia. S poistením sa však spája tzv. morálny hazard. Morálny hazard je riziko zmeny správania sa poistenca po uzavretí poistky. Môže sa stať, že poistenec prenesie časť rizika spojeného so svojím správaním na poisťovňu a toto vedomie môže viesť k zmene jeho návykov alebo až k hazardu s predmetom poistenia, keďže neznáša (finančné) dôsledky svojho správania. Po uzavretí zdravotnej poistky poistenca prestanú zaujímať náklady na jeho liečbu a nemá záujem o ich minimalizáciu. Môže klesnúť jeho motivácia k predchádzaniu chorôb, udržiavaniu zdravého životného štýlu a pod.

Schéma 3: Odlíšenie adverzného výberu a morálneho hazardu

|

Deformujúci vplyv 4: Bariéry vstupu

Pod bariérami vstupu máme na mysli faktory, ktoré sťažujú vstup do odvetvia. Čím významnejšie sú bariéry vstupu, tým ťažšie môže nový účastník trhu vstúpiť na tento trh, tým menej pravdepodobné je objavenie sa nového konkurenta. Typickými bariérami vstupu sú administratívne prekážky (požadovanie certifikátov, licencií, regulovanie počtu subjektov), vysoké investičné náklady alebo mimoriadna náročnosť na vzdelanie a pod.

V oblasti zdravotníctva sa stretávame s typickými obmedzeniami vstupu na trh: Lekári a iní kvalifikovaní zdravotnícki profesionáli získali rozsiahle formalizované vzdelávanie. To nielen zabezpečuje kompetenciu a ochranu verejnosti, ale aj znižuje konkurenciu. Na farmaceutickom trhu a trhu medicínskych pomôcok dáva patentová legislatíva dočasnú monopolnú výhodu výrobcom nových liekov a nových medicínskych technológií v záujme podpory výskumu a vývoja. Hoci ustanovenie týchto bariér vstupu a dočasnej monopolnej pozície zrejme malo svoje sociálne, etické a ekonomické dôvody, rozhodne vedú aj k obmedzeniu konkurencie a k obmedzeniu efektívneho fungovania trhov.

Pre zdravotníctvo je charakteristické pôsobenie profesných zväzov, asociácií, komôr. Tie postavili značné bariéry vstupu (dochádza tu k akejsi regulácii intenzity súťaže samotnými účastníkmi trhu).

Okrem bariér vstupu sa vyskytujú aj bariéry výstupu (faktory komplikujúce ukončenie pôsobenia subjektu v odvetví). Ak sa subjekt nemôže slobodne rozhodnúť o skončení svojej činnosti, stráca aj motív túto činnosť začať. Bariérami výstupu môže byť zmluvná povinnosť pôsobiť nejaké stanovené obdobie, povinnosť udržať chod prevádzky, náhradné plnenia v prípade opustenia činnosti, dlhodobá návratnosť investícií a pod. Vysoké investičné náklady zvyšujú tak náročnosť vstupu, ako aj náročnosť výstupu.

Deformujúci vplyv 5: Externality

Externality alebo spillover-efekty predstavujú druh tzv. zlyhania trhu. Externality sú náklady alebo výnosy, ktoré sa nepremietajú v cenách. Nie sú súčasťou trhovej výmeny. Rozlišujeme pozitívne a negatívne externality.

Pozitívne externality sa vyskytnú, ak ekonomický subjekt neplatí za benefit, ktorý užíva. Subjekt A svojou činnosťou vytvára individuálny úžitok pre seba, pritom vytvára aj úžitok niekomu inému (často nevedome). Existujú potom osoby, ktoré majú úžitok z činnosti subjektu A, pritom tomuto subjektu za to neplatia (majú tzv. externý úžitok). V prípade zdravotníctva je neodmysliteľným príkladom pozitívnej externality vakcinácia. Predpokladajme, že by vakcinácie proti infekčným chorobám boli kupované a predávané cez voľný trh. Osoba zvažuje prospech z toho, že nedostane túto chorobu. Cena, ktorú je ochotná za vakcináciu zaplatiť je závislá od osobného ohodnotenia prospechu, ktorý dostáva. Objem vakcinácií, ktoré sú osoby ochotné kúpiť, pri každej cene závisí od ich osobného ohodnotenia prospechu z ochrany pred touto chorobou. Lenže nie sú to len zaočkované osoby, ktoré majú prospech z vakcinácie. Aj nezaočkovaná osoba získava, pretože má menšiu šancu dostať túto chorobu, keďže osoby v jej okolí boli zaočkované. Tento prospech navyše (externý úžitok, externý benefit) nie je voľným trhom vnímaný. Platí, že celkový spoločenský úžitok z činnosti subjektu A je súčtom individuálneho úžitku subjektu A a externého úžitku. Pritom však subjekt A pri svojom rozhodovaní o činnosti neberie do úvahy externý úžitok, ktorý spôsobuje iným bez protihodnoty. Preto sa na trhu zrealizuje menší objem transakcie ako by bolo spoločensky žiaduce. Pri rozhodovaní totiž subjekty berú do úvahy iba svoj individuálny úžitok. Za externý úžitok nie je zaplatené, externý úžitok sa neodráža v cene produktu a často je problematické ho aj identifikovať. Trhová výmena, ktorá ignoruje pozitívne externé efekty, prináša menší ako spoločensky optimálny objem takýchto aktivít.

Obzvlášť v zdravotníctve vystupuje externalita označovaná ako „externalita zo súcitu“ (caring externality). Ak je subjekt B príjemcom externého úžitku z činnosti subjektu A, ide z pohľadu subjektu B o tzv. „sebeckú“ externalitu (selfish externality). Zaočkovaním subjektu A proti infekčnej chorobe získava externý úžitok subjekt B tým, že sa už od subjektu A nenakazí. Ak má ale subjekt úžitok z toho, že napr. sa lekárskou starostlivosťou odstránilo utrpenie niekoho iného, ide o „externalitu zo súcitu“. Vychádza sa tu z predpokladu, že vedomosť o utrpení iných ľudí znižuje kvalitu života nášho modelového subjektu B. A vedomosť o tom, že sa týmto trpiacim poskytla starostlivosť, zvyšuje kvalitu života subjektu B. Z toho je zrejmé, že externé efekty nemusia mať iba peňažnú povahu (môžu mať povahu akéhokoľvek úžitku— hoci aj povahu dobrého pocitu). Externality v sektore zdravotníctva sú teda odvodené aj zo starostí o zdravotný stav iných osôb a z altruizmu (Morris- Devlin- Parkin, 2007). Samozrejme, predmetom obáv či starostí nie je samotná spotreba zdravotných služieb inými osobami, ale skôr zdravotný stav týchto osôb. A pretože zdravotná starostlivosť je jeden z determinantov zdravia (a je najdôležitejším determinantom v prípade choroby), zaistenie prístupu k službám zdravotnej starostlivosti je politickou odpoveďou na takúto externalitu.

Schéma 4: Odlíšenie „selfish“ a „caring“ externality

|

V prípade negatívnej externality subjekt A úmyselne alebo neúmyselne neplatí za faktory, ktoré používa a ich používaním tvorí náklady pre iné subjekty. Ceny takéhoto producenta potom neodrážajú celkové náklady spojené s produkciou výrobku alebo služby (lebo časť nákladov znáša niekto iný). Spoločenské náklady produkcie sú tu vyššie ako individuálne náklady producenta. Okrem individuálnych nákladov producenta- subjektu A tu vznikajú externé náklady (ktoré musia znášať iné subjekty). Typickým príkladom je poškodenie prostredia činnosťou producenta (môže ísť o priame poškodenie životného prostredia jeho znečisťovaním, ale aj o zníženie atraktivity lokality kvôli rušivej prítomnosti producenta). Subjekt A pri výrobe znečisťuje vodu. Náklady na jej čistenie znáša často celá spoločnosť. Subjekt A tieto náklady neberie do úvahy pri stanovovaní objemu svojej produkcie, pretože ich znáša niekto iný. Keďže je subjekt A konfrontovaný iba so svojimi individuálnymi nákladmi a nie s celkovými spoločenskými nákladmi svojej činnosti, má tendenciu produkovať viac, ako je spoločenské optimum. Jeho individuálne optimum je vyššie ako spoločenské optimum.

Schéma 5: Úžitok a náklady pri externalitách

|

Pozitívna externalita |

||||

|

Individuálny úžitok (benefit, prínos) Producent ho berie do úvahy. |

+ |

Externý úžitok (benefit, prínos) Producent ho neberie do úvahy, niekedy ho ani nepozná. Trh ho ignoruje. |

= |

Spoločenský úžitok (benefit, prínos) Spoločenský úžitok je väčší ako individuálny. |

|

Negatívna externalita |

||||

|

Individuálne náklady Producent ich berie do úvahy. |

+ |

Externé náklady Producent ich neberie do úvahy, trhová výmena ich ignoruje. |

= |

Spoločenské náklady Spoločenské náklady sú väčšie ako individuálne |

Deformujúci vplyv 6: Nedokonalé vzťahy agentov a príkazcov

Na trhoch môže vznikať problém nesúladu záujmov tzv. príkazcov a ich agentov. Jeden aktér zvaný agent, koná na požiadanie druhej strany, zvanej príkazca (principal). Agent má obyčajne viac informácií o svojom konaní alebo úmysloch ako príkazca, pretože príkazca zvyčajne nemôže plne monitorovať agenta. Agent môže mať motiváciu konať neprimerane (z pohľadu príkazcu) ak záujmy agenta a príkazcu nie sú jednotné.

V prípade zdravotníctva možno takýto problém dobre dokumentovať na vzťahu pacient (ako príkazca požadujúci od lekára službu) verzus poskytovateľ (lekár ponúkajúci pacientovi služby, ktorý však má svoje vlastné záujmy odlišné od záujmov pacienta). Keďže lekár má značnú prevahu nad pacientom (schéma 6), stáva sa pacientovým agentom. Pritom pacient ako príkazca nemá dostatočné možnosti na monitorovanie a vyhodnocovanie konania a motívov lekára- agenta.

Takýto vzťah príkazcu a agenta na trhoch v systéme zdravotníctva môže viesť k nasledovnému typu konania: Lekár môže vyberať postupy a metódy, ktoré znamenajú maximalizáciu jeho príjmu a nie maximalizáciu zdravotného prínosu pre svojho príkazcu-pacienta (k tomu napr. Neuman, E. – Neuman, S., 2007).

Schéma 6: Lekár ako pacientov nedokonalý agent?

|

Faktory určujúce pozíciu lekára |

||

|

|

||

|

Faktory dané legislatívnymi normami: len lekár môže vykonávať určité služby a robiť niektoré úkony |

Faktory dané odbornou a informačnou prevahou lekára: lekár je v pozícii silnejšej strany pri informačnej asymetrii |

|

|

|

||

|

Vzniká unikátny vzťah: lekár (poskytovateľ starostlivosti) sa stáva pacientovým agentom. Jeho záujmy však nie sú totožné so záujmami pacienta (spotrebiteľa) |

||

Poskytovateľ zdravotnej starostlivosti (v roli pacientovho nedokonalého agenta), bude konať v záujme maximalizácie svojho profitu na úkor záujmov pacienta. Tento problém by vystupoval obzvlášť pri absencii profesnej regulácie a pri existencii priameho prepojenia medzi konaním poskytovateľa a jeho profitu (ako napr. pri hotovostných platbách za služby).

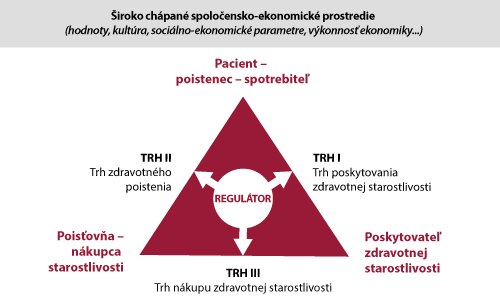

3. Tri trhy súvisiace s poskytovaním zdravotnej starostlivosti

Poskytovanie zdravotnej starostlivosti je služba. Ocitáme sa tak na trhu tovarov (výrobkov a služieb). Podľa toho, v akých interakciách vystupujú hlavní aktéri zdravotníctva (pacienti, zdravotné poisťovne, poskytovatelia zdravotnej starostlivosti a regulátor), môžeme pracovať s tromi špecifickými trhmi pre fungovanie zdravotníctva:

Trh I. je trhom poskytovania zdravotnej starostlivosti. Stretávajú sa na ňom pacienti (v pozícii spotrebiteľa aj poistenca zdravotného poistenia) s poskytovateľmi zdravotnej starostlivosti. Takže ide o interakciu medzi dopytom po zdravotnej starostlivosti a ponukovou zdravotnej starostlivosti. Ako už bolo spomenuté, dopyt po zdravotnej starostlivosti je odvodeným dopytom. Spotrebiteľ totiž nepreferuje byť prijímateľom zdravotnej starostlivosti, ale preferuje byť zdravý.

Trh II. je trhom zdravotného poistenia. Stretáva sa na ňom dopyt po zdravotnom poistení s ponukou zdravotného poistenia. Spotrebiteľ sa snaží znižovať riziko nepredvídateľných a veľkých nákladov prípadnej liečby. Keďže spotrebiteľ nevie kedy a v akom objeme mu vzniknú náklady na liečbu, bráni sa tomuto riziku poistením.

TRH III. je trhom nákupu zdravotnej starostlivosti. Stretávajú sa na ňom zdravotné poisťovne a poskytovatelia zdravotnej starostlivosti. Poisťovne sú tu v pozícii nákupcu zdravotnej starostlivosti pre svojich klientov (=poistencov). Na strane dopytu vystupujú zdravotné poisťovne, na strane ponuky poskytovatelia zdravotnej starostlivosti.

Spotrebiteľ tak pri svojej túžbe obnoviť zdravie vstupuje na dva trhy:

-

Na trhu poskytovania zdravotnej starostlivosti vstupuje do interakcie s poskytovateľom zdravotnej starostlivosti. Prijímateľ zdravotnej starostlivosti (spotrebiteľ) tu môže aj nemusí byť platcom za poskytnutú starostlivosť.

-

Na trhu zdravotného poistenia vstupuje do interakcie so zdravotnou poisťovňou. Existencia zmluvného vzťahu so zdravotnou poisťovňou umožňuje, aby dotknutý spotrebiteľ za stanovených okolností nemusel byť platcom na trhu poskytovania zdravotnej starostlivosti.

Všetky tieto trhy fungujú v určitom spoločensko – ekonomickom prostredí, ktoré determinuje pravidlá pre fungovanie týchto trhov. Z tohto prostredia vyplývajú parametre ako celková výkonnosť ekonomiky, rozsah týchto trhov, akceptácia etických noriem, rozsah korupcie na trhoch či prípustné formy regulácie (regulácii a regulujúcim subjektom sa venuje samostatná kapitola).

Schéma 7: Pacient (spotrebiteľ), poskytovateľ zdravotnej starostlivosti a poisťovňa – trhy, na ktorých vystupujú

Tieto tri trhy znázorňujeme ako tri strany trojuholníka, ktorého vrcholmi sú aktéri trhov: pacient (=spotrebiteľ= poistenec), zdravotné poisťovne a poskytovatelia zdravotnej starostlivosti. V strede tohto trojuholníka je znázornený regulátor (orgán verejnej správy), ktorý nejakým spôsobom ovplyvňuje dianie na každom zo spomínaných troch trhoch.

Spotrebitelia vystupujú na strane dopytu na trhu poskytovania zdravotnej starostlivosti a na trhu zdravotného poistenia. Vystupujú aj roli pacienta či v roli poistenca. Ich dopyt po zdravotnej starostlivosti nie je vždy funkciou ceny. Ak náklady spotrebiteľa na jeho liečbu kryje zdravotné poistenie, spotrebiteľ stráca motiváciu minimalizovať náklady a obmedzovať svoj dopyt po službách zdravotnej starostlivosti.

Zdravotné poisťovne sú špecializované finančné korporácie, zamerané na transformáciu rizika spojeného s nákladmi liečby. Transformujú individuálne riziko na kolektívne. Zdravotná starostlivosť ako tovar sa odlišuje od iných esenciálnych výrobkov a služieb, ako strava, vzdelanie alebo bývanie. Pravdepodobnosť choroby alebo vyvolania výdavkov na zdravie je neistá. Jednotlivé domácnosti čelia len malej pravdepodobnosti väčšej nehody alebo choroby. Ale väčšina domácností by mala ťažkosti dovoliť si náklady liečby pri ťažkom ochorení. Ako ukázal Arrow (1963), poskytovanie zdravotného poistenia zvyšuje blahobyt spoločnosti. Pritom poistenie spôsobuje morálny hazard a vedie k poklesu ekonomickej efektívnosti.

Poskytovatelia zdravotnej starostlivosti vystupujú na strane ponuky na trhu poskytovania zdravotnej starostlivosti aj na trhu nákupu zdravotnej starostlivosti. Uzatvárajú kontrakty so zdravotnými poisťovňami o výkone služieb pre poistencov týchto zdravotných poisťovní.. Vtedy príjemca služby zdravotnej starostlivosti ≠ platiteľ. Prípadne poskytovatelia vstupujú do zmluvného vzťahu priamo so spotrebiteľom (pacientom) a vtedy ide o výkon služby na náklady spotrebiteľa (príjemca služby = platiteľ).

4. Je zlyhanie trhu automaticky dôvodom pre štátnu reguláciu?

Trhové zlyhania, aké boli popísané vyššie, zvyknú byť vnímané ako dôvody pre intervenciu štátu (ako to vyplýva aj z Tabuľky 2). Treba však upozorniť, že samotné trhové zlyhanie je nevyhnutnou, ale nie vždy postačujúcou podmienkou pre štátny zásah (Carden a Horwitz, 2013).

|

Charakteristika |

Interpretácia |

Riešenie |

|

Jednotlivec nevie, či bude potrebovať zdravotnú starostlivosť. Nepozná ani finančné dôsledky (náklady liečby). |

Poistenie. |

|

Subjekty ponúkajúce službu zdravotnej starostlivosti vedia o dopadoch zdravotnej starostlivosti na spotrebiteľovo zdravie viac ako vie spotrebiteľ. |

Regulácia. |

|

Prítomné sú pozitívne externality. Tie však trh neberie do úvahy. Preto by trh zrealizoval menej výkonov, ako je spoločensky žiaduce. |

Subsídie (podpora z verejných zdrojov). |

Zdroj: Spracované podľa Olsen (2009), Evans (1984)

Dokonalý trh definovaný vyššie je idealizovaný stav, v reálnom svete sa nevyskytuje. Takmer všetky trhy sú nedokonalé a existujú na nich prvky trhových zlyhaní. Je veľmi málo pravdepodobné, že by sa nejakým regulačným zásahom dalo eliminovať trhové zlyhanie a dosiahnuť na trhu také výsledky, aké by boli pri dokonalom trhu. Regulačným zásahom sa skôr jedna nedokonalosť nahrádza inou nedokonalosťou s tým predpokladom, že výsledok bude zlepšený (k tomu pozri napr. Keech, Munger a Simon, 2012). Zlyhania trhu sú nahrádzané reguláciou štátu, ktorá má tiež svoje zlyhania.

Carden a Horwitz (2013) upozorňujú, že vládne zásahy možno chápať ako riešenie trhových zlyhaní až po zvážení dvoch dilem:

-

Nie je možné, aby vzniklo „trhové“ riešenie? Niekedy totiž vznikne podnikateľská aktivita, ktorá zmierni problém trhového zlyhania (napr. znižovanie trhovej asymetrie zostavovaním hodnotení zdravotníckych pracovísk).

-

Dáva vládny zásah lepší výsledok ako by dal nedokonalý trh? Nevedie vládny zásah k ešte závažnejšej deformácii s ešte menej žiaducim výsledkom?

Regulácia nie je automatickým riešením trhového zlyhania. A využitie regulácie nie je dôvodom na negáciu trhu a úplné potlačenie funkcií ceny (a tým znefunčnenia meradla vzácnosti).

5. Zdroje

-

Arrow, K. J. (1963): Uncertainty and the Welfare Economics of Health Care. American Economic Review, 53: 941- 973.

-

Carden, A. – Horwitz, S. (2013): Is Market Failure a Sufficient Condition for Government Intervention? Library of Economics and Liberty. Dostupné na: http://www.econlib.org/library/Columns/y2013/CardenHorwitzmarkets.html

-

Culyer, A. J. – Newhouse, J. P. (eds., 2000): Handbook of Health Economics. Volume 1A. Elsevier North – Holland, ISBN 978-0444-50470-8.

-

Evans, R.G. (1984) Strained Mercy: The Economics of Canadian Health Care. Dostupné na: http://www.scribd.com/doc/45773592/Economics-of-Canadian-Health-Care

-

Feldstein, P. J. (2012): Health Care Economics. Seventh Edition. Delmae, CENGAGE Learning. ISBN 978-1-111-31326-5.

-

Hsiao, W. – Heller, P. S. (2007): What Should Macroeconomists Know about Health Care Policy? IMF Working Paper WP/07/13, http://www.imf.org/external/pubs/ft/wp/2007/wp0713.pdf

-

Keech, W. R. – Munger, M. C. – Simon, C. (2012): Market Failure and Government Failure. Paper submitted for presentation to Public Choice World Congress http://michaelmunger.com/papers/keechmungersimon.pdf

-

Morris, S. – Devlin, N. – Parkin, D. (2007): Economic Analysis in Health Care. John Wiley & Sons, Ltd. ISBN 978-0-470-01685-5.

-

The Office of Health Economics: The Economics of Health Care. http://oheschools.org/index.html

-

Olsen, J. A. (2009): Principles in Health Economics and Policy, Oxford University Press, Oxford

-

Neuman, E. – Neuman, S. (2007): Agency in Health-Care: Are Medical Care-Givers Perfect Agents? Institute for the Study of Labor. Discussion paper series. IZA DP No. 2727

Štvrťročník o liekovej politike

Sprievodca pôrodnicami