—

V získavaní nových poistencov sú úspešné predovšetkým súkromné poisťovne

Od reformy zdravotníctva v roku 2004 ubehlo práve 5 prestupových sezón. Obhliadnime sa späť, ako boli jednotlivé zdravotné poisťovne v získavaní poistencov úspešné. Údaje dokumentujú príchody a odchody poistencov výlučne v rámci kampaní a neberú do úvahy zmeny poistného kmeňa z titulu narodenia, úmrtia, spájania poisťovní a ani prevody poistných kmeňov. Jedná sa tak o zmeny odzrkadľujúce dobrovoľné správanie poistencov vzhľadom k výberu zdravotnej poisťovne.

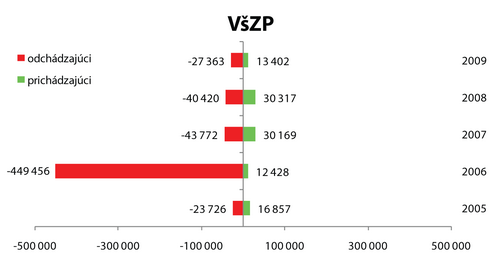

VšZP: Rekordný úbytok poistencov

Všeobecná zdravotná poisťovňa stratila v priebehu 5 rokov 584 737 poistencov, pričom získala 103 173 poistencov. Jej čistá strata teda predstavuje 481 564 poistencov. VšZP mala doteraz v každom prestupovom období negatívnu bilanciu. Od rekordnej čistej straty 437 020 poistencov v roku 2006 sú straty VšZP výrazne nižšie a pohybujú sa na úrovni 10 000 – 14 000 poistencov.

Graf 1: Prichádzajúci a odchádzajúci poistenci VšZP

Zdroj: ÚDZS

SZP: Najslabšia v získavaní nových poistencov

Spoločná zdravotná poisťovňa za 5 rokov stratila 129 915 poistencov, pričom získala len 22 421 poistencov. V čistom vyjadrení prišla o 107 494 poistencov. Podobne ako VšZP, aj SZP stratila najviac poistencov v roku 2006. S výnimkou roka 2008, SZP nedokázala prilákať viac ako pár tisíc nových poistencov.

Graf 2: Prichádzajúci a odchádzajúci poistenci SZP

Zdroj: ÚDZS

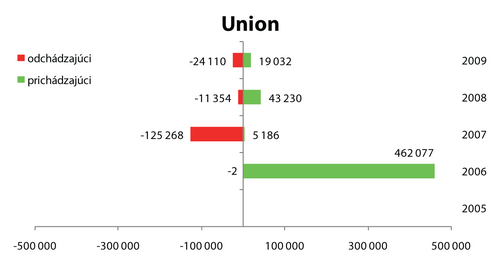

Union: Rekordný rok 2006

Union je najúspešnejšou poisťovňou za posledných 5 rokov v získavaní poistencov a to aj keď berieme do úvahy celkový počet získaných poistencov (529 525) ako aj očistený počet poistencov (368 791). Za tento úspech vďačí Union výlučne kampani z roku 2006, v ktorej získal 462 077 poistencov, čiže 87 % všetkých príchodov. V ďalších troch rokoch bol Union ako na hojdačke – v roku 2007 veľké množstvo poistencov stratil, naopak v roku 2008 poistencov v čistom vyjadrení získal a v roku 2009 opäť stratil.

Graf 3: Prichádzajúci a odchádzajúci poistenci Union ZP

Zdroj: ÚDZS

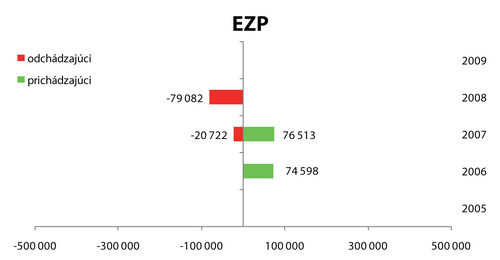

EZP: Napriek solídnym prírastkom skončila v konkurze

Európska zdravotná poisťovňa bola na trhu len veľmi krátko a plnohodnotne sa zúčastnila jedine kampaní v roku 2006 a 2007. Z hľadiska príchodov bola v obidvoch rokoch rovnako výkonná – získala 74 598, resp. 76 513 poistencov. Keď v máji 2008 ohlásila ukončenie činnosti, väčšina jej poistencov prestúpila do iných poisťovní.

Graf 4: Prichádzajúci a odchádzajúci poistenci EZP

Zdroj: ÚDZS

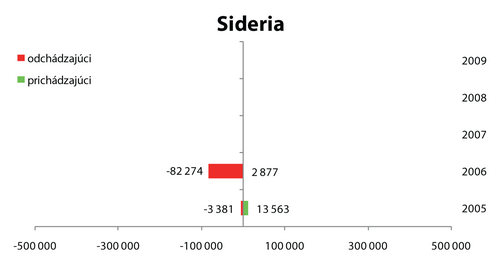

Sideria: Slabý výsledok v roku 2006 ovplyvnilo zlúčenie s Dôverou

Sideria je po EZP ďaľšia poisťovňa, ktorá už neexistuje. Na rozdiel od EZP, ktorá skončila v konkurze, Sideria sa zlúčila so ZP Dôvera. Jediným rokom, keď bola plne prítomná v kampani, bol rok 2005 a získala 10 182 „netto“ poistencov. Výrazná vlna odchodov v roku 2006 bola spôsobená avizovaným zlúčením so ZP Dôvera.

Graf 5: Prichádzajúci a odchádzajúci poistenci Sideria ZP

Zdroj: ÚDZS

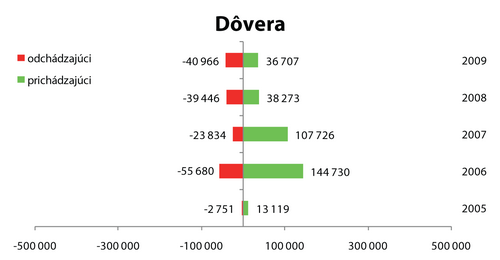

Dôvera: Po dvoch veľmi silných rokoch prišli dva slabé

Dôvera je v súčasnosti najsilnejšou súkromnou zdravotnou poisťovňou. Za 5 rokov získala celkovo 340 555 poistencov a stratila 162 677. Čistý prílev teda tvorí 177 878 poistencov, pričom najúspešnejšie boli roky 2006 a 2007 kedy zaznamenala čistý plus 89 050, resp. 83 892 poistencov. V posledných dvoch rokoch však Dôvera čelí čistému odchodu poistencov rádovo v tisíckach ľudí.

Graf 6: Prichádzajúci a odchádzajúci poistenci Dôvera ZP

Zdroj: ÚDZS

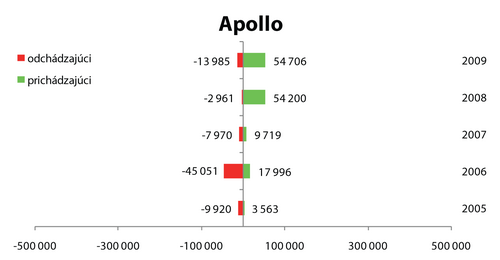

Apollo: Po troch slabých rokoch prišli dva silné

Apollo síce nezískalo za posledných 5 rokov najviac poistencov (čistý prílev 60 297), avšak v posledných dvoch rokoch je suverénne najlepšie v získavaní poistencov. Kým v rokoch 2005 a 2006 Apollo poistencov strácalo, tak od roku 2007 poistencov len získava. V roku 2008 aj 2009 získalo viac ako 54 000 poistencov, pričom v roku 2008 z neho odišlo len 2 961 poistencov.

Graf 7: Prichádzajúci a odchádzajúci poistenci Apollo ZP

Zdroj: ÚDZS

Zhrnutie

Najúspešnejší v získavaní poistencov za posledných 5 rokov sú Union (+ 368 971), Dôvera(+ 177 878) a Apollo (+ 60 297). Kým Unionu sa darilo najmä v roku 2006, tak Dôvera bola najúspešnejšia v roku 2006 a 2007. Naopak, Apollu sa najviac darí v roku 2008 a 2009.

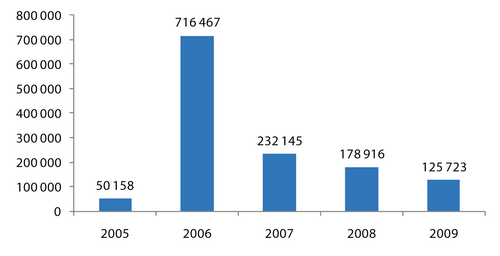

Počet poistencov, ktorí zmenili poisťovňu však z roka na rok klesá. Kým v roku 2006 to bolo viac ako 716 000, tak v roku 2009 to bolo len niečo vyše 125 000. Tento viac ako 6-násobný pokles v prestupovej aktivite je podľa nás daný dvoma faktormi:

-

Chýbajúci priestor pre odlíšenie zdravotných poisťovní: produkt verejného zdravotného poistenia je dnes jeden, a to do veľkej miery centrálne unifikovaný. Zdravotné poisťovne si konkurujú skôr externou komunikáciou než svojimi službami. To sa po pár rokoch prejavilo v druhom faktore.

-

Nasýtenie spotrebiteľov. Tí, ktorí poisťovňu už chceli zmeniť, tak zrejme urobili v rokoch 2006 a 2007. Aby spotrebitelia znovu nadobudli väčšiu motiváciu pre zmenu poisťovne, bude potrebný externý impulz v podobe novej poisťovne, alebo nových produktov súčasných zdravotných poisťovní, ktoré trh lepšie rozhýbu.

Graf 8: Počet poistencov, ktorí zmenili zdravotnú poisťovňu

Zdroj: ÚDZS

Štvrťročník o liekovej politike

Sprievodca pôrodnicami