—

Poisťovne s chorľavejším kmeňom budú mať viac peňazí

Od 1. júla 2012 sa zmenil spôsob, akým sa prerozdeľujú poistné zdroje medzi zdravotnými poisťovňami. Kritériami na prerozdelenie zdrojov už nie su len vek, pohlavie a typ platiteľa poistného, ale pridali sa aj indikátory pre prítomnosť chronických chorôb.

Ako sa poistné prerozdeľovalo doteraz

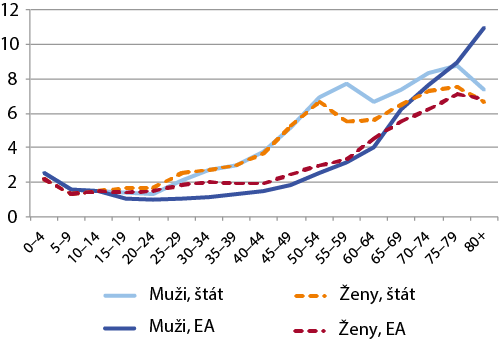

Z poistného, ktoré vyberú zdravotné poisťovne od svojich poistencov, je 95 % prerozdeľovaných podľa rizika poistných kmeňov v jednotlivých poisťovniach. Doteraz sa toto riziko stanovovalo podľa 3 skupín parametrov: veku, pohlavia a typu platiteľa poistného. Napríklad príjem na 70-ročného muža, poistenca štátu bol viac ako 8-krát vyšší než na 20-ročného ekonomicky aktívneho muža. Ak však bol tento 20-ročný muž chronicky chorý a mal napríklad chronické zlyhanie obličiek, poisťovňa na neho dostala rovnaké množstvo peňazí ako na zdravého, pričom jeho náklady boli priemerne viac ako 40-násobne vyššie. Z tohto dôvodu predchádzajúci systém znevýhodňoval poisťovne s vyšším počtom chorých poistencov.

Graf 1: Indexy rizika platné od 1.1.2012 do 30.6.2012

Vysvetlivky: štát = poistenec, za ktorého poistné platí štát, EA = ekonomicky aktívny poistenec, za ktorého poistné neplatí štát

Zdroj: Výnos MZSR, 2011

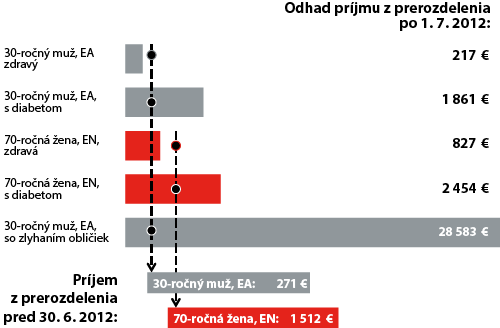

Schéma 1: Príklad rozdielov v príjmoch z prerozdelenia na 30-ročného ekonomicky aktívneho muža a 70-ročnú ženu, poistenkyňu štátu podľa prítomnosti vybratých chronických chorôb pri pôvodnom a novom spôsobe prerozdelenia

Vysvetlivky: EA = ekonomicky aktívny, EN = ekonomicky neaktívny (poistenec štátu)

Zdroj: HPI podľa Výnosu MZSR 2011 a ÚDZS 2012

Parametre chorobnosti v prerozdelení

Pridanie indikátora do prerozdeľovacieho mechanizmu, ktorý zohľadňuje chorobnosť, so sebou nesie viacero technických problémov. Cieľom je identifikovať takých pacientov, o ktorých vieme, že budú mať vyššie náklady v nasledujúcom období. Toto je možné dobre predpovedať hlavne pre chronické ochorenia, kedy má poistenec vysoké náklady ešte aj v čase, keď už máme dostatok informácií na vyhodnotenie jeho zdravotného stavu.

Aj takáto identifikácia zdravotného stavu však nie je jednoduchá, ak má byť systém dostatočne robustný voči chybám a podvodom. Napríklad vyhľadávanie hypertonikov podľa prítomnosti diagnózy I10 na receptoch alebo výkazoch od poskytovateľov by viedlo ku klasifikácii veľkého počtu pacientov, ktorí hypertenziu nikdy nemali, keďže sa tento údaj na výkazoch dostatočne nekontroluje a vykazuje sa s veľkými chybami. Rovnako „vyrobenie“ nového hypertonika by pre poisťovňu nebolo až také zložité.

Z tohto dôvodu sa vo svete používajú komplikovanjšie systémy identifikácie chronicky chorých, pričom najjednoduchším systémom na administráciu v našich podmienkach sa ukazoval systém PCG (Pharmacy Cost Group, Farmaceutické nákladové skupiny). Tento systém bol vyvinutý v Holandsku na základe amerického Chronic Diesease Score a identifikuje chronicky chorých na základe predchádzajúcej spotreby liekov. Ak napríklad nejaký poistenec užíval v predchádzajúcom roku pravidelne inzulín, môžeme si byť v dostatočnej miere istí, že ide o diabetika.

Zdroj: HPI podľa údajov ÚDZS, 2012

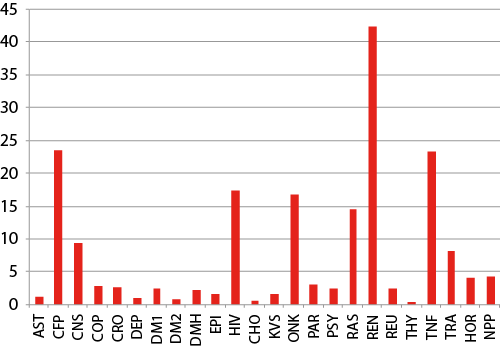

| Názov PCG skupiny | Skratka použitá v Grafe 2 | Index rizika |

|---|---|---|

| Astma | AST | 1,19 |

| Cystická fibróza | CFP | 23,45 |

| Ochorenia mozgu/miechy | CNS | 9,46 |

| CHOCHP / ťažká astma | COP | 2,90 |

| Crohnova choroba, ulcerózna kolitída | CRO | 2,59 |

| Liečba antidepresívami | DEP | 0,90 |

| Diabetes typu I | DM1 | 2,45 |

| Diabetes typu II | DM2 | 0,80 |

| Diabetes s hypertenziou | DMH | 2,25 |

| Epilepsia | EPI | 1,57 |

| HIV / AIDS | HIV | 17,47 |

| Hypercholesterolémia | CHO | 0,57 |

| Srdcové choroby | KVS | 1,63 |

| Malignity | ONK | 16,77 |

| Parkinsonova choroba | PAR | 3,14 |

| Antipsychotiká, Alzheimer, liečba závislostí | PSY | 2,50 |

| Liečba rastovým hormónom | RAS | 14,46 |

| Renálne zlyhanie | REN | 42,26 |

| Reumatické choroby liečené inak ako inhibítormi TNF | REU | 2,41 |

| Poruchy štítnej žľazy | THY | 0,46 |

| Choroby liečené inhibítormi TNF | TNF | 23,21 |

| Transplantácie | TRA | 8,14 |

| Liečba onkologických ochorení hormonálnymi prípravkami | HOR | 3,97 |

| Neuropatická bolesť | NPP | 4,34 |

Zdroj: HPI podľa údajov ÚDZS, 2012

Dopady na zdravotné poisťovne

Vzhľadom na pomerne veľké kmene všetkých troch zdravotných poisťovní, zavedenie PCG má dopad na celkové zdroje len v rozsahu presunu menej ako 1 % zdrojov. Pre jednotlivé poisťovne však môžu byť tieto dopady zásadnejšie. Podľa modelu z roku 2010 na 30 % poistencov by Všeobecná zdravotná poisťovňa mala k dispozícii o 29,8 mil. Eur viac (+1,2 %), na čo by sa jej poskladali obe súkromne poisťovne (Dôvera s čiastkou 21,1 mil. Eur a Union s 8,7 mil. Eur). Najvážnejší dopad by mala táto zmena na poisťovňu Union, ktorá by takto prišla o 4,5 % svojich zdrojov.

| dopady v mil. Eur | 24 (Dôvera) | 25 (VšZP) | 27 (Union) |

|---|---|---|---|

| pôvodný systém | 858,8 | 2 481,3 | 192,9 |

| prerozdelenie s PCG | 837,7 | 2 511,1 | 184,1 |

| rozdiel | -21,1 | +29,8 | -8,7 |

| v % k zdrojom | -2,5 % | +1,2 % | -4,5 % |

Zdroj: HPI podľa údajov ÚDZS, 2012

Prečo zavádzať indikátory chorobnosti do prerozdelenia

Zavedenie PCG do prerozdelenia zvyšuje spravodlivosť v systéme prerozdelenia. Zdroje sa tak presúvajú do tých poisťovní, ktoré majú rizikovajší kmeň z pohľadu chorobnosti. Keďže doteraz takýto parameter v prerozdelení chýbal, poisťovne mali motiváciu (čo neznamená, že to naozaj robili) sa chorých a teda aj nákladných pacientov zbavovať.

Zároveň boli poisťovne demotivované kvalitnejšie sa starať o chronicky chorých. Viaceré skúsenosti zo sveta potvrdzujú, že pre mnohé chronické ochorenia majú význam špeciálne zamerané programy (tzv. disease management programy), ktoré zlepšujú koordináciu starostlivosti o týchto pacientov. Starostlivosť o takto chorých totiž často presahuje dosah, nástroje a dostupnosť informácií jedného poskytovateľa a vyžaduje koordináciu a spoluprácu naprieč poskytovateľmi a odbornosťami. V zahraničí sú takéto programy organizované alebo zabezpečované zdravotnými poisťovňami, pretože dokážu nielen zlepšiť zdravotný stav a kvalitu života pacientov, ale aj si na seba zarobia vo forme úspor za nevzniknuté komplikácie.

Organizácia takýchto programov zo strany poisťovní vedie k vyššej atraktívnosti takejto poisťovne pre príslušnú skupinu pacientov. Pri starom systéme prerozdelenia by prísun väčšieho počtu chronicky chorých pacientov mohol byť pre poisťovňu likvidačný, preto by takýto program nerobila. V novom systéme sa poisťovni oplatí súťažiť o chronicky chorých poistencov tým, že im ponúkne niečo navyše. Poisťovne sa tak môžu prestať zameriavať len na zdravých poistencov a prinášať benefity aj pre chorých, pretože aj na liečbu chorých budú mať k dispozícii primerané zdroje.

Preto aj vyššie uvedené dopady na poisťovne je potrebné vnímať ako stav k existujúcemu zloženiu kmeňov, ktoré sa môže v budúcnosti významne meniť.

Technickým vyjadrením vyššej „spravodlivosti“ v prerozdelení je meranie koeficientu determinácie, ktorý vyjadruje, ako dobre dokáže systém predpovedať budúce náklady. Pri pôvodnom systéme prerozdelenia to bolo len v miere 3,19 %, zavedenie PCG zvýšilo túto schopnosť na 19,58 %. Najlepšie predikčné modely na budúce náklady na zdravotnú starostlivosť používané vo svete (väčšina ako neverejné modely používané v komerčných zdravotných poisťovniach v USA na stanovenie výšky poistného) pritom dosahujú koeficient determinácie vo výške do 35 % (vzhľadom na nepredvídateľnosť viacerých zdravotných problémov ako sú úrazy a akútne ochorenia nie je možné dosahovať hodnoty blížiace sa 100 %). Hodnoty okolo 20 % pri pomerne jednoduchom a ľahko administrovateľnom systéme sú preto výborným výsledkom (ktorý má však stále zmysel v budúcnosti zdokonalovať).

Novela zákona a zavedenie PCG do prerozdelenia v praxi

Príprava zavedenia PCG začala za predchádzajúcej vlády (splnomocnením ÚDZS na predloženie návrhu novelou zákona z augusta 2011). Výstupy činnosti pracovnej skupiny na ÚDZS však boli k dispozícii až na jar tohto roka, kedy ich Úrad zaslal v správe na MZ SR.

Novelu zákona pripravil do parlamentu poslanec Smeru Richard Raši, aby sa ministerstvo vyhlo štandardnému legislatívnemu procesu a skrátilo čas do jej účinnosti (ako je zvykom za vedenia rezortu Smerom, vyzerá, že ani teraz sa zdravotná politika netvorí na MZ SR). Pozitívom je, že novela vychádzala z podkladov pracovnej skupiny Úradu pre dohľad a viaceré nedostatky sa odstránili medzi jednotlivými parlamentnými schôdzami. Negatívom je, že či už vzhľadom na čas alebo iné faktory, proces zmeny prerozdelenia obsahuje aj niektoré nedostatky.

Aj keď je možné pochopiť snahu MZ SR zmenu zaviesť čím najskor vzhľadom na pozitívny dopad pre štátom vlastnenú poisťovňu (ktorý vyplýva z nešťastnej kombinácie role štátu ako toho, kto stanovuje pravidlá aj jedného z konkurenčých hráčov), zmena pravidiel prerozdelenia k 1. 7. 2012 prináša so sebou viacero problémov a nástrah.

Jedným je zmena pravidiel v priebehu roka v systéme, v ktorom je poistné určované na ročnej báze. Mesačne sa odvádzajú len preddavky na zdravotné odvody, ktoré sa následne ročne zúčtovávajú. Ak teda niekto zmení zamestnávateľa v priebehu roka, stane sa nezamestnaným, má nepravidelné príjmy alebo v septembri prekročí ročný limit pre vymeriavací základ, jeho priemerné mesačné odvody nezodpovedajú tým, ktoré naozaj v danom mesiaci odviedol. Oproti prvému návrhu novely, kde sa tento problém vôbec neriešil, sa do konečnej verzie doplnilo aspoň nejaké pravidlo, že sa ročná suma rozdelí na 2 rovnaké časti a každá polovica sa prerozdelí iným spôsobom. Toto síce nemusí zodpovedať skutočným príjmom poisťovne (napr. pacient zomrie v prvom polroku, ale poisťovňa bude jeho poistné prerozdeľovať aj v druhom polroku), ale aspoň to zabráni námietkám pri ročnom prerozdelení.

Väčším problémom je retroaktivita celého návrhu, kedy sa nové indexy rizika používajú na prerozdelenie poistného od 1. 7., aj keď MZ SR ich má vydať až v septembri tohto roka. Poisťovne tak nielenže nemôžu vychádzať z rozpočtov, ktoré predkladajú pred každým kalendárnym rokom vláde SR, ale až do septembra ani nebudú vedieť, koľko peňazí mali k dispozícii od 1. 7. (model a indexy rizika, ktoré sa pripravovali na ÚDZS pri príprave zavedenia, vychádzali len zo vzorky obsahujúcej 30 % dát). Nebudú mať tým pádom ani čas na prípadné úpravy zmlúv s poskytovateľmi alebo úpravu informačných systémov.

Príprava informačných systémov môže byť problémom nielen pre zdravotné poisťovne, ale aj pre MZ SR (spracovanie dát a výpočet indexov rizika) a ÚDZS (pre potreby mesačného a ročného prerozdelenia). Pridanie PCG ako prediktora mení zásadne spôsob výpočtu indexov. Na rozdiel od pár tabuliek v exceli bude musieť ministerstvo spracovať obrovské množstvo individuálnych dát, s ktorým doteraz nemalo skúsenosti. Extrémne termíny stanovené v zákone nedávajú veľa príležitostí na odlaďovanie chýb či už na strane kvality dát, ktoré musia predložiť poisťovne, ani na strane ich spracovania na MZ SR.

Ďalším nedostatkom novely je nezverejnenie zoznamu PCG skupín, ktoré budú použité pri prerozdelení. Tento zoznam bude zverejnený až spolu s indexami rizika 10. septembra. Tento postup tak dáva priestor na špekulácie a manipuláciu so zoznamom skupín (t.j. nastavenie takej kombinácie skupín, ktorá bude najvýhodnejšia pre niektorú zo strán). Práve preto, aby sa pri príprave modelu na ÚDZS vyhlo týmto rizikám, došlo v pracovnej skupine najprv k dohode na metodike a odsúhlaseniu zoznamu skupín a toho, či plnia dohodnuté kritériá. Až následne sa pristúpilo k výpočtu dopadov, ktorý sa robil len pre jeden výsledný model. Tým sa zabránilo presadzovaniu modelov jednotlivými poisťovňami na základe toho, ktorý pre ne vychádza najpriaznivejšie.

Záver

Dostatočne „spravodlivý“ systém prerozdelenia umožňuje skutočnú konkurenciu poisťovní a je predpokladom pre zvyšovanie kvality služieb, ktoré ponúkajú svojim poistencom samotné poisťovne, alebo ktoré pre nich zabezpečujú v sieti poskytovateľov.

Zavedenie PCG do prerozdelenia je aj napriek niektorým technickým nedostatkom preto veľmi pozitívny krok v systéme zdravotného poistenia na Slovensku. Náš prerozdeľovací mechanizmus sa tak zaradil medzi najlepšie systémy v Európe – hneď po Holandsku. Práve v Holandsku sa môžeme inšpirovať aj ďalšími parametrami, ktoré zlepšujú shopnosť prerozdelenia predpovedať budúce náklady poistného kmeňa. V prípade zavedenia DRG na Slovensku ide najmä o tzv. DCG (Diagnose-Cost Groups), ktoré využíva na klasifikáciu poistencov predchádzajúcu hospitalizáciu v definovanej DRG skupine.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami