—

Údaje OECD potvrdzujú, že zdravie je luxusný statok

Pravidelná správa OECD o vývoji zdravotníctva v krajinách OECD za rok 2007 prináša empiricky pozorovaný jav o luxusnej povahe zdravia ako statku. Zaluxusné statky označujeme tie statky, na ktoré vydávame so zvyšovaním príjmov relatívne väčšiu časť príjmu. Zdravie za luxusný statok po prvýkrát označil Kleinman v roku 1974.

Výdavky na zdravotníctvo v krajinách OECD rastú rýchlejšie ako bohatstvo krajiny. Kým v 70.-tych rokoch podiel výdavkov na zdravotníctvo v krajinách OECD tvoril približne 5 % HDP, tak v deväťdesiatych rokoch to bolo už 7 % z HDP. Dnes sa tento podiel vyšplhal už na 9 % HDP (Tabuľka 1).

Správa OECD zároveň upozorňuje, že ak rast výdavkov na zdravotníctvo bude aj naďalej rýchlejší ako rast hrubého domáceho produktu, tak jednotlivé krajiny budú musieť zvýšiť dane, alebo odvody na sociálne zabezpečenie, znížiť výdavky v iných oblastiach, alebo zvýšiť podiel súkromných zdrojov na financovaní zdravotníctva.

Výdavky skresľovalo oddlženie cez Veriteľ, a.s.

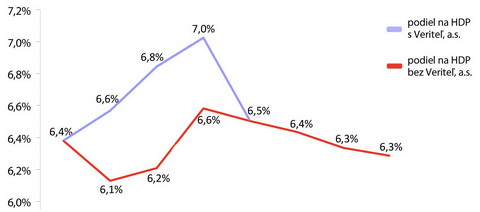

Správa OECD uvádza dramaticky vyzerajúci rast výdavkov na zdravotníctvo od roku 2002 (6,4 % z HDP) do roku 2005 (7,0 % z HDP). Tento rast je však len optický. Skresľujú ho výdavky vlády na oddlženie zdravotníctva cez spoločnosť Veriteľ, a. s. vo výške 20 mld. Sk, ktoré boli použité v rokoch 2003 až 2005. Po očistení od zdrojov na oddlženie je možné vidieť, že zdroje v tomto období klesli až na 6,1 %, resp. 6,2 % a svoju pôvodnú hodnotu na úrovni 6,5 % HDP nadobudli až v roku 2005 (Graf 1).

Graf 1: Zdroje na zdravotníctvo ako % z HDP

Zdroj: kalkulácie Health Policy Institute, 2007

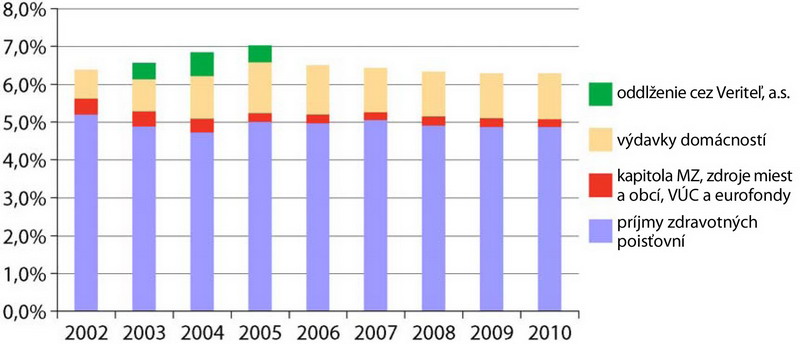

Príčinou tohto výpadku bolo spomalenie platieb od ekonomicky aktívneho obyvateľstva, ako aj veľmi nízky nárast zdrojov za poistencov štátu, ktoré sa až do roku 2004 počítali tzv. zbytkovým spôsobom. To spôsobilo pokles zdrojov zdravotných poisťovní na 4,7 % HDP. O rast celkových zdrojov sa však významným spôsobom pričinili súkromné výdavky obyvateľstva. Tie vzrástli z 0,8 % HDP v roku 2002 na 1,4 % HDP v roku 2005 (Graf 2).

Graf 2: Celkové výdavky na zdravotníctvo podľa zdroja financovania, v % HDP

Zdroj: kalkulácie Health Policy Institute, 2007

O prekvapivý nárast v tomto období sa tak postarali zdroje Veriteľ, a. s. v celkovom objeme 1,4 % HDP, ktoré boli použité v rokoch 2003 – 2004 – 2005 v proporcii 0,4 % – 0,6 % – 0,4 % HDP.

Samozrejme, pripočítanie zdrojov Veriteľ, a. s. k týmto konkrétnym rokom nie je celkom správne, lebo dlh bol síce splatený v tomto období, ale v skutočnosti vznikol v období predchádzajúcom, najmä v rokoch 2000 až 2002. Korektne by sa teda mali zvýšiť výdavky na zdravotníctvo v rokoch 2000 až 2002 a znížiť výdavky v období 2003 až 2005. Uplatnil by sa tak správnejší akruálny princíp (kedy dlhy vznikli) oproti hotovostnému princípu (kedy boli dlhy zaplatené).

Z hľadiska metodiky založenej na hotovostnom princípe sú údaje OECD o slovenských výdavkoch na zdravotníctvo za rok 2005 správne. Výrazný rast výdavkov, ktorý by predbiehal ekonomický rast však v krátkodobom horizonte (do roku 2010) určite nehrozí z nasledovných dôvodov:

- naďalej bude pretrvávať silný rast HDP na úrovni 6 až 8 %, ktorý bude predbiehať rast reálnych zdrojov na zdravotníctvo

- vláda vo svojom rozpočte na roky 2008 – 2010 neuvažuje s nárastom platby za poistencov štátu

- zrušenie poplatkov v zdravotníctve spôsobuje pokles súkromných zdrojov – kým v roku 2005 bol ich podiel 1,4 % HDP, tak v roku 2010 predpokladáme len 1,2 %.

Dlh nemocníc ohrozuje euro

Závažným rozpočtovým rizikom do roku 2010 a háčikom prijatia eura však zostáva dlh zdravotníckych zariadení vo výške 6,8 mld. Sk, resp. 0,42 % HDP (Tabuľka 2), ktorý vláda do svojho deficitu dnes nezapočítava. Predpokladáme, že k 31.12.2007 môže dlh v zdravotníctve dosiahnuť 7,5 mld. Sk. Ministerstvo financií však na roky 2008 až 2010 nevyčlenilo žiadnu finančnú rezervu na splatenie tohto dlhu.

Európska centrálna banka aj Európska komisia už naznačili, že pri hodnotení Slovenska nebudú brať do úvahy len mechanické plnenie kritérií pre prijatia eura, ale zamerajú sa na udržateľnosť základných makroekonomických agregátov. Pri takomto pohľade však vyvstávajú podozrenia o dlhodobej udržateľnosti inflácie, ktorá je dnes umelo tlmená vládou cez reguláciu cien energií a administratívnym znížením DPH na lieky a najmä o udržateľnosti deficitu verejných financií. Ten ohrozujú nielen záväzky železníc, ale aj nedávno prijaté rozhodnutie o dostavbe diaľnic do roku 2010 a vládou nepriznaný dlh nemocníc. Ten však bude musieť vláda v budúcnosti priznať a splatiť. V tom momente sa dlh „pod čiarou“ stane súčasťou riadneho deficitu verejných financií. A v OECD sa budú opäť čudovať, ako „rýchlo“ výdavky na Slovensku rastú.

#TABULKA

#TABULKA

Štvrťročník o liekovej politike

Sprievodca pôrodnicami