Health Policy Institute dňa 10. apríla 2008 usporiadal v Bratislave konferenciu o dlhodobom financovaní zdravotníctva s názvom Zdravie je luxus. Vieme ako financovať? Na konferencii vystúpili poprední zahraniční a slovenskí odborníci a politici. Newsletter IntoBalance 04/2008 priniesol zhrnutia ich príspevkov.

Prednášajúci vystúpili v dvoch blokoch:

- Politici a fiškálna udržateľnosť financovania zdravotníctva

- Alternatívy financovania zdravotníctva v dlhodobom horizonte

Martin Barto, viceguvernér NBS

Vo svojej prednáške „Zdravotníctvo a finančná stabilita“ sa viceguvernér NBS zameral na definovanie finančnej stability a úlohy štátu v zdravotníctve. Podľa neho je pri alokácii zdrojov vo všeobecnosti najefektívnejší trh a privatizácia zdravotníckych zariadení teda vytvára tlak na efektivitu. Zároveň sú spotrebitelia vystavení informačnej asymetrii a je nutné úsilie všetkých subjektov túto asymetriu zmenšovať.

Podľa Barta rozhodnutia v zdravotnom systéme často trpia nedostatkom detailných a kvalitných dát za dostatočne dlhé časové obdobie. Za kľúčové preto považuje vytvoriť mechanizmus zberu relevantných dát, od ktorých závisí kvalita akéhokoľvek rozhodovania.

Ako perspektívu v zdravotníctve vidí trojpilierový systém, ktorý podľa neho dokáže čeliť výzve postupného starnutia populácie:

- pilier – solidárny, zabezpečujúci základný štandard bez ohľadu na výšku príjmov, resp. odvodov

- pilier – individuálny, zabezpečujúci vyšší štandard, veľký priestor pre zamestnávateľov, môže byť aj rodinne definovaný

- pilier – dobrovoľný, poskytujúci nadštandard, na individuálnej či rodinnej báze

František Palko, štátny tajomník MF SR

František Palko za hlavný cieľ vlády označil zámer dosiahnutia dlhodobej udržateľnosti verejných financií a splnenie fiškálneho kritéria pre vstup do eurozóny. Od roku 2010 bude hospodárenie verejnej správy bez vplyvu 2. dôchodkového piliera v prebytku a pri započítaní nákladov 2. piliera bude nulový deficit dosiahnutý v roku 2011 (Tabuľka 1).

Palko poukázal na tri problémové oblasti financovania zdravotníctva

- efektívnosť využívania obmedzených zdrojov

- vysoké výdavky na lieky

- rastúci dlh v zdravotníctve

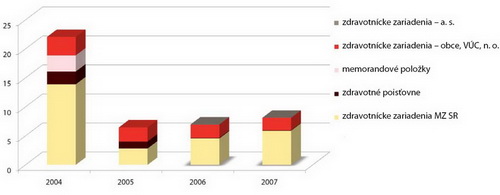

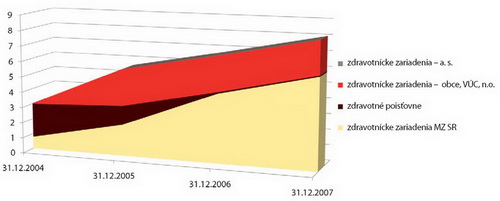

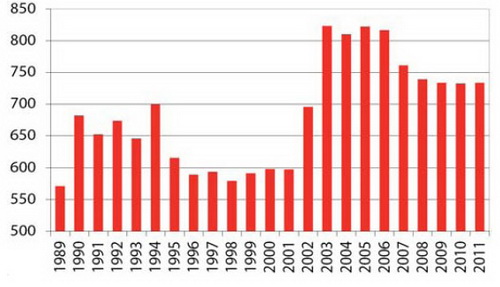

Podľa údajov MF SR dosiahol dlh v zdravotníctve 8,1 mld. Sk, pričom najdynamickejšie rastie dlh štátnych zdravotníckych zariadení – až o 1,3 mld. Sk ročne (Graf 1).

Hlavné závery podľa štátneho tajomníka ministerstva financií:

- štát by nemal umelo vstupovať do finančných vzťahov v rezorte formou oddlžovania,

- riešenie zadlženosti v rezorte zdravotníctva prijatím adresných opatrení,

- riešenie stavu štátnych zdravotníckych zariadení,

- prijatie opatrení na zníženie výdavkov na lieky.

Graf 1: Dlh v slovenskom zdravotníctve v mld. Sk

Zdroj: Ministerstvo financií SR, 2008

Lucie Bryndová, poradkyňa ministra zdravotníctva ČR

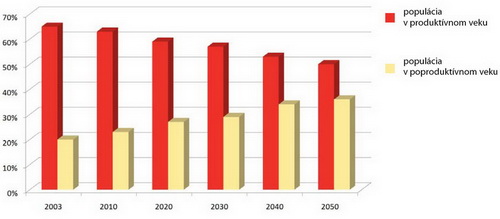

Podľa Lucie Bryndovej existujú okamžité a dlhodobé dôvody pre reformu financovania zdravotníctva v Českej republike. Plytvanie vzácnymi zdrojmi (odhad 20 mld. Kč), starnutie obyvateľstva a nové medicínske postupy (Graf 2).

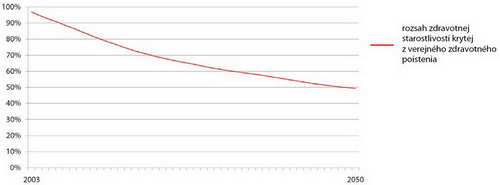

Pri dnešnom spôsobe výberu a využitia prostriedkov verejného zdravotného poistenia by podľa nej bolo možné v roku 2050 financovať len 50 % potrebnej zdravotnej starostlivosti (Graf 3).

Prioritou českej vlády preto je (1) zaviesť do systému motivácie k zvýšeniu efektívnosti, (2) zvýšiť prívod súkromných financií a (3) zvýšiť odolnosť financovania verejného systému voči starnutiu obyvateľstva (Tabuľka 2). Ak by ani tieto opatrenia nestačili, vláda je pripravená zahájiť diskusiu o obmedzení rozsahu, kvality, alebo dostupnosti zdravotnej starostlivosti hradenej z verejného zdravotného poistenia.

Graf 2: Prognóza štruktúry obyvateľstva Českej republiky

Zdroj: Prednáška Lucie Bryndovej

Tabuľka 2: Priority a opatrenia českej vlády

- Motivácie na zvýšenie efektívnosti

- Definícia role zdravotnej poisťovne

- Zavedenie Úradu pre dohľad nad zdravotnými poisťovňami

- Motivácia zdravotných poisťovní (transformácia na a.s., povolenie zisku)

- Zavedenie regulačných poplatkov

- Zvýšiť prívod súkromných peňazí

- Praktická definícia rozsahu zdravotnej starostlivosti hradenej z verejného zdravotného poistenia

- Legálne doplatky

- Odolnosť systému financovania

- Obmedzenie vplyvu starnutia na príjmy systému

- Zavedenie zdravotného sporenia

Zdroj: Prednáška Lucie Bryndovej

Graf 3: Dopady starnutia obyvateľstva na verejné zdravotné poistenie v Českej republike

Zdroj: Prednáška Lucie Bryndovej

Gyula Kincses, štátny tajomník MZ SR

Svoju prednášku začal Gyula Kincses výrokom, že celá Európa sa zmieta v pasci získaných práv. Rozhodujúcou otázkou budúcnosti podľa neho bude to, ako je možné zladiť zachovanie a zlepšenie konkurencieschopnosti na stále viac globalizovanom trhu s udržateľnosťou zdedených systémov blahobytu.

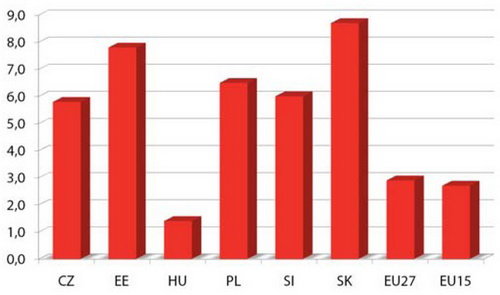

Poukázal na to, že zdravotný stav je primárne závislý od bohatstva štátu, od ktorého závisí úroveň výdavkov na zdravotníctvo. Oproti tomu druhotná je úloha kapacít zdravotníctva (počet lekárov, počet nemocničných lôžok atď.) a aj ukazovateľov priamej životosprávy (spotreba tabaku, alkohol atď.). Preto zdravie podporujú najmä tie krajiny, ktoré popri zdravotnej politike vedú hospodársku politiku, ktorá podnecuje rast ekonomiky.

Graf 4: Rast hospodárstva v roku 2007

Zdroj: prognoza Eurostat, 2008

Podľa Kincsesa je potrebné obnoviť ponímanie hraníc individuálnej a spoločnej zodpovednosti. Medzi základné princípy podľa neho patrí:

- obnova správneho pomeru solidarity a subsidiarity,

- riadenie rizík na princípe solidarity je potrebné zúžiť na oblasti rizík prijatých spoločenstvom,

- zhodnotenie starostlivosti o seba.

Na tieto princípy nadväzujú nástroje:

- rozdelenie rizík medzi jednotlivcom a spoločenstvom (co-payment),

- vylúčenie dobrovoľne prevzatých rizík bez spoločenského cieľa,

- zapojenie súkromného kapitálu (angažovanosť + riziko!) do organizovania verejného financovania.

Bez rozdelenia rizík neexistuje individuálna zodpovednosť a systémy blahobytu sa stávajú nefinancovateľnými. Kľúčová je preto starostlivosť o seba. Podľa Kincsesa je potrebné posilniť všetky úrovne a formy starostlivosti o seba:

- úroveň jednotlivca (zdravotná uvedomenosť, informovanosť, laická sebapomoc atď.),

- úroveň laickej komunity (rodina, komunity, neziskové organizácie),

- celospoločenská úroveň (sektorovo neutrálny systém inštitúcií, vrátane aj podporeného, individuálneho sporenia).

Okrem starostlivosti o seba Kincses dôležitú úlohu pripisuje aj sporeniu vopred a doplňujúcemu poisteniu. Podľa štátneho tajomníka bude udržateľnosť systémov blahobytu v XXI. storočí najvážnejším problémom Európy. Riešením môže byť iba udržanie solidarity a súčasné zosilnenie individuálnej zodpovednosti. Zásadnou otázkou bude, ako je možné konfrontovať obyvateľstvo so skutočnými výzvami a ako je možné dosiahnuť, aby akceptovali potrebné reformy. Zároveň si myslí, že zmena systému motivácií predpovedá získanie väčšieho priestoru pre súkromnú sféru vo vykonávaní spoločenských úloh.

Karol Morvay, senior analytik HPI

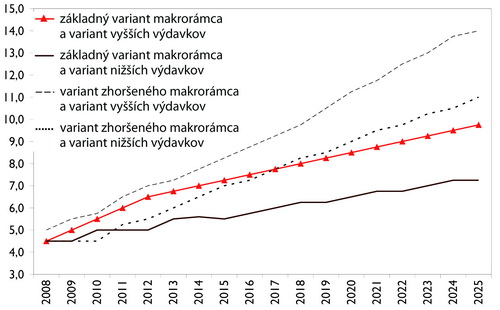

Podľa Karola Morvayho, ak sa dnešný systém financovania zdravotníctva na Slovensku nezmení, v nasledujúcich rokoch dôjde k otváraniu nožníc medzi príjmami a výdavkami, čoho dôsledkom bude v roku 2025 deficit vo výške 82,3 mld. korún za jediný rok (1,3 % HDP).

Na úvod Morvay predstavil štyri možné scenáre, v závislosti od vývoja výšky zdravotníckych výdavkov a výkonnosti ekonomiky (Tabuľka 3). Pripomenul, že silný rast ekonomiky, nemusí pri nezmenenom systéme financovania generovať dosť zdrojov pre zdravotníctvo. V horizonte vízie podľa neho ešte nenastane demografická kríza, ale bariéra rastu zamestnanosti nastať už môže. Predpokladá dlhodobo striedmu fiškálnu politiku. Podľa Morvaya „Zhoršený makroekonomický rámec“ počíta so znížením atraktivity podnikateľského prostredia, s menej zodpovednou hospodárskou politikou a s objavením sa nedostatku pracovných síl.

Tabuľka 3: Štyri scenáre vývoja pre varianty financovania v dlhodobom horizonte

|

Nižšie výdavky na zdravotníctvo |

Vyššie výdavky na zdravotníctvo |

| Základný vývoj makrorámca |

Najlepší scenár |

Stredný scenár |

| Zhoršený makrorámec |

Stredný scenár |

Najhorší scenár |

Zdroj: Health Policy Institute. 2008

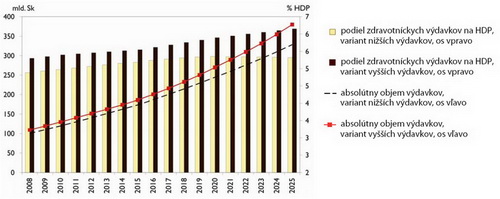

Graf 5: Scenár nižších a vyšších výdavkov na zdravotníctvo, Slovensko

Zdroj: Health Policy Institute, 2008

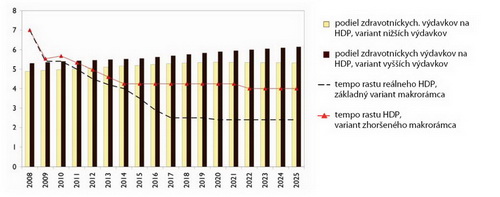

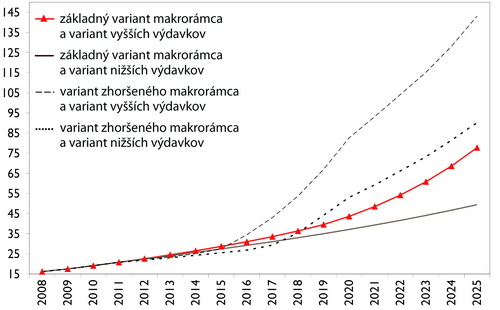

Graf 6: Scenár základného a zhoršeného makrorámca ako rast HDP v %, Slovensko •

Zdroj: Health Policy Institute, 2008

Následne Morvay predstavil 4 varianty financovania výdavkov na zdravotníctvo do roku 2025:

- zvýšenie poistnej sadzby pre pracujúcu populáciu

- zavedenie odvodovej neutrality

- zvýšenie platby štátu za nepracujúcu populáciu

- zvýšenie súkromných zdrojov

Popis jednotlivých variant:

- Vyššie odvody pre pracujúcich

Jednou z možností je podľa analytika HPI zmena výšky odvodov v prípade zamestnancov a SZČO, čo by v dlhodobom horizonte viedlo k zvýšeniu sadzby poistného až na úroveň takmer 20 percent. Bolo by preto možné očakávať odpor ekonomicky aktívnej verejnosti, pričom táto alternatíva je skôr zlučiteľná s politikou využívajúcou vyššiu mieru prerozdeľovania.

- Zavedenie neutrality odvodov

Riešením môže byť aj zavedenie neutrality odvodov, ktoré sa neviaže k vyhranenému typu hospodárskej politiky a umožňuje znížiť poistnú sadzbu tým, že rozšíri bázu, z ktorej sa odvody platia. Na začiatku by išlo o zníženie zo 14 % na 10 %, s postupným rastom na úroveň 12 % v cieľovom roku 2025. Vymeriavací základ pre dane a odvody by bol rovnaký. Ako však Morvay konštatoval, ide o technicky náročnú implementáciu a možný silný politický odpor od tých poberateľov príjmov, ktorí boli doteraz málo zaťažení alebo úplne nezaťažení odvodmi.

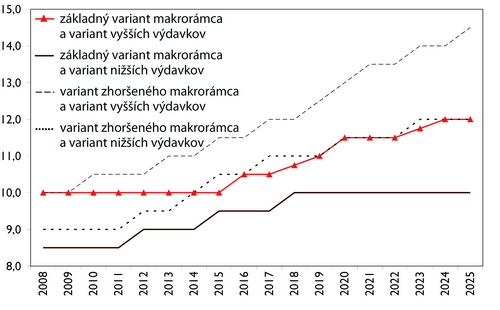

- Zvýšenie platby štátu za nepracujúcu populáciu

Pri zvýšení sadzby v platbe štátu za vymedzený okruh poistencov Morvay dospel v závere prognózovaného obdobia (2025) k sadzbe viac ako dvojnásobnej v porovnaní s východiskovým obdobím (mesačná platba za poistenca štátu 9,0 % oproti 4,5 % z priemernej mesačnej mzdy). Každá vláda tu však podľa neho bude stáť pred otázkou – kde ubrať zdroje pridané zdravotníctvu?

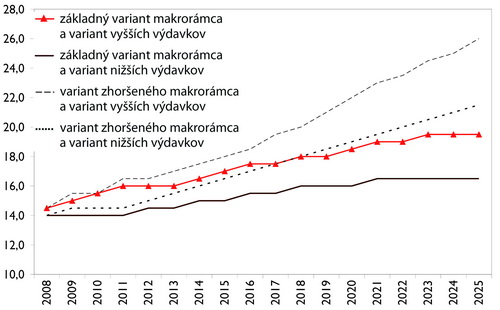

- Zvýšenie objemu súkromných zdrojov

Významným faktorom v prípade tejto alternatívy je fakt, že v závere horizontu prognózy (2025) by boli potrebné už viac ako 5-krát vyššie výdavky domácností ako vo východiskovej, nultej alternatíve. Takéto spoliehanie sa na zvýšenie čistých peňažných výdavkov domácností sa dá spojiť skôr s hospodárskou politikou zameranou liberálne, s minimom štátnych intervencií.

Podľa Morvaya si každá alternatíva vo svojej „čistej“ alebo nekombinovanej podobe žiada veľmi výraznú zmenu rozhodujúcich parametrov. Pri tvorbe kombinácií predložených alternatív je skok v parametroch menej výrazný.

Graf 7: Poistná sadzba pri zvýšení bremena na pracujúcu populáciu v %

Zdroj: Health Policy Institute, 2008

Graf 8: Poistná sadzba pri posilnení odvodovej neutrality v %

Zdroj: Health Policy Institute, 2008

Graf 9: Poistná sadzba za poistencov štátu v % priem. mzdy

Zdroj: Health Policy Institute, 2008

Graf 10: Zvýšenie objemu súkromných zdrojov v mld. Sk

Zdroj: Health Policy Institute, 2008

Ľudovít Ódor, člen bankovej rady NBS

Ľudovít Ódor poukázal na to, že čisto demografický scenár by na Slovensku indikoval nárast výdavkov na zdravotníctvo na 10 % z HDP v roku 2050 (zdroj AWG). Podľa neho sú brzdiacimi faktormi: „death-related costs“ a s otáznikom aj zvýšená efektivita. Výdavky budú tlačené smerom hore technológiami, príjmovou konvergenciou a dlhodobou starostlivosťou. Zároveň predpokladá, že nárast výdavkov na zdravotníctvo o 2 – 3 % z HDP v horizonte do roku 2050 je veľmi pravdepodobný.

Podľa Ódora sa výdavky na zdravotníctvo pravdepodobne výrazne zvýšia (aj napriek rezervám v efektivite), pričom dopyt je potrebné konfrontovať s trhovou cenou (minimálne štátne zdravotníctvo). V budúcnosti vidí väčšiu úlohu daní a menšiu pre povinné poistenie. Príjmy z vyššej efektívnosti je podľa neho potrebné dať predovšetkým na investície a nezabúdať na prevenciu a transparentnosť.

Viktor Novysedlák, analytik Inštitútu pre finančnú politiku MF SR

Na začiatku svojej prezentácie zhrnul súčasný stav:

- výdavky na zdravotníctvo na Slovensku v roku 2005 celkovo 7,1 % HDP (priemer OECD 9 %)

- z toho 75 % financovaných z verejných zdrojov (priemer OECD 72 %)

- nízky podiel zdravotníctva na veľkosti ekonomiky v porovnaní s krajinami OECD

Zároveň pripomenul, že roky 2003 – 2005 sú ovplyvnené Veriteľom v celkovej sume cca 20 mld. Sk (Graf 11).

Graf 11: Výdavky na zdravotníctvo v % HDP

Zdroj: Prednáška Viktora Novysedláka

Následne zhodnotil štruktúru zdrojov. Podľa neho je podiel verejných a súkromných zdrojov na úrovni priemeru OECD. V rámci verejných zdrojov prevažuje financovanie cez odvody a v rámci súkromných zdrojov reálne existujú len out-of-pocket platby (Schéma 1).

Schéma 1: Štruktúra zdrojov financovania na Slovensku

Zdroj: Prednáška Viktora Novysedláka

Podľa Novysedláka majú na verejné financie pozitívny vplyv zdravotné poisťovne a lekárne. Naopak, negatívny vplyv, aj keď nezapočítavaný, majú poskytovatelia (Tabuľka 4).

Pri definovaní súčasných problémov podľa Novysedláka MF SR zaujíma najmä finančný pohľad:

- Akumulácia nového dlhu – chýbajúce tvrdé rozpočtové obmedzenie, ziskovosť

- Vymeriavací základ pre SZČO – bulharská konštanta (2,14)

- Efektivita a úspešnosť výberu

V súčasnosti však podľa neho zdravotníctvo nepredstavuje pre verejné financie zásadný problém – 8 mld. Sk za tri roky = 0,4 % HDP (Graf 12).

Graf 12: Vývoj dlhu v slovenskom zdravotníctve v mld. Sk

Zdroj: Ministerstvo financií SR, 2008

Pri hodnotení dlhodobých projekcií formuloval svoje stanovisko nasledovne:

- Rast výdavkov je v dlhodobom horizonte ovplyvnený viacerými faktormi

- Hlavný faktor rastu výdavkov na zdravotníctvo nie je demografia

- Dlhodobé projekcie sú poznamenané neistotou

- Všetky prognózy naznačujú rastúci trend podielu výdavkov na HDP

- Tlak na verejné financie – problém dlhodobej udržateľnosti

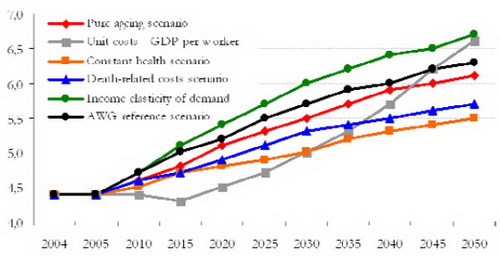

Pripomenul, že nárast výdavkov podľa AWG reference scenario je síce 1,9 % HDP do roku 2050, avšak rozdiel v scenároch AWG je až 1,2 % HDP (Graf 13). Podobne pri dlhodobej starostlivosti je nárast výdavkov podľa AWG reference scenario 0,6 % HDP, pri rozdieloch medzi scenármi 0,6 % HDP (Graf 14).

Graf 13: Scenáre AWG – zdravotná starostlivosť

Zdroj: AWG, 2006

Graf 14: Scenáre AWG – dlhodobá starostlivosť

Zdroj: AWG, 2006

Pri hľadaní riešenia pre financovanie zdravotníctva podľa Novysedláka neexistuje univerzálny recept a v rôznych krajinách používajú rôzny finančný mix. Riešenie zvyčajne zohľadňuje konkrétnu situáciu a ciele politiky v danej krajine. Podľa neho sa môže opierať o štyri základné skupiny príjmov:

- Dane

- Verejné zdravotné poistenie

- Súkromné zdravotné poistenie

- Poplatky od občanov (OOP, out of pocket payments)

Za mimoriadne dôležitý označil parameter spravodlivosti. Podľa Novysedláka je súčasný spôsob financovania degresívny – viac zaťažuje nízkopríjmové skupiny (Tabuľka 5).

Podľa názoru IFP je financovanie výlučne cez verejné zdroje limitované rozpočtovým obmedzením.

- Zvyšovanie daní a odvodov:

- jedna z najnižších mier prerozdeľovania vytvára pre to priestor

- avšak práca je zaťažená relatívne vysoko

- vysoko mobilný kapitál bude čoraz ťažšie zdaniť – tlak na znižovanie sadzieb daní (najmä DPPO)

- Realokácia zdrojov v rámci rozpočtu VS

- efektívnejšie vynakladanie verejných zdrojov v rámci daného rozpočtového obmedzenie

Názor IFP na súkromné zdroje:

- zachovanie aspoň súčasného podielu bude zrejme nevyhnutné

- štruktúra súkromných zdrojov: pripoistenie vs. OOP je otázne

- kľúčová je previazanosť na zadefinovaný solidárny balík hradený z verejných zdrojov

- nutnosť analýzy distribučných efektov

- súkromné poistenie ako doplnok áno, avšak nesúhlas s podporou cez daňový systém – silná nesolidarita, keď štát dotuje najmä poistenie bohatším (adverse selection)

- out-of-pocket platby účinné pri znižovaní nadmerného dopytu

Na záver svojho vystúpenia Viktor Novysedlák sformuloval nasledovné závery:

- Z fiškálneho pohľadu nepredstavuje zdravotníctvo v krátkodobom horizonte problém

- V strednodobom horizonte je tvorba implicitného dlhu v zdravotníctve negatívne riziko pre verejné financie

- Z dlhodobého hľadiska sa očakáva rast výdavkov a preto vzniká potreba dodatočných zdrojov – všetky scenáre vyprodukované AWG majú rastúci trend

- Možnosti zvyšovania daňového zaťaženia v budúcnosti sa javia ako obmedzené, preto bude musieť rásť (rovnomerne?) verejné aj súkromné financovanie

- Riešenie je zvyšovanie efektívneho vynakladania verejných zdrojov (úspory) a zvýšenie podielu súkromných zdrojov

- Spôsob financovania (váhy jednotlivých zdrojov financovania) je podmienený želanou mierou solidarity – zásluhovosti systému, čo je skôr otázka spoločenskej voľby než odborný problém

Tomáš Macháček, poradca ministra zdravotníctva ČR

Zaujal svojou prezentáciou konceptu osobných zdravotných účtov ako súčasti verejného zdravotného poistenia. Citujúc Goodmana a Musgravea „zdravotná starostlivosť môže byť zadarmo alebo ľahko dostupná. Nikdy nie oboje“ predstavil prvé skúsenosti so zdravotnými plánmi s vysokou spoluúčasťou v USA.

Prvé výsledky sú podľa štúdie spoločnosti Mc Kinsey&Co z roku 2006 veľmi sľubné. Viac uvedomelých rozhodnutí. Zvýšené zapojenie spotrebiteľa: väčšie „vlastníctvo“ vlastného zdravia. Znížená spotreba. Zaangažovanie do celkového zdravia a pohody. Na druhej strane spotrebitelia cítia nedostatok správnych informácií (cenové rozdiely) a nižšiu spokojnosť.

Hlavné dôvody pre účty zdravotného sporenia sú podľa Macháčka (1) významná spoluúčasť a (2) systematické dlhodobé zdravotno-sociálne výdavky na konci života. Implementáciu sporivých účtov je podľa neho potrebné urobiť v troch krokoch:

- definovať štruktúru spoluúčasti

- rizikovo oceniť príspevky

- definovať procesný systém

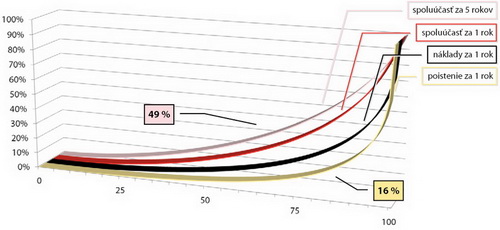

Štruktúra spoluúčasti musí podľa neho spĺňať tri kritériá. Po prvé, jednoduchý „deductible“ nefunguje. Po druhé, musí zohľadniť distribúciu nákladov a pravdepodobností. Po tretie, musí byť jednoducho administrovateľná. Spoluúčasť sa pohybuje na rôznych úrovniach, pričom prípadné vysoké náklady sú kryté definovaním hranice „stop-loss“ (Tabuľka 6). Spoluúčasť tak podľa Macháčka predstavuje 32 % všetkých výdavkov na základný balík zdravotnej starostlivosti.

Následne prezentoval distribúciu nákladov na zdravotnú starostlivosť. Podľa jeho prepočtov je Giniho koeficient pri meraní nákladov v jednom roku 0,8. Pri piatich rokoch už klesá na 0,46 (Graf 15). Pripomenul, že Giniho koeficient 0 znamená úplnú rovnosť (všetci majú rovnakú výšku nákladov) a koeficient 1 znamená úplnú nerovnosť (všetky náklady znáša jeden človek).

Graf 15: Distribúcia nákladov zdravotných služieb za 5 rokov

Zdroj: Prednáška Tomáša Macháčka

Druhým krokom je ocenenie rizikového príspevku. Odporúča používať preidktory vek, pohlavie a PCG (pharmacy-based cost group). PCG zohľadňuje predchádzajúcu spotrebu liekov pacienta a radí ho práve do jednej exkluzívnej PCG skupiny. Podľa Macháčkovho modelu by mal pacient s hypertenziou index 1,19 a pacient s diabetom II index 2,22.

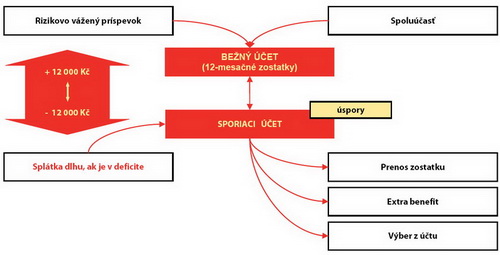

Schéma 2: Ako funguje účet zdravotného sporenia

Zdroj: Prednáška Tomáša Macháčka

Tretím krokom je proces fungovania zdravotných účtov (Schéma 2). Bežný účet zdravotného sporenia má dve zložky na strane príjmov. Po prvé, rizikovo vážený príspevok z prerozdelenia na základe veku, pohlavia a PCG skupiny. Po druhé, vlastnú spoluúčasť poistenca. Zostatky sa vďaka stop-loos limitu môžu pohybovať na hranici +/- 12 000 Kč, pričom zostatky sa vyrovnávajú cez sporiaci účet. Prebytok bežného účtu sa ukladá na sporiacom účte a v prípade deficitu bežného účtu je tento deficit vyrovnaný z akumulovaného prebytku sporiaceho účtu. Ak je aj na sporiacom účte deficit, tak tento musí poistenec dorovnať vložením finančných prostriedkov na účet. V prípade prebytku na sporiacom účte je možné ním po určitom čase disponovať, a to tromi spôsobmi:

- prenosom zostatku do ďalšieho obdobia

- kúpením extra benefitov

- výberom peňazí z účtu

Výsledkom experimentálneho skúmania je zvýšená efektívnosť, vyššia hodnota za peniaze, lepšia alokácia zdrojov, nižší morálny hazard, viac celkových zdrojov (cca + 5 %!, vrátane úspor) a kapitalizácia individuálnych zdrojov pre použitie v budúcnosti (Tabuľka 7). Podľa výsledkov Tomáša Macháčka je bilancia účtov kumulatívne po 5 rokoch veľmi priaznivá:

- 95,43 % populácie sa nachádza v pásme – 6000 Kč až + 6000 Kč

- 1,69 % populácie (víťazi) sa nachádza v pásme + 6000 Kč až + 12 000 Kč

- 2,88 % populácie (porazení) sa nachádza v pásme – 12 000 Kč až – 6000 Kč

Implementácia v Českej republike bude podľa Macháčka pomalá a nebude mať okamžitý dopad na výkonnosť systému. Pokrok podľa neho nastane spolu s rastom nominálneho poistného u štandardných zdravotných plánov a výmenou generácií.

Péter Mihályi, profesor na Central European University

Posledným prednášajúcim na konferencii bol profesor Peter Mihályi, ktorý svoju prednášku zameral na dve oblasti. V prvej časti sa snažil kriticky pristupovať k prognózovaniu ako takému a v druhej sa venoval funkcii všeobecného lekára v ďalších dvoch desaťročiach ako najneistejšiemu komponentu zdravotnej starostlivosti.

Profesor Mihályi začal prezentáciu slovami, že výdavky na zdravotníctvo sú v každej vyspelej krajine skutočne „luxusnými výdavkami” (čiže ich príjmová pružnosť je > 1). Podľa neho to údaje OECD vykazujú jednoznačne: Výdavky na zdravotníctvo rastú rýchlejšie ako HDP, čiže ich podiel na HDP rastie.

Podľa neho je výdavky na zdravotníctvo možné prognózovať len s veľkými obmedzeniami. Tieto údaje by bolo veľmi ťažké porovnávať s domácimi skutočnosťami z minulosti, ktoré odzrkadľujú skutočnú prax vo financovaní a skoordinovať s tým faktom, že rozvoj nebol rovnomerný ani v minulosti a pravdepodobne nebude ani v budúcnosti.

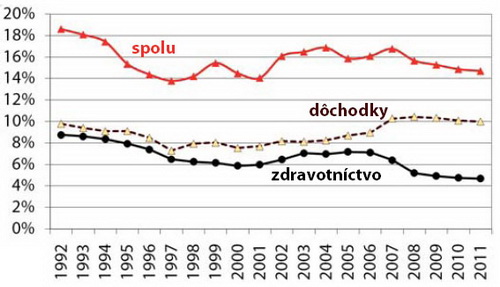

Zároveň poukázal na to, že súčasný systém maďarského sociálneho poistenia spravuje výdavky spojené s liečením, nemocenskými dávkami, materským príspevkom, starobou a invaliditou v dvoch fondoch, medzi ktorými boli doteraz ľubovoľné presuny, čo predstavuje zdroj štatistických ťažkostí (Graf 16).

Graf 16: Výdavky na zdravotníctvo a dôchodky v Maďarsku ako % z HDP

Zdroj: Prednáška Pétera Mihályiho

Profesor prezentoval aj svoj vlastný odhad na tzv. liečebno-preventívne výdavky v nepeňažnom plnení (služby) na základe skutočnosti (roky 1989 – 2007), Konvergenčného programu Maďarskej republiky (roky 2008 – 2011) a „garantovaného” ročného 3,5 %-ného nárastu od roku 2012 (Grafy 17 a 18).

Graf 17: Liečebno-preventívne výdavky v rokoch 1989-2011 v cenách roku 2008 v mld. HUF

Zdroj: Prednáška Pétera Mihályiho

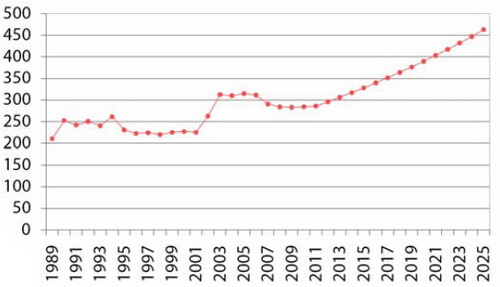

Graf 18: Liečebno-preventívne výdavky do roku 2025 v cenách roku 2008 v EUR na osobu

Zdroj: Prednáška Pétera Mihályiho

V druhej časti profesor Mihályi konštatoval, že tzv. gatekeeper funkcia domácej lekárskej starostlivosti je 30-ročná koncepcia, ktorá čoraz viac nevyhovuje nárokom moderného veku. Podľa neho vo veľkých mestách vysoko kvalifikovaní spotrebitelia chcú ihneď vyhľadať odborného lekára a majú na to aj možnosť. Zároveň vo väčších mestách blízkosť lekára k bydlisku mnohokrát nie je výhodou, ale nevýhodou (s menšími ťažkosťami pacient radšej ide k závodnému lekárovi, alebo do nákupného strediska, lekárne). V menších obciach zase ide časť pacientov každopádne k odbornému lekárovi a v prípade obcí s menším počtom obyvateľstva ako 800 – 1000, sa všeobecný lekár nevie uživiť.

Podľa neho sa pravdepodobne Európa, aj Maďarsko pohnú v smere americkej štruktúry poskytovateľov:

- Málo „všeobecných” lekárov

- Neexistuje ostrá hranica medzi domácim lekárom a nemocničným lekárom

- Stále viac liečebných miest s charakterom polikliniky

- Stále viac špecializovaných, úzkoprofilových liečebných miest s charakterom McDonald’s-u.