—

Návrh novely poistného zákona: analýza

Návrh novely zákona o zdravotnom poistení prináša zmeny v štyroch oblastiach. V prvom rade obmedzuje slobodnú voľbu vybraných skupín poistencov, upravuje detaily ročného zúčtovania, rozširuje parametre prerozdeľovania poistného medzi zdravotnými poisťovňami a v neposlednom rade zavádza príspevok štátu na finančne náročnú zdravotnú starostlivosť. V nasledujúcom texte sa budeme venovať všetkým zmenám s výnimkou ročného zúčtovania, v ktorého prípade síce MZ SR mierne znižuje byrokratickú záťaž občanov, ale zároveň vytvára diery, pomocou ktorých sa šikovnejší občania môžu vyhnúť povinnosti platiť odvody na zdravotné poistenie. Toto považujeme za komplexnejší problém dotýkajúci sa definovania jednotných vymeriavacích základov a výšky odvodov a ako taký si zaslúži rozsiahlejšiu a filozoficky zameranú diskusiu.

Obmedzenie slobodnej voľby zdravotnej poisťovne a násilné prepoistenie

MZ SR v novele navrhuje obmedziť slobodu výberu vybraným skupinám poistencov, ktorých podľa zdôvodnenia možno rozdeliť na tri skupiny. Prvú tvoria deti vrátane študentov vysokých škôl, nezamestnaní, dôchodcovia vrátane invalidných, väzni, osoby umiestnené na príkaz súdu v špeciálnych zariadeniach, poistenci umiestnení v zariadeniach sociálnych služieb. Obmedzenie ich slobodnej voľby MZ SR odôvodňuje nasledovne: „Štát je platiteľom poistného za najväčší okruh účastníkov verejného zdravotného poistenia, preto je opodstatnené, aby mal zvýšenú kontrolu nad finančnými prostriedkami, ktoré do systému vkladá.“ Druhú skupinu tvoria štátni zamestnanci v štátnozamestnaneckom pomere. V tomto prípade dôvodová správa, nevysvetľuje dôvod ich násilného prepoistenia. A poslednú skupinu tvoria zamestnanci v štátnozamestnaneckom alebo služobnom pomere v tzv. silových rezortoch, ktorí si údajne „vyžadujú osobitnú zdravotnú starostlivosť alebo vyžadujú osobitnú ochranu osobných údajov.“

Argumenty voči násilnému prepoisťovaniu a obmedzeniu slobody výberu zdravotnej poisťovne sme už niekoľkokrát publikovali. S takýmto návrhom nesúhlasia samotní poistenci. Monopolné postavenie VšZP je nevýhodné pre poskytovateľov a s tým bude súvisieť nižší tlak na kvalitu a efektívnosť zdravotnej starostlivosti. Dôležité je poukázať aj na to, že poistné sa v skutočnosti prerozdeľuje a všetky prostriedky aj tak pochádzajú od ekonomicky aktívnych občanov. Nasledujúce argumenty majú podporiť návrh na absolútne zamietnutie takýchto krokov.

V prvom rade, rozporujeme opodstatnenosť tvrdenia, že MZ SR ako platiteľ „za najväčší okruh účastníkov verejného zdravotného poistenia … by mal (mať) zvýšenú kontrolu nad finančnými prostriedkami, ktoré do systému vkladá.“ Najväčším platiteľom sú zamestnanci, zamestnávatelia a samostatne zárobkovo činné osoby a to priamo prostredníctvom odvodov na zdravotné poistenie, ako aj nepriamo prostredníctvom platby daní, z ktorých potom štát alokuje časť na poistné za ekonomicky neaktívne skupiny.

Napriek mediálnym argumentom MZ SR násilné rozdeľovanie rodín do rôznych poisťovní nemá obdobu v žiadnej krajine Európy. Vláda sa v programovom vyhlásení zaviazala zabezpečiť rovnaké podmienky pre všetky zdravotné poisťovne na trhu a teda sa rozhodla pokračovať v existujúcom systéme zdravotného poistenia konkurujúcich si zdravotných poisťovní (posledná kategória v Tabuľke 1). Podobný systém povinného zdravotného poistenia ako na Slovensku funguje takmer v tretine krajín Európy. V šiestich krajinách z týchto desiatich má poistenec právo slobodne si vybrať zdravotnú poisťovňu v rámci verejného zdravotného poistenia. V zostávajúcich štyroch je členstvo v zdravotnej poisťovni determinované socio-ekonomickým statusom poistenca, napr. všetci zamestnanci v poľnohospodárstve sú poistení v jednej zdravotnej poisťovni. Avšak toto poistenie automaticky pokrýva aj nezaopatrených rodinných príslušníkov – deti, študenti, ženy v domácnosti, ženy na materskej (tzv. dependants). Na záver je potrebné zdôrazniť, že spôsob financovania je len jeden zo štandardných nástrojov, ktoré napomáhajú plniť hlavný cieľ zdravotnej politiky – zlepšovania zdravotného stavu a ani jeden z troch typov financovania využívaných v Európe nepreukázal všeobecne nadpriemernú úspešnosť v dosahovaní tohto cieľa.

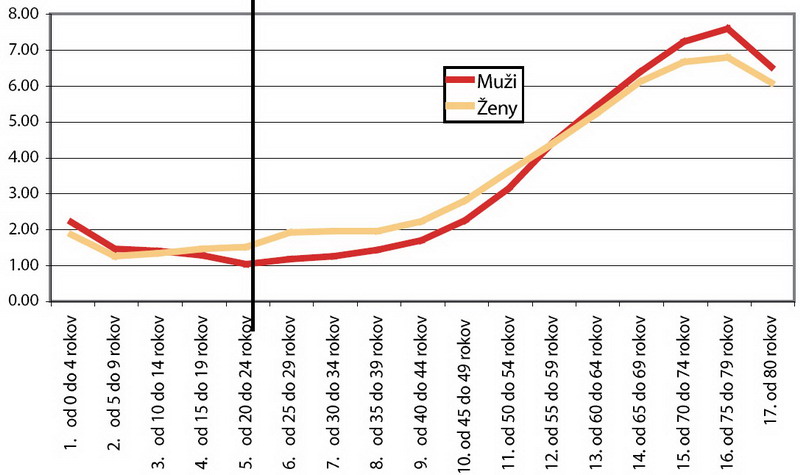

V druhom rade MZ SR podceňuje finančný dopad násilného prepoistenia určitých skupín na hospodárenie VšZP a SZP. Predpokladajme, že všetci poistenci vybraných kategórií, ktoré z prevažnej časti tvoria deti, dôchodcovia, nezamestnaní a invalidi by boli prepoistení do VšZP. Redistribúcia zdrojov zabezpečuje, aby každá poisťovňa dostala rovnaký objem zdrojov na poistenca daného pohlavia v danej vekovej kategórii a aby dostala primerane viac zdrojov na poistencov nákladnejších vekových skupinách (Graf 1). Zabezpečuje sa tak solidarita medzi pohlaviami ako aj rôznymi vekovými skupinami.

Graf 1: Indexy rizika nákladov podľa päťročných vekových skupín a pohlavia

Zdroj: Výnos z 22. novembra 2006 č. 24791/2006-OL, ktorým sa vydáva index rizika nákladov na zdravotnú starostlivosť na rok 2007

V súčasnosti pre každú poisťovňu platí tzv. Paretovo pravidlo, t.j. že približne 20 % poistencov spotrebuje 80 % jej zdrojov, a teda dochádza k vyrovnávaniu/realokácii zdrojov aj v rámci kmeňa zdravotnej poisťovne. Čo je mimochodom jedna z jej hlavných úloh. V prípade násilného prepoistenia by sa toto prirodzené rozdelenie narušilo, pretože do VšZP by prešli predovšetkým nákladnejšie riziká (opäť Graf 1).

Pri modelovaní predpokladaných počtov a štruktúry poistencov, nákladov a príjmov v roku 2007, by VšZP získala násilným prepoistením približne naviac 16,1 mld. Sk zdrojov po prerozdelení poistného. Táto skupina poistencov má však zvýšené požiadavky na zdravotnú starostlivosť a vyžiadala by si o 17,6 mld. Sk viac zdrojov na úhradu nákladov na zdravotnú starostlivosť. Rozdiel predstavuje -1,5 mld. Sk. Graficky si je možné tento dopad predstaviť tak, že krivka priemerných nákladov na poistenca VšZP sa bude nachádzať nad krivkou priemerných nákladov za celý sektor. Vzdialenosť medzi krivkami bude predstavovať priemernú stratu na poistenca VšZP.

Rámček 1: Vybrané ustanovenia vyvolávajúce podozrenie, že ide o skrytú štátnu pomoc |

|

Tento rozdiel je možné kryť troma spôsobmi. Po prvé zo zisku, ktorý VšZP vygeneruje na pôvodnom kmeni poistencov. Za prvý polrok 2006 vytvorila VšZP cca 270,9 mil. Sk zisku pri vtedajšej štruktúre kmeňa – t.j. 60 % poistencov, ktorí sú ekonomicky neaktívni. Pri očakávanom raste zdrojov o 12 % v roku 2007 a relatívne nezmenenej štruktúre kmeňa po kampani v roku 2006 – t.j. 58 % poistencov ekonomicky neaktívnych, by táto čiastka v roku 2007 mohla dosiahnuť cca 530 mil. Sk, čo pokryje len tretinu zvýšených nákladov. Druhou možnosťou je zníženie úhrad na zdravotnú starostlivosť za pôvodný, resp. aj násilne prepoistený kmeň. Dôsledkom pre poistencov bude zníženie dostupnosti a kvality zdravotnej starostlivosti. Okrem toho sa dlh vytlačí na poskytovateľov zdravotnej starostlivosti, pretože nakontrahované objemy a ceny nebudú zohľadňovať skutočné potreby obyvateľstva a to, že poskytovateľ je povinný poskytnúť neodkladnú starostlivosť. Ako tretia možnosť sa núka zadlžovania sa zdravotných poisťovní a štátna pomoc. MZ SR si pre tento účel už aj vytvorilo pomôcku v podobe spomínaného neštandardného príspevku štátu na finančne náročnú zdravotnú starostlivosť.

VšZP tak nebude mať technickú kapacitu ani dostatok zdrojov na to, aby zabezpečila kvalitnú, dostupnú a efektívnu zdravotnú starostlivosť pre všetkých svojich poistencov. Okrem toho bude mať takáto zmena v spojitosti s potenciálnou transformáciou VšZP z akciovej spoločnosti na verejnoprávnu negatívny dopad aj na deficit verejných financií (Tabuľka 2).

Rozšírenie parametrov prerozdeľovania

Na rozdiel od predchádzajúceho návrhu prepoistiť poistencov, ktorý zásadne odmietame, v tomto prípade hodnotíme návrh MZ SR pozitívne. Navrhované rozšírenie prerozdeľovania je v súlade s už niekoľkokrát publikovanými návrhmi HPI, ako aj s pripomienkami k časti návrhu na doplnenie novely zákona č. 581/2004 Z. z. poslanca Obrimčáka z novembra 2006, ktorá sa týkala zavedenia tzv. spoločného fondu prerozdelenia. HPI vtedy ako jednu z možností navrhlo rozšíriť prerozdeľovanie o tzv. „high-risk pool“ alebo prerozdeľovanie nákladov na finančne zvlášť náročných poistencov podľa vzoru Českej republiky alebo Nemecka (pozri Into Balance č. 12/2006).

Novela navrhuje kompenzovať každej zdravotnej poisťovni 60 % z rozdielu medzi skutočnými nákladmi a hranicou stanovenou ako 50-násobok priemerných nákladov na poistenca v predchádzajúcom roku. Ak bude prijatý návrh v tejto podobe, podľa odhadov HPI sa týmto spôsobom prerozdelí v roku 2007 cca 1-2 % všetkých zdrojov, t.j. 0,9 až 1,7 mld. Sk.

Vzhľadom na uvedený objem prostriedkov, nepredvídateľnosť finančne náročných rizík ako aj bezproblémové hospodárenie zdravotných poisťovní v predchádzajúcom systéme prerozdeľovania, je na zváženie, či nepostačuje administratívne menej náročné ročné prerozdeľovanie nákladov na finančne náročnú starostlivosť, ktoré zohľadňuje aktuálne počty poistencov, počty finančne náročných poistencov a ich náklady. V prípade výraznejšieho prerozdelenia podielov na trhu, ako aj iného výskytu finančne náročných prípadov by mohlo dôjsť k situácii, keď by zdravotnej poisťovni s vysokým počtom nákladnejších prípadov zostal menší objem disponibilných prostriedkov po mesačnom prerozdelení poistného na financovania nákladnej starostlivosti na základe historických údajov ako v prípade mesačného prerozdeľovania len podľa veku a pohlavia.

Taktiež je zbytočnou administratívnou komplikáciou zavedenie uvedeného systému k polroku 2007. Navrhované znenie je zmätočné a nedomyslené, keďže niektoré časti prerozdeľovania upravuje neštandardne od polroka 2007, ale zároveň sa odvoláva na postupy použité v štandardnom prerozdeľovaní. Zníženie hranice na 25-násobok, teda polovicu ročného 50-násobku, výrazne rozširuje počet prípadov a objem prostriedkov, ktorý sa do takéhoto prerozdeľovania zahŕňa, čím sa zásadne narúšajú už schválené rozpočty a uzavreté kontrakty zdravotných poisťovní. Je možné pochybovať o realizovateľnosti niektorých prechodných ustanovení vzhľadom na dĺžku legislatívneho procesu. Zdravotným poisťovniam sa napr. dáva povinnosť odovzdať úradu pre dohľad všetky potrebné podklady o poistencoch s finančne náročnou starostlivosťou za roky 2005 a 2006 do 31. mája 2005. Uvedené podklady zároveň musí skontrolovať kontrolná skupina, pričom má právo nahliadať do dokladov zdravotnej poisťovne týkajúcich sa vyúčtovania takéhoto prípadu a po prerokovaní podkladov je MZ SR povinné vydať nové indexy na druhý polrok 2007 už do konca júna 2007. Zúženie vykonávania ročného prerozdeľovania za rok 2007 na polročné bude zbytočne administratívne náročné a sporné. Komplikuje sa napr. vypočítanie záväzkov a pohľadávok jednotlivých zdravotných poisťovní, ak sa výsledok akože ročného, v skutočnosti polročného zúčtovania za rok 2007 má odpočítať od súčtu výsledkov mesačných prerozdeľovaní pre zdravotnú poisťovňu za celý rok 2007.

Príspevok štátu na finančne náročnú zdravotnú starostlivosť

Poslednou zásadnou zmenou z dielne MZ SR v tomto zákone je zavedenie neštandardného príspevku štátu. Predstieraným zámerom je zrejme naplniť programové vyhlásenie vlády v bode „Vláda bude podporovať viaczdrojové financovanie zdravotníctva. Prispeje do fondu na úhradu finančne zvlášť náročných výkonov.“ Uvedené znenie však núti pozorného čitateľa podozrievať vládu z už spomínaného zámeru poskytovať skrytú štátnu pomoc vybraným zdravotným poisťovniam. Týmto naopak porušuje iné ustanovenie svojho programového vyhlásenia, ktoré sa týka rovnocenného postavenia všetkých právnych foriem zdravotných poisťovní ako aj vytvárania tlaku na efektívne hospodárenie zdravotných poisťovní: „Vláda presadí také právne prostredie, v ktorom všetky zdravotné poisťovne budú mať rovnocenné podmienky bez ohľadu na ich právnu formu a ktoré zabráni poisťovniam v nehospodárnom nakladaní s finančnými prostriedkami poistencov.“ V kontexte súčasného tlaku na zvyšovanie miezd zdravotníckych zamestnancov a plánu násilne prepoistiť poistencov štátu je možné očakávať, že uvedené prostriedky budú alokované bez prerozdelenia len do štátnych zdravotných poisťovní a tie ich použijú na zvýšenie kontraktov štátnych poskytovateľov. Ak vláda má prostriedky na zvyšovanie zdrojov v zdravotníctve, mala by tak robiť transparentne, prostredníctvom zvyšovania sadzby poistného za všetkých poistencov štátu a za dodržania rovnakých podmienok pre všetkých.

Dlhoročná skúsenosť s hospodárením verejnoprávnych zdravotných poisťovní spred roka 2005, keď za ich dlh zodpovedal zo zákona štát, by mala byť dostatočným dôkazom, že mäkké rozpočtové obmedzenia motivujú k neefektívnosti a odmeňujú tých manažérov, ktorí sa správajú nehospodárne a vytvárajú dlh. Pripomíname, že daňoví poplatníci zaplatili v rokoch 2003 až 2006 za oddlženie zdravotníctva viac ako 20 mld. Sk. Návrat k verejnoprávnym poisťovniam a neuvážené kroky vlády predstavujú riziko, že daňoví poplatníci sa budú musieť vyzbierať znova.

#TABULKA

#TABULKA

Štvrťročník o liekovej politike

Sprievodca pôrodnicami