Health Policy Institute (HPI) dňa 3. 6. 2008 usporiadal druhú konferenciu („K2“) o zdravotnej politike. Témou bola Selekcia rizika a kompenzácia rizikovej štruktúry v zdravotnom poistení. Konferencia bola rozdelená do troch blokov:

V tomto článku sú predstavené prezentácie zahraničných prednášajúcich z prvého bloku. Pokračovanie prináša zhrnutie druhého a tretieho bloku.

Kľúčovou časťou všetkých troch prednášok prvého bloku bola téma prediktorov v systéme prerozdelenia. Kým Wynand van de Ven a Bertram Häussler zastávajú názor sofistikovanejšieho prerozdeľovacieho mechanizmu s komplikovanejšími prediktormi aby sa zvýšila predikčná schopnosť modelov prerozdelenia, tak Gabi bin Nun si myslí, že nie je účelné objasňovať zvyšné odchýlky, lebo takéto systémy sú náročné na dáta, sú manipulovateľné a aj najsofistikovanejšie modely dokážu predpovedať len jednu štvrtinu až tretinu odchýlky v predpokladaných výdavkoch na zdravotnú starostlivosť.

Téme selekcie a kompenzácie rizika he venovaná publikácia Dobrý poistenec je nad zlato. Vieme ho vyvážiť? (elektronická verzia € 15, tlačená verzia € 20, hpi@hpi.sk).

Profesor Wynand van de Ven

Ako prvý vystúpil profesor z Erazmovej Univerzity v Rotterdame Wynand van de Ven. Jeho prezentácia bola zameraná na „Kompenzáciu a selekcia rizika v Holandsku“. Pán profesor na úvod pripomenul, že náklady na zdravotnú starostlivosť v Holandsku dosahujú 10 % HDP a že systém do roku 2006 fungoval ako kombinácia povinného verejného poistenia (67 % populácie) a dobrovoľného súkromného poistenia (33 % populácie). Od roku 2006 sú však všetci obyvatelia v systéme povinného súkromného poistenia (100 % populácie).

Reformy v 90.-tych rokoch v Holandsku boli postavené na troch pilieroch:

- poisťovne nesúce riziko budú uvážlivo kupovať starostlivosť v mene svojich členov

- vláda dereguluje existujúcu kontrolu cien a kapacít

- vláda stanoví „pravidlá hry“ na dosiahnutie verejných cieľov.

Reforma od 1. 1. 2006 priniesla nový model fungovania zdravotného poistenia. Každý v Holandsku má právo kúpiť si individuálne súkromné zdravotné poistenie od súkromnej poisťovne. Existuje štandardný balík výhod, ktorý má relatívne široké pokrytie: napr. služby lekárov, nemoc. starostlivosť, lieky, zdravotnícke prístroje, rehabilitácia, prevencia, starostlivosť o duševné zdravie, či zubná starostlivosť (deti). V systéme existuje povinná spoluúčasť vo výške 150 eur na osobu ročne (len pre starších 18 rokov).

Spotrebiteľ si môže každý rok vybrať poisťovňu a poistnú zmluvu. Existuje viacero typov zmlúv s rôznym typom rizika a spoluúčasti. Spotrebiteľ si môže vybrať, či má poistná zmluva poskytovať peňažné, nepeňažné plnenie, alebo ich kombináciu. Môže mať zmluvu založenú na preferovanom vzťahu s poskytovateľmi. Alebo zmluvu s vysokou spoluúčasťou (dobrovoľná vyššia spoluúčasť: najviac však 650 eur na osobu, len pre poistencov starších ako 18 rokov). Poisťovne môžu tiež poskytnúť množstevnú zľavu z poistného pre skupiny (najviac 10 %).

Zákon o zdravotnom poistení od 1. 1. 2006 definuje rámcové podmienky fungovania zdravotných poisťovní, predpokladá, že jednotlivé poisťovne by mali starostlivosť kupovať uvážlivo. Zvyšuje flexibilitu v definovaní konkrétnych poistných nárokov spotrebiteľa. Umožňuje selektívne uzatvárať zmluvy medzi poisťovňami a poskytovateľmi. Spotrebitelia sa môžu slobodne rozhodnúť – otvorená účasť pre jednotlivé zmluvy. Kľúčovým prvkom je jednotná sadzba (Tabuľka 1) poisťovne pre každý typ zmluvy o zdravotnom poistení.

Aby sa zvýšila rovnosť v systéme a chudobnejší neboli zaťažení vysokými poplatkami, tak zákon definuje príspevky na starostlivosť podľa príjmu domácnosti. Dve tretiny všetkých domácností dostávajú príspevok podľa príjmu (v roku 2008 najviac 1 464 eur na domácnosť ročne). Aby sa predišlo selekcii rizika, v systéme je zavedený mechanizmus kompenzácia rizika (Schéma 1).

Napriek liberálnym nastaveniam nejde v Holandsku o voľný trh, ale o regulovanú súťaž (Tabuľka 2). Profesor van de Ven zhrnul predpoklady regulovanej súťaže nasledovne:

- Dobrá kompenzácia rizika

- Efektívna politika súťaže

- Informovanosť spotrebiteľov (ceny, kvalita)

- Transparentnosť (napr. poistných produktov)

- Systém klasifikácie produktov

- Dohľad nad kvalitou starostlivosti

- Dostatočná voľnosť pri uzatváraní zmlúv (cena, kvalita, selektívnosť)

Kompenzácia rizikovej štruktúry je podľa profesora Wynanda van de Vena základom konkurencie a zdôraznil, že „bez dobrej kompenzácie rizika môžu nevýhody konkurenčného trhu v dôsledku selekcie rizika prevážiť nad jeho výhodami“. V Holandsku sa kompenzačná platba jednotlivca rovná predpokladaným výdavkom na zdravotnú starostlivosť vypočítaných s použitím indikátorov rizika jednotlivca a vzorca kompenzácie, od ktorých sa odpočíta X eur. X predstavuje 45 % holandského priemeru predpokladaných výdavkov na zdravotnú starostlivosť per capita. Záporné kompenzačné platby predstavujú platby poisťovní do fondu REF. Vzorec na kompenzáciu rizika sa postupne vyvíja a pribúdajú v ňom nové prediktory (Tabuľka 3).

PCG je založená na údajoch o chronických ochoreniach vychádzajúcich z používania predpísaných liekov. Rozšírenie demografického modelu skupinami PCG v roku 2002 výrazne zvýšilo prediktívnu silu modelu. Ročnú početnosť jednotlivcov v jednotlivých PCG skupinách znázorňuje Tabuľka 4. Tabuľka 5 dokumentuje doplnkovú ročnú platbu zo systému prerozdelenia na jednotlivca v danej PCG skupine.

Podstatou skupín DCG je rozdelenie osôb do limitovaného počtu skupín na základe ochorení diagnostikovaných počas predchádzajúcich hospitalizácií a začlenenie týchto informácií do modelu kompenzácie rizika. Tabuľka 6 znázorňuje doplnkovú ročnú platbu zo systému prerozdelenia na poistenca v danej DCG skupine.

Demografické prediktory (používané napr. aj na Slovensku – pozn. autora) dokážu predikovať variabilitu v nákladoch veľmi slabo. Na druhej strane, pridaním prediktorov PCG, alebo DCG sa predikčná sila prerozdeľovacieho mechanizmu výrazne zvyšuje (Tabuľka 7).

Je veľmi dôležité si uvedomiť, že viac ako 90 % populácie nie je klasifikovaných ani v jednej DCG a ani v jednej PCG skupine. Iba 0,9 % populácie je zároveň aj v DCG aj v PCG skupine (Tabuľka 8).

Pri porovnaní modelov prerozdelenia z hľadiska straty na jednotlivca vplývajúce z nízkej predikčnej schopnosti modelu vidíme, že strata pri jednotlivcovi, ktorého priemerné predpokladané náklady sú 3 433 euro, je najvyššia pri modeli bez indikátorov (až 75 % priemerných skutočných výdavkov). Demografický model si vedie len o niečo lepšie – priemerná strata je 58 až 61 %. Kombinovaný model založený aj PCG/DCG prediktoroch dokáže stratu znížiť na 30 % skutočných výdavkov (Tabuľka 9). Namiesto straty 2 558 euro (systém bez prerozdelenia) tak vzniká poisťovni strata na tomto jednotlivcovi len 1 015 euro. Takýmto spôsobom dobre fungujúci systém prerozdelenie zvyšuje konkurenciu na trhu tak, aby sa poisťovne viac orientovali na efektívny nákup ako na selektovanie poistencov podľa rizika.

Podľa profesora Wynanda van de Vena medzi negatívne účinky selekcie poistencov podľa rizika patria predovšetkým:

- Nedostatočná motivácia zohľadňovať potreby spotrebiteľov s vysokým rizikom; selekcia môže ohroziť kvalitu starostlivosti pre chronicky chorých;

- Selekcia rizika je príťažlivejšia než zvyšovanie efektivity; selekcia môže ohroziť efektivitu;

- Segmentácia trhu; selekcia môže ohroziť solidaritu.

Nedokonalý systém kompenzácie rizika môže byť doplnený systémom rozdelenia rizika medzi fondom prerozdelenia REF a zdravotnými poisťovňami. Pri rozdelení rizika bude fond REF poisťovniam spätne preplácať určité prípustné náklady niektorých členov. Jedná sa o kompromis medzi selekciou a efektivitou.

Holandský vzorec kompenzácie rizika (VKR) sa neustále vyvíja. Cieľom profesora van de Vena a jeho kolegu Stama bolo zhodnotiť holandský VKR-2007. Autori (Stam a Van de Ven, 2008) položili nasledovné výskumné otázky:

- Existujú identifikovateľné podskupiny spotrebiteľov s predpovedateľnými stratami?

- Ak áno: Aké veľké sú tieto podskupiny? Aké veľké sú predpovedateľné straty? Zameriame sa najmä na podskupiny osôb s chronickými ochoreniami alebo s nadpriemernou mierou využívania starostlivosti v predchádzajúcich rokoch.

Zdrojom údajov boli všetky dáta v archíve veľkej poisťovne (Agis) za obdobie 1998 – 2004 v kombinácii s prieskumom zdravia jednotlivcov (2001); čo spolu tvorilo asi 30 000 pozorovaní.

Výskumnou metódou bolo porovnanie predpokladaných výdavkov v roku 2004 na základe holandského VKR-2007 so skutočnými výdavkami v roku 2004. Výsledkom výpočet priemerných ziskov a strát pre viaceré podskupiny.

Výskumníci dospeli k záveru, že holandský VKR-2007 dostatočne kompenzuje rozdiely v zdravotnom stave prevažnej časti (92 %) populácie. Pre skupinu chronicky chorých s vysokým rizikom (8 %) je možné do značnej miery predpovedať priemerné straty.

Ďalší výskum je zameraný na nové indikátory rizika, ktoré by kompenzovali najrizikovejšiu skupinu. Ako sľubné indikátory rizika sa ukazujú byť výdavky/hospitalizácia v niekoľkých predchádzajúcich rokoch. Ďalší výskum by sa taktiež mal zamerať na informácie, ktoré by mohol sponzor rutinne získavať a využívať na redukciu skupiny chronicky chorých s vysokými rizikami.

Ďalší výskum je zameraný na nové indikátory rizika, ktoré by kompenzovali najrizikovejšiu skupinu. Ako sľubné indikátory rizika sa ukazujú byť výdavky/hospitalizácia v niekoľkých predchádzajúcich rokoch. Ďalší výskum by sa taktiež mal zamerať na informácie, ktoré by mohol sponzor rutinne získavať a využívať na redukciu skupiny chronicky chorých s vysokými rizikami.

Výsledky pána profesora naznačujú, že krajiny s jednotnou schémou kompenzácie nadmerných strát (napr. Holandsko a Nemecko) by mali jednotnú schému nahradiť rôznymi typmi kompenzácie, ktoré by záviseli od toho, či poistenec patrí alebo nepatrí do skupiny chronicky chorých s vysokým rizikom.

Podľa Wynanda van de Vena majú zdravotné poisťovne na selekcia poistencov podľa rizika viac nástrojov a väčšiu motiváciu než bývalé nemocenské fondy (Tabuľka 10).

Na záver svojej prednášky profesor van de Ven pripomenul, že holandská vláda plánuje ďalej vylepšovať systém kompenzácie rizika vo viacerých oblastiach:

- používať diagnostické údaje nielen z poslednej hospitalizácie, ale zo všetkých minulých interakcií s lekárom (implementácia v r. 2009);

- zaviesť lepší indikátor invalidity alebo funkčných obmedzení (podľa zdravotníckych prístrojov?);

- implementovať DCG pre viac rokov (namiesto DCG pre 1 rok);

- zamerať sa na indikátory zriedkavých ochorení s vysokými výdavkami.

Profesor Wynand van de Ven sa rozlúčil svojím obľúbeným mottom, že systém kompenzácie rizika bude fungovať vtedy, ak zdravotné poisťovne budú hlásať: „Chronicky chorí, poďte k nám. Máme zmluvy s najlepšími špecialistami pre vaše ochorenie!“

Profesor Bertram Häussler

Profesor Bertram Häussler začal svoju prezentáciu stručným predstavením nemeckého systému zdravotného poistenia, v ktorom nákup zdravotnej starostlivosti zabezpečuje 219 konkurujúcich si neziskových fondov. Fondy zdravotného poistenia zároveň nesmú upravovať odvody tak, aby zohľadňovali riziko poistenca. Povinné zdravotné poistenie má uzatvorených 70,4 miliónov poistencov (88 %) z celkovej populácie 82,3 miliónov osôb (zvyšok populácie má súkromné zdravotné poistenie – pozn. autora). Systém je postavený na rovnakom prístupe k benefitom a službám v zdravotníctve. Odvody sa určujú podľa príjmu. Poistné sadzby odvodov sa v jednotlivých fondoch líšia. Priemerná sadzba v roku 2008 je 14,88 % a 47 % z nej platia zamestnávatelia a 53 % zamestnanci.

Z celkového počtu 70,4 milióna poistencov je 50,4 milióna (platiacich) členov. Nepracujúci manželskí partneri a deti sú poistení bezplatne. Výdavky systému sú 148 mld. € (približne 10,8 % HDP – pozn. PP) a náklady na služby na poistenú osobu predstavovali v roku 2006 v priemere 1 967 € (pre porovnanie výdavky poistného systému na Slovensku na poistenca v roku 2008 tvoria približne 605 € – pozn. autora).

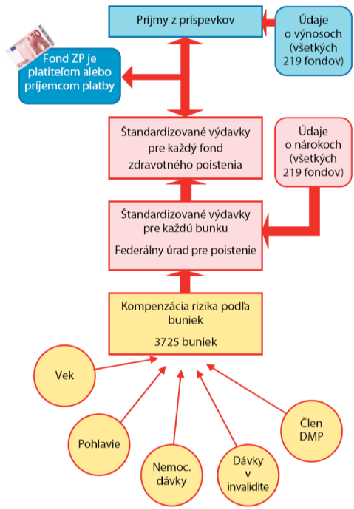

V ďalšej časti svojej prednášky sa pán profesor zameral na popis schémy kompenzácie rizikovej štruktúry (KRŠ) v Nemecku. V 90.-tych rokoch sa v Nemecku zaviedla konkurencia možnosťou slobodnej voľby fondov zdravotného poistenia (tzv. otvorený zápis). Na vyrovnanie konkurencie a solidarity sa 2 roky pred otvoreným zápisom implementovala schéma kompenzácie rizikovej štruktúry (KRŠ – 1994). Schéma je postavená na nasledovných prediktoroch:

- 91 vekových kategórií pre každé pohlavie (prírastky 1 rok do 90 roku)

- 31 ďalších kategórií pre každé pohlavie pre osoby od 35 do 65 rokov s dávkami pri invalidite

- 3 skupiny s vyššími, nižšími alebo žiadnymi nemocenskými dávkami

Ďalšie skupiny pre členstvo v programe manažmentu chorôb (disease management program – DMP) sú: Diabetes Mellitus typ 1, Diabetes Mellitus typ 2, ischemická choroba srdca, chronická obštrukčná choroba pľúc, rakovina prsníka.

Celkovo tak vzniká 3 725 buniek pre KRŠ. Všetky fondy zdravotného poistenia poskytujú alebo dostávajú kompenzáciu za rozdiely v príjme z príspevkov, ako aj v spriemerovaných „štandardizovaných“ výdavkoch (Schéma 2). Do výdavkov sa zahŕňajú výdavky za jednotný balík benefitov ale nezahŕňajú sa sem administratívne náklady, výdavky za služby poskytované v iných krajinách a spoluúčasť poistencov.

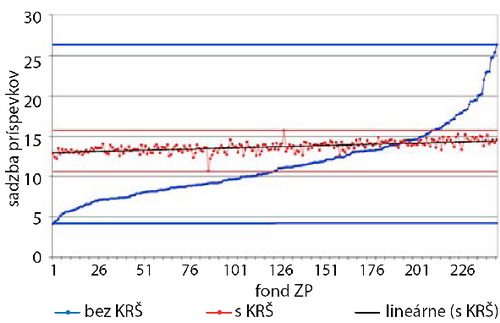

Následne Bertram Häussler upriamil pozornosť na selekciu rizika v Nemecku. Dôkazom o selekcii rizika je podľa neho variabilita vo výške sadzby poistných odvodov (Graf 2 a Graf 3). Tá sa pohybuje od 5 do 26 % (ak by príspevky neboli rizikovo kompenzované) a aj pri zohľadnení rizikovej štruktúry je variabilita od 11 % do 16 %.

Výsledky záverečnej správy skupiny expertov (IGES/Lauterbach/Wasem, 2004), ktorá skúmala odborné poznatky na zlepšenie KRŠ ukázali, že

- indikátory rizika sú nedostatočné (IGES/Cassel/Wasem, 2001).

- pri hodnotení modelov je potrebné sa zamerať na relevantné kritériá:

- Schopnosť modelov zredukovať (motiváciu pre) selekciu rizika

- Motivácia pre efektivitu a kvalitu poskytovania zdravotnej starostlivosti

- Realizovateľnosť, kontrolovateľnosť

- Je potrebné skúmať rôzne typy modelov:

- Empiricky sa testovalo 6 modelov (identifikovaných bolo 18 modelov)

- Všetky modely výskytu diagnóz: ACG; ACG-PM; CDPS; HCC

- Modely hosp. pac.+ Rx: PCG + DCG (NL 2004); RxGroups + IPHCC

- Súčasná nemecká schéma RSC (bez DMP)

Empirické výsledky ukázali, že najvyššiu predikčnú silu mal kombinovaný model RxGroups + IPHCC, ktorý predvídal 24 % očakávanej a 48 % súčasnej variability v nákladoch (Tabuľka 11).

Podobne dokázal najlepšie predikovať náklady u chronických ochorení (diabetes mellitus, ICHS). Kým súčasný model prerozdelenia náklady týchto poistencov výrazne podceňoval (predikoval u nich len 60 % / 69 % skutočných nákladov), tak RxGroups + IPHCC dokázal predikovať až 91 % / 99 % nákladov (Tabuľka 12).

Odporúčania výskumného konzorcia v kontexte súčasnej kompenzácie rizikovej štruktúry boli nasledovné:

- Ako grouper (na zoskupovanie) používať RxGroups + IPHCC (prospektívne modelovanie)

- Nepoužívať programy DMP ako indikátor rizika v kontexte skupín RxGroups+IPHCC

- Stav invalidity aj naďalej používať ako indikátor rizika (rovnako ako vek a pohlavie)

- Nemocenské dávky nepoužívať, lebo kompenzácia rizika podľa zdravotného stavu nefunguje pre nemocenské dávky

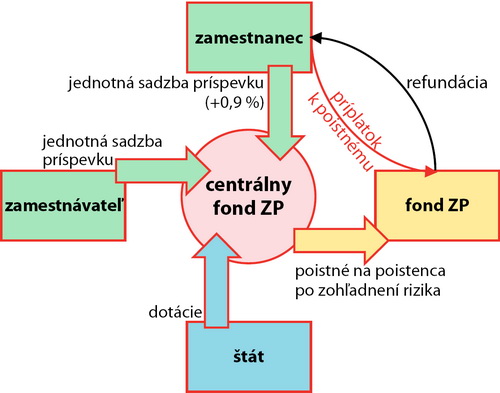

Od roku 2009 začína fungovať nový model kompenzácie rizikovej štruktúry s použitím centrálneho fondu zdravotného poistenia. Prvou zmenou je zjednotenie poistných sadzieb (oproti dnešným odlišným). Druhou zmenou je odvádzanie peňazí priamo do centrálneho fondu (oproti dnešnému decentralizovanému odvádzaniu priamo na účty zdravotných poisťovní). Priamy vzťah bude mať poistenec so svojou zdravotnou poisťovňou pri zaplatení príplatku k poistnému, resp. pri refundácií peňazí (Schéma 3).

Treťou zmenou je nová schéma kompenzácie rizikovej štruktúry podľa morbidity, ktorá ešte nezohľadňuje všetky poznatky nadobudnuté pri RxGroups+IPHCC, ale len ich jednoduchšiu verziu (v Nemecku sa o nej hovorí ako o verzii „Morbi-lihgt“ – pozn. autora). „Morbi-light“ vychádza z 50 – 80 ochorení a je výsledkom politického rozhodnutia. Z celkového počtu kódov diagnóz 13 731 používa 3 515 kódov (ICD 10). Výber ochorení je podľa groupera zoskupovania DxCG (Schéma 4). Zohľadňuje prevalenciu a náklady. Novinkou budú sociodemografické indikátory a lekárske predpisy.

Na záver svojej prednášky profesor Bertram Häussler načrtol ďalšie perspektívy nemeckého poistného systému:

- Schéma kompenzácie rizikovej štruktúry zohľadňujúca morbiditu vychádza len z časti celkovej štruktúry morbidity a ponecháva priestor na selekciu rizika

- Je potrebné zabezpečiť konzistenciu medzi kompenzáciou rizikovej štruktúry a platobnými mechanizmami

- Nemocnica: DRG

- Ambulantná starostlivosť: systém platieb podľa morbidity

- Je potrebné ďalej analyzovať prístupy zamerané na optimálnu kompenzáciu rizika v porovnaní s konvenčnou kompenzáciou rizika

Gabi bin Nun

Gabi Bin Nun začal svoju prezentáciu porovnaním Izraela a Slovenska (Tabuľka 13 a Tabuľka 14) a stručne predstavil izraelský systém zdravotnej starostlivosti:

Financovanie zdravotnej starostlivosti – prevažne z verejných zdrojov cez kombinovaný systém príjmov z dane zo mzdy (odvody) a všeobecných daní.

Poskytovanie zdravotnej starostlivosti – prevažne verejnými neziskovými organizáciami – vrátane zdravotných poisťovní a vlády.

V Izraeli existujú len 4 zdravotné poisťovne (Tabuľka 15) a trhový podiel zdravotných poisťovní je veľmi podobný slovenskému trhu s jednou dominantnou poisťovňou.

V roku 2005 dosiahli celkové výdavky na zdravotníctvo 7,8 % z HDP, čo v prepočte na hlavu v parite kúpnej sily znamená 2 070 USD. Súkromné výdavky predstavujú takmer tretinu zdrojov (Tabuľka 16).

Podľa Gabiho Bin Nuna zažil Izrael krízu zdravotníckeho systému na začiatku 90.-tych rokov. V systéme bolo 5 % populácie nepoistených, tvoril sa veľký deficit (až 15 % celkových výdavkov na zdravotníctvo). Systém bol neefektívny (dlhé čakacie doby) a finančne nestabilný. Vykazoval vysokú mieru spolitizovania – prepojenie na odbory.

Problémom bolo aj „zbieranie smotany“ – súťaž o mladých, bohatých a zdravých poistencov (Tabuľka 18).

Táto situácia si vyžiadala potrebu radikálneho zákroku a potrebu vzorca na kompenzáciu rizika s cieľom:

- Zníženia motivácie zdravotných poisťovní vyhľadávať najzdravších pacientov

- Objektívneho prideľovanie prostriedkov podľa zdravotných potrieb poistencov v každej zdravotnej poisťovni

Izraelský zákon o štátnom zdravotnom poistení prijatý v roku 1995 vychádza z princípov spravodlivosti, rovnosti a solidarity. Jeho kľúčové zložky sú:

- Univerzálne pokrytie (povinné)

- Slobodná voľba medzi štyrmi zdravotnými poisťovňami (fondy zdravotného poistenia).

- Presne určený a univerzálny balík nemocenských výhod.

Vláda má prísnu kontrolu nad všetkými výdavkami, pričom zákon taktiež definuje základné technické parametre systému:

- Inkaso poistného (podľa príjmu) inštitútom National Insurance Institute (NII).

- Vzorec prideľovania zdrojov podľa veku (kompenzácia rizika).

- Záväzok vlády financovať „náklady na balík výhod“.

Gabi Bin Nun predstavil izraelský model ako zabrániť „zbieraniu smotany“:

- Výber príjmov je oddelený od združovania fondov. Výber príjmov je rozdelený na inkaso poistného – podľa príjmu inštitútom NII (45 %), všeobecné dane (45 %) a spoluúčasť (10 %).

- Sloboda voľby (bez obmedzenia) medzi štyrmi kvalifikovanými zdravotnými poisťovňami (fondy zdravotného poistenia).

- Platby zohľadňujúce riziko pre zdravotné poisťovne, ktoré pokrývajú väčšinu prostriedkov zdravotného poistenia. Celková pridelená suma – 6 miliárd USD = 900 USD per capita s kompenzáciou rizika ročne (2007). Prerozdelenie verejných financií medzi štyri zdravotné poisťovne:

- Kapitácia s kompenzáciou rizika (vek) 94 %

- Päť závažných chorôb 5 %

- „Záchranná sieť“ 1 %

Princípy vzorca kapitačných platieb:

- Počet členov v jednotlivých zdravotných poisťovniach.

- Vek členov: Vekový index odráža rozdiely vo využívaní zdravotnej starostlivosti v rôznych vekových skupinách.

- Počet členov s jednou z týchto závažných chorôb (AIDS, Gaucherova choroba, talasémia, konečné štádium renálneho ochorenia a hemofília).

Pravidlá hry pri prerozdeľovaní sú podľa Gabiho Bin Nuna veľmi jednoduché. Viac financií pre jednu ZP znamená menej pre ostatné (Tabuľka 20).

V poslednej časti svojej prezentácie zhrnul Gabi Bin Nun 13 rokov používania vzorca kapitačných platieb v Izraeli. Podľa neho existuje málo dôkazov o „zbieraní smotany“:

- Všetci žiadatelia musia byť prijatí

- Univerzálny základný „balík výhod“

- Žiadne odchýlky v poistnom

- Zotrvanie v zdravotnej poisťovni minimálne jeden rok

Podľa neho málo dôkazov o „zbieraní smotany“ je výsledkom aj:

- Veľkého počtu členov v každom fonde zdravotného poistenia

- Reputácie

- Etiky

- Väčšina financií pre ZP sa prideľuje podľa vzorca kapitačných platieb.

Podľa Bin Nuna je však na mieste aj kritika. Vzorec totiž úplne neodráža rozdielne zdravotné potreby členov v zdravotných poisťovniach. Ako vzorec zlepšiť? Je potrebné zahrnúť ďalšie premenné:

Podľa Bin Nuna je však na mieste aj kritika. Vzorec totiž úplne neodráža rozdielne zdravotné potreby členov v zdravotných poisťovniach. Ako vzorec zlepšiť? Je potrebné zahrnúť ďalšie premenné:

- Na strane dopytu: zdravotný stav, povolanie.

- Na strane ponuky: cena, miesto, veľkosť ZP.

Problémom zlepšovania vzorca je nedostatok údajov, problematika ochrany súkromia, manipulácia, status quo a miera predpovedateľnosti premennej. Aj najprepracovanejšia technika kompenzácie rizika dokáže podľa Gabiho Bin Nuna predpovedať jednu štvrtinu až tretinu odchýlky v predpokladaných výdavkoch na zdravotnú starostlivosť. Stojí za to venovať sa objasňovaniu zvyšnej odchýlky?