Health Policy Institute (HPI) dňa 3. 6. 2008 usporiadal druhú konferenciu („K2“) o zdravotnej politike. Témou bola Selekcia rizika a kompenzácia rizikovej štruktúry v zdravotnom poistení. V júlovom vydaní newsletttera Into Balance sme priniesli záznam z prvej časti konferencie o moderných trendoch v systéme kompenzácie rizikovej štruktúry, kde vystúpil prof. Wynand van de Ven z Holandska, prof. Bertram Häussler z Nemecka a Gabi Bin Nun z Izraela. Na tomto mieste uverejňujeme druhú, záverečnú časť záznamu z konferencie, v ktorej si predstavíme prezentácie prednášajúcich z ostatných dvoch blokov. Druhý blok bol venovaný slovenskému spotrebiteľovi a súťaži o poistencov, v treťom sa diskutovalo ako zlepšovať systém kompenzácie rizika v SR a ČR.

Health Policy Institute venoval téme selekcie a kompenzácie rizika publikáciu Dobrý poistenec je nad zlato. Vieme ho vyvážiť?

Andrea Benáková

Prvým prednášajúcim z druhého bloku bola Andrea Benáková z Knut Healthcare Communication, ktorá sa zamerala na „Slovenského spotrebiteľa“ v kontexte slovenského zdravotníctva. Marketing podľa nej nie je umenie predávať to, čo máme – ale umením ponúknuť to, čo klient potrebuje. Kľúčovým záverom jej prezentácie bolo identifikovanie protikladov, ktoré charakterizujú slovenskú populáciu vo vzťahu k témam zdravie a zdravotníctvo:

- Na jednej strane deklarovanie hodnoty zdravia a na strane druhej podceňovanie zdravotníctva

- Zažitá „úroveň“ tradičných služieb oproti rastúcej znalosti možností výberu lekára

- Ochota cestovať za kvalitným vyšetrením k „správnemu lekárovi“, ale nedostatok informácií o kvalitnej zdravotnej starostlivosti

- Nové trendy v životnom štýle a staré nezdravé návyky

- Zarábanie peňazí a zároveň podceňovanie investícií do zdravia

- Rýchla doba, stres, fastfood, @, IT technológie dnes a zdravotné následky tohto spôsobu života v budúcnosti

- Nárast psychických problémov a tabuizovanie témy duševné zdravie.

Odporúčame: autorský článok Andrei Benákovej Slovenský spotrebiteľ 2007 – vysvetlenie metodiky a prehľad 11 typov spotrebiteľov.

|

|

|

Získajte zľavu!

|

|

|

|

Objednajte si dve publikácie HPI a ušetríte.

|

|

|

|

|

+  |

|

|

|

Zdravie je luxus

elektr. € 15

tlačená € 20

|

Dobrý poistenec je nad zlato

elektr. € 15

tlačená € 20

|

|

|

|

Obe publikácie spolu:

v elektronickej verzii € 25

v tlačenej verzii € 33

|

Angelika Szalayová

Angelika Szalayová z HPI sa vo svojej prezentácií zamerala na konkurenčné prostredie na trhu zdravotných poisťovní, boj o poistenca a selekciu poistencov podľa rizika v podmienkach Slovenska.

Analytička HPI najprv porovnala účinnosť kampaní zdravotných poisťovní v roku 2006 a 2007 z kvantitatívneho hľadiska. V roku 2006 boli náklady na získaného poistenca vysoké, avšak ich rozptyl bol nízky. Najdrahšie získaval poistencov UNION – za 3 502 Sk na jedného poistenca (Tabuľka 1). V roku 2007 sa rozptyl výrazne zvýšil a UNION na jedného získaného poistenca vynaložil až 22 217 Sk (Tabuľka 2).

Podľa Angeliky Szalayovej správne nastavené motivácie podporujú rast konkurencie a podporujú vznik nových produktov. Zdravotné poisťovne si vedia určiť cieľových poistencov, pričom samotná agresívna marketingová kampaň bez podpory maklérskej siete nemusí byť úspešná. Kvalitu kmeňa zásadným spôsobom ovplyvňuje kvantita získaných poistencov a mimoriadne dôležitú úlohu pri získavaní poistencov hrajú politické faktory.

Podľa analytičky HPI sme mohli na Slovensku pozorovať nasledovné techniky selekcie rizika:

- agresívne marketingové kampane (nadlinky, podlinky, makléri)

- selektovaná reklama / internet

- produkty nad rámec rozsahu a programy zamerané na cieľové skupiny

- oslovovanie zamestnávateľov

- nábor poistencov prostredníctvom lekárov

- dary pre poistencov

Podľa Angeliky Szalayovej súčasný prerozdeľovací mechanizmus predstavuje priaznivé prostredie pre selekciu rizika. Technika selekcie rizika je podľa nej účinná vtedy, ak náklady poisťovne na zdravotnú starostlivosť rastú pomalšie ako priemer trhu po zohľadnení prerozdelenia. Zdravotné poisťovne však podľa Szalayovej len veľmi nevyrovnane a s rôznou úspešnosťou vedia uplatniť účinnú techniku selekcie rizika. Z výsledkov vyplýva potreba zdokonaliť mechanizmus kompenzácie rizika.

Henrieta Maďarová

Poradkyňa českého ministra zdravotníctva Henrieta Maďarová sa vo svojej prezentácii zamerala na hodnotenie systému prerozdeľovania v SR a ČR a na návrh zlepšenia prerozdeľovania poistného v Českej republike.

Podľa Maďarovej súčasný systém prerozdeľovania v SR podľa veku a pohlavia vysvetľuje 1,3 % variability nákladov. Po pridaní nových parametrov (vek, pohlavie, veľkosť obce, kraj) sa predikčná schopnosť zvýši na 10,7 % variability nákladov. Ekonomická aktivita sa ako prediktor javí ako štatisticky nevýznamná.

Pri hodnotení nákladov na zdravotnú starostlivosť sa ukázalo, že:

- 80 % nákladov spotrebuje 20 % poistencov

- Ženy spotrebujú v priemere o 1 946 Sk na hlavu viac ako muži

- Ekonomicky neaktívni o 2 095 Sk viac

- 0,1 % prípadov má náklady vyššie ako 20-násobok priemeru

Podľa Maďarovej je lákavé pridať do prerozdeľovania premennú kraj a veľkosť sídla, ale takýto krok by znamenal konzerváciu nerovnomerného rozdelenia prostriedkov a konzerváciu neefektívností v spotrebe zdravotnej starostlivosti a manažmente pacienta.

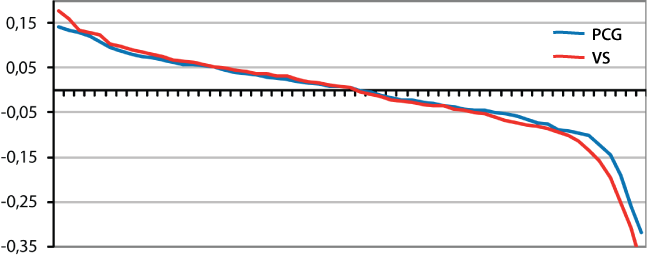

Prirodzenou ideou možnosti zlepšenia systému prerozdelenia by bolo zavedenie regionálnych premenných, avšak ich pridanie zvýši predikčnú silu modelu len o 1,3 % (na 2,97 %, výsledok testu pre ČR) a potiera motiváciu znižovať regionálne disparity (Graf 1).

Výrazne lepšou možnosťou pre zlepšenie prerozdelenia je model PCG, ktorý bol navrhnutý koncom 90-tych rokov v USA. PCG identifikuje chronicky chorých (a preto nákladných poistencov). Model je založený na identifikácií definovaných preskripcí liekov v ročnej histórii poistenca a je vhodný najmä pre ambulantné náklady.

Výrazne lepšou možnosťou pre zlepšenie prerozdelenia je model PCG, ktorý bol navrhnutý koncom 90-tych rokov v USA. PCG identifikuje chronicky chorých (a preto nákladných poistencov). Model je založený na identifikácií definovaných preskripcí liekov v ročnej histórii poistenca a je vhodný najmä pre ambulantné náklady.

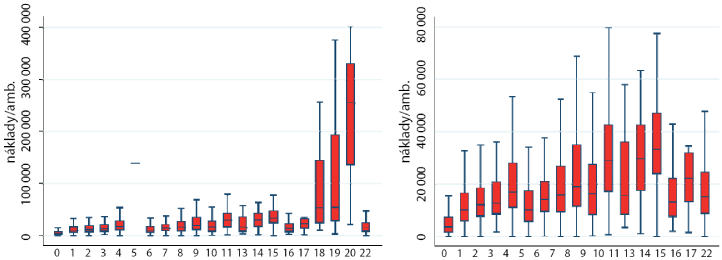

Model PCG v ČR vyvinula Reforma zdravotnictví-forum.cz spolu s Klient PRO s.r.o. v r. 2006 (autori Macháček, Chalupka, Tesař). Je inšpirovaný holandskou implementáciou, z ktorej preberá 21 rizikových skupín. Kritériom pre optimalizáciu algoritmu je porovnateľná prevalencia chorôb v ČR ako v Holandsku (Tabuľka 5). Od r. 2006 je používaný pri administrácií IPA kontraktov Hutnické zaměstnanecké pojišťovny.

Predikčná sila modelu bola testovaná na 50 tis. poistencoch ČNZP (menšia vzorka = menší rozptyl ako VZP). Oproti demografickému modelu dosiahol PCG zvýšenie vysvetleného rozptylu z 3,36 % na 6,77 %. V ambulantnej sfére dokonca trojnásobné zvýšenie z 3,34 % na 9,96 %.

Kritickým faktorom modelu je jeho administratívna náročnosť a motivácia k vyššej preskripcii liekov. Náročnosť na údaje zdravotných poisťovní a na informačné systémy – pre výpočet nákladových indexov sú na rozdiel od súčasného systému nevyhnutné individuálne údaje a pravidelná revízia modelu (ATC skupín) vzhľadom na vývoj na trhu s liekmi. Motiváciu k vyššej preskripcii liekov je čiastočne možné sťažiť tým, že v modeli neumožníme komorbiditu: 1 poistenec – maximálne 1 PCG skupina (tá najdrahšia).

Martin Filko

Poradca ministra financií Martin Filko začal svoju prezentáciu zhrnutím politického pozadia na Slovensku. Viaceré poisťovne tu fungujú od roku 1994. Status verejných neziskových inštitúcií a neurčité limity rozpočtu viedli k ich deficitu v 90. rokoch a krátko po roku 2000. Predchádzajúca vláda zmenila v r. 2005 poisťovne na ziskové spoločnosti, čo viedlo k vyššej technickej a alokačnej efektívnosti ako aj predchádzaniu hľadaniu výhod (rent-seeking) a korupcii pri uzatváraní zmlúv a v administratíve.

Súčasná vláda v r. 2008 stanovila limit výdavkov na správu a zakázala rozdelenie zisku s cieľom efektívnosti správy a predchádzania „neoprávneným ziskom“. Implicitne založené na spravodlivosti a prevencii selekcie rizika.

Martin Filko prezentoval technický kontext problematiky. Podľa neho sa medzinárodné odhady prediktívnej sily (upr. R2) pri demografických premenných pohybujú okolo 5 % a pridanie diagnostických informácií ich zvyšuje až do výšky 30 %. Podľa slovenských odhadov – údaje z roku 2003 (Sanigest 2005, 2007) z 2 „súkromných“, 1 štátnej poisťovne sú výsledky nasledovné (pri probléme s údajmi a odhadmi pred zmenou politiky):

- Demografické dáta 0,01 – 0,04

- Len diagnostické informácie 0,22 – 0,50

- Demografické + diagnostické dáta – nie viac než len diagnostické

- Koncentrácia katastrofických prípadov (dialýzy, transplantácie) v štátnej poisťovni

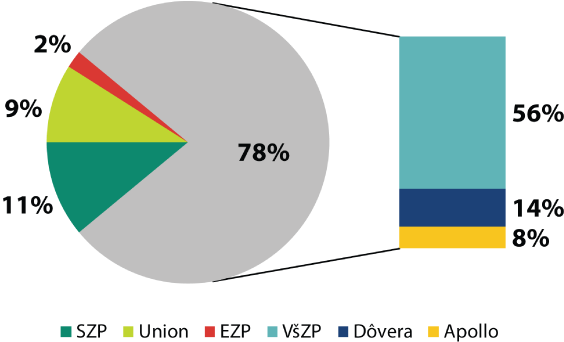

Pri svojom vlastnom výskume použil dáta Filko z 3 poisťovní – VšZP (štátna, roky 2002-2007), Dôvera (súkromná, roky 2005-2007), Apollo (súkromná, 2002-2007). Tieto údaje mu umožnili zostavenie krížovej „hyperkocky“ na základe kritérií: vek, pohlavie, MKCH-10 a príslušné premenné (počet pacientov, počet návštev, celkové náklady + celkový počet poistencov).

Získanie údajov však podľa Filka nebolo jednoduché. Poisťovne nemusia vykazovať údaje Ministerstvu financií a údaje sa získali až po liste ministra pre ÚDZS (regulačný orgán) a všetky poisťovne. Napriek tomu ÚDZS a ostatné poisťovne nespolupracovali.

Použitý súbor kryje 80 % celého trhu zdravotného poistenia (Graf 4) a všetky výpočty sú len pre tieto tri poisťovne. Pri zahrnutí všetkých 6 poisťovní sa výsledky môžu hranične zmeniť.

Metodologicky Martin Filko najprv upravil frekvencie a náklady podľa veku a pohlavia a porovnal upravené hodnoty s priemerom sektora. Nasledovala úprava podľa veľkosti poisťovne, vzájomné porovnanie poisťovní a porovnanie v čase. Kompenzácia rizikovej štruktúry bola simulovaná pre diagnostické údaje, pre vek a pohlavie a porovnaná so súčasným systémom.

Pri svojom výskume si Filko položil dve empirické hypotézy:

- Historické rozdiely v rizikovej štruktúre medzi poisťovňami generujú pre ne ekonomické renty (variabilná riziková štruktúra, po určitom čase môže, ale nemusí vymiznúť)

- Prísnejšie rozpočtové limity a motivácia k tvorbe zisku časom zvýšili súťaž pri výbere poistencov s nízkym rizikom (vzrastajúca variabilita rizikovej štruktúry, najmä od r. 2005)

Najdôležitejšie výsledky:

- Viac pacientov v jednej súkromnej a jednej štátnej poisťovni

- Viac vyšetrení v súkromných poisťovniach

- Rozdiely sa v čase zmenšujú pri pacientoch, ale nie pri vyšetreniach

- Pri niektorých sa zväčšujú, najmä po roku 2005

Na záver si Martin Filko položil otázku, či je potrebné meniť systém kompenzácie rizika a aké sú alternatívy pre verejnú politiku. Podľa neho sa súčasná diskusia zameriava na zmenu podielu prerozdeľovania (momentálne 85,5 %, plán zvýšiť na 100 %), avšak toto podľa neho nerieši skutočný problém, pričom existuje možný negatívny dopad na výber poistného.

Na záver si Martin Filko položil otázku, či je potrebné meniť systém kompenzácie rizika a aké sú alternatívy pre verejnú politiku. Podľa neho sa súčasná diskusia zameriava na zmenu podielu prerozdeľovania (momentálne 85,5 %, plán zvýšiť na 100 %), avšak toto podľa neho nerieši skutočný problém, pričom existuje možný negatívny dopad na výber poistného.

Preto odporúča pridanie diagnostických informácií. Je možné predpokladať problémy s dátami, avšak podľa Filka je potrebné orientovať sa na PCG (vykazované kódy MKCH-10), respektíve medzinárodné skupiny PCG/DCG.

Pri rozložení katastrofického rizika je podľa neho vhodnejší neosobný mechanizmus než fond bez pravidiel.

Tomáš Macháček

Tomáš Macháček, poradca českého ministra zdravotníctva, predstavil praktické použitie PCG modelu v skupinovom kapitačnom kontrakte s IPA (independent practice association – združenie nezávislých praxí).

Pharmacy-based cost group (PCG) model používa Reforma zdravotnictví-forum.cz („Reforma“) a Klient PRO od roku 2006 k štandardizácii rizika a k hrubej klasifikácii populácie podľa zdravotného stavu v analýzach Reformy napríklad v modeli kombinácie zdravotného poistenia a osobných zdravotných účtov.

PCG je taktiež používané:

- na štandardizáciu rizika v komparatívnych analýzach a pri preukazovaní účinnosti rizikových kontraktov administrovaných Klient PRO.

- na kompenzáciu štruktúry rizika v kapitačnom kontrakte s IPA

- na kompenzáciu štruktúry rizika pre účely profilingu v rámci IPA

- na podporu vedenia registrov chronických stavov v rámci IPA

Ako už spomenula Henrieta Maďarová, PCG je možná súčasť modelu prerozdelenia poistného verejného zdravotného poistenia v ČR od r. 2010.

IPA je združením lekárov, ktorí inak prevádzkujú ekonomicky nezávislé lekárske praxe a združujú sa do skupiny za účelom uzavretia skupinového rizikového kontraktu.

Rizikový kontrakt je zodpovednosť za bilanciu kapitačného fondu, v ktorom sú evidované vybrané náklady zdravotných služieb poistencov zdravotnej poisťovne registrovaných u praktických lekárov IPA.

Skupina ručí za vyrovnanú bilanciu fondu časťou svojho príjmu – tzv. zádržné. Zároveň má nárok na časť prípadného prebytku vo forme bonifikácie. Zádržné aj bonifikácia sú prerozdeľované v rámci skupiny podľa podielu jednotlivých praktických lekárov na výsledku skupiny.

Skupinové IPA kontrakty Hutnické zaměstnanecké pojišťovny sú celkovo 3 a bežia od roku 2002. Je v nich približne 90 000 poistencov a 120 praktických lekárov. Administrátorom kontraktov IPA je Klient PRO.

Kapitačný fond skupinového IPA kontraktu sa tvorí nasledovne: V kmeni sú poistenci registrovaní u praktických lekárov IPA. Príjmy sú definované rizikovo váženou kapitáciou. Výdavky sú skutočné náklady zdravotnej poisťovne za vybrané zdravotné služby (cca 45 % všetkých nákladov ZP).

Vecný rozsah fondu je kompromis medzi dvoma princípmi. Po prvé, náklady sú aspoň čiastočne ovplyvniteľné lekármi IPA. Po druhé, minimalizuje sa možnosť presúvať náklady mimo fond.

Zádržné predstavuje 15 – 20 % príjmu skupiny, čo je asi 3,5 % obratu fondu.

Kľúčové je, ako sa skupina vyrovnáva s rizikom:

- Na strane príjmov je rizikovo vážená kapitačná platba podľa veku a pohlavia a PCG

- Existuje dostatočne veľký kmeň skupiny (minimálne 25 000 poistencov), ktorý rozkladá riziko

- Vysoké riziko je z kontraktu vylúčené (zaistenie)

Paradoxne, spresnenie kompenzácie štruktúry rizika nie je prvoplánovo v záujme zdravotnej poisťovne(!).

Ako sa lekár vyrovnáva s účasťou v IPA:

- Je nutný prahový počet pacientov danej poisťovne (poisťovní). Úplné minimum (podmienená účasť) je 200. Minimum je 300. Odporúčané je mať nad 500 pacientov.

- Vysoké riziko (extrémne náklady) je z hodnotenia vylúčené.

Spresnenie kompenzácie štruktúry rizika je kriticky dôležité preto, aby hodnotenie praktických lekárov na výsledku IPA bolo korektné. PCG model je presne takým spresnením.

Príspevok PCG k spresneniu kompenzácie štruktúry rizika je rôzny pre rôzne segmenty nákladov, všeobecne je vhodnejší pre ambulantné služby.

Čo sa zmenilo v hodnotení praktikov po zavedení PCG:

- „Zlí“ sa stali lepšími a naopak. Priemerná absolútna zmena bilancie: 2,35 perc bodov (extrémy: +10,5 ; – 6,8 )

- Zníženie extrémnych výsledkov (bilancií) – menšia lotéria pre praktických lekárov

- Nákladové profily majú podstatne väčšiu autoritu (!)

- Klinický štýl je vidieť z administratívnych (nákladových) údajov

Podľa Tomáša Macháčka je kompenzácia štruktúry rizika kriticky dôležitá pri profilingu, pri určení jednotkových nákladov na najrôznejšie segmenty fondu IPA, počtov odporučení a objeme priamo vyžiadaných vyšetrení.

Jednotkové náklady pre skupiny pacientov so špecifickými charakteristikami:

- Hypertenzia – spektrum antihypertoník

- Astma – hospitalizačné dni, či spotreba betamimetík vs. inhalačných kortikoidov

Na záver svojej prezentácie Tomáš Macháček zhrnul význam korektného porovnávania lekárov v rámci skupinového kontraktu do 4 krokov:

- porovnanie praktického lekára voči referencii

- identifikácia problému u praktického lekára

- špecifikácia problému

- riešenie problému

A to spočíva v špecifickej nákladovej analýze (peer review), vo finančnom pláne a v relatívnom poklese nákladov o 15 %.