—

Peter Pažitný

Krátky súhrn policy papera o výzvach a návrhoch riešení pre slovenské zdravotníctvo.

Za kľúčové považujeme zlepšovanie zdravotného stavu obyvateľstva, zvyšovanie spokojnosti spotrebiteľov a finančnú ochranu pred katastrofickými nákladmi. Hlavným cieľom zdravotnej politiky je vytvoriť podmienky na fungovanie takého zdravotného systému, ktorý v dlhodobom horizonte zlepšuje zdravotný stav populácie. Je dôležité, aby sme si uvedomili, že samotná vláda nemá priame nástroje na to, aby ľuďom prinavracala zdravie. Má však nástroje na to, aby aktívne ovplyvňovala prostredie, správanie a konanie ľudí.

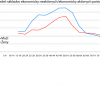

- Príjmy od ekonomicky aktívnych sú mimoriadne citlivé na vývoj zamestnanosti a priemerných miezd.

- Platba štátu má anticyklický charakter a v roku 2009 významne stabilizuje výšku celkových príjmov.

- Pružné ceny majú dôležitý tlmiaci charakter a umožňujú poisťovniam flexibilne sa vyrovnávať s externými šokmi.

- Zdravotné poisťovne nedokážu účinne kontrolovať výdavky na SVaLZy a zdravotnícke pomôcky.

Je nezvyklé prinášať v januári 2010 hodnotenie ekonomických ukazovateľov za rok 2008. Kompletné údaje z účtovných závierok za rok 2009 však budú k dispozícií až v lete 2010. Zároveň sme našim čitateteľom sľúbili, že aj keď sme v roku 2009 nezverejnili rating zdravotných poisťovní, tak sa zameriame na porovnanie niektorých dostupných ukazovateľov. Zdroje údajov sú priamo z účtovných závierok zdravotných poisťovní za rok 2008 a z ÚDZS.

S radosťou som si prečítal Martinovu odborne a argumentačne veľmi dobre vystavanú reakciu na môj článok o prostredí pre konkurenciu. Žiada sa mi však reagovať na jedno Martinove tvrdenie, v ktorom hodnotí vývoj môjho názoru na zlúčenie štátnych poisťovní a poukazuje na to, ako je možné, že súhlasím so zlúčením VšZP a SZP, pričom zároveň navrhujem rozdelenie VšZP na 4 časti.

Najprospešnejšie opatrenie zdravotnej politiky bolo referencovanie cien liekov

Rok 2009 bol aj v zdravotníctve výrazne ovplyvnený dopadmi hospodárskej krízy. Tá výrazne okresala príjmy zdravotných poisťovní.

MZ SR na začiatku decembra oznámilo, že 25 vybraným nemocniciam poskytne návratnú finančnú výpomoc (NFV) v objeme 130 mil. eur na splatenie ich záväzkov. Celková suma 130 mil. eur je nižšia ako MZ SR sľubovalo (200 mil. eur) a zároveň je podstatne vyššia ako sme v HPI predpokladali. V júlovom komentári sme odhadovali, že suma určená na „oddlženie“ dosiahne približne 33 mil. eur.

Od reformy zdravotníctva v roku 2004 ubehlo práve 5 prestupových sezón. Obhliadnime sa späť, ako boli jednotlivé zdravotné poisťovne v získavaní poistencov úspešné. Údaje dokumentujú príchody a odchody poistencov výlučne v rámci kampaní a neberú do úvahy zmeny poistného kmeňa z titulu narodenia, úmrtia, spájania poisťovní a ani prevody poistných kmeňov. Jedná sa tak o zmeny odzrkadľujúce dobrovoľné správanie poistencov vzhľadom k výberu zdravotnej poisťovne.

Nový systém prerozdelenia má svoje príležitosti, ale aj riziká vyplývajúce z nižšej odolnosti nového prediktora voči manipulácií. Nový systém taktiež odhalil, že súkromné poisťovne Union a Dôvera majú v skutočnosti rizikovejší kmeň, ako sa doteraz zdalo. Ich čistá finančná pozícia voči prerozeleniu sa mierne zlepší. Na druhej strane sa ukázalo aj preceňovanie rizika u SZP a Apollo.

MZ SR pripravilo na rokovanie vlády dňa 18. 11. 2009 návrh zákona, v ktorom plánuje zlúčiť VšZP a SZP zo zákona. Ide o novelu zákona o zdravotných poisťovniach č. 581/2004 Z. z. Takýto postup považujeme za mimoriadne neštandardný, lebo obchádza základné pravidlá hry pre fungovanie trhu zdravotných poisťovní a obchádza i legislatívne pravidlá vlády.

V systéme manažovanej konkurencie zdravotných poisťovní na trhu zdravotného poistenie je veľmi dôležité vyrovnávať ich štartovaciu pozíciu, aby nedochádzalo k vedomej selekcii poistencov a presúvaniu zlých rizík len na niektoré subjekty poistného trhu. V slovenskom zdravotníctve túto vyrovnávaciu funkciu plní prerozdeľovací mechanizmus.

V súčasnosti sa prerozdeľovanie uskutočňuje na základe indexu rizika, ktorý zohľadňuje odlišnú nákladovosť priemerného poistenca podľa veku a pohlavia. Žiaľ tento inak dobrý mechanizmus však nedokáže postihnúť všetky nuansy v systéme a tak vzniká pre každú poisťovňu motivácia „vylepšovať“ kmeň poistencov. Keďže nie je možné drahším poistencom zvyšovať poistné (tak ako v komerčnom poistení), existuje tu jasná motivácia drahého pacienta sa postupne zbaviť.

Prerozdeľovací mechanizmus preto potrebuje revíziu, uvádza Peter Pažitný vo svojom článku (PDF). Zavedením kritických diagnóz do prerozdeľovacieho vzorca získame systém, v ktorom nebude existovať negatívna motivácia na strane zdravotnej poisťovne zbavovať sa veľmi nákladných rizík a vyrovnajú sa šance na efektívny nákup zdravotnej starostlivosti, ktorá je základom konkurencie medzi zdravotnými poisťovňami.

Štvrťročník o liekovej politike

Sprievodca pôrodnicami